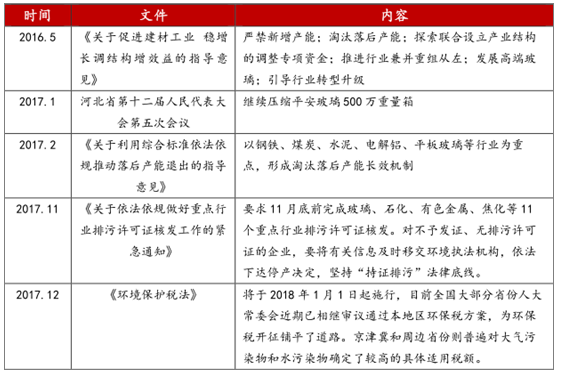

1、排污许可证推进,玻璃接力供给侧改革

2017 年年末,借力排污许可证核发,玻璃 11 月开始关停在产产线。截止 12月末,共关停 9 条浮法产线,占全国浮法玻璃在产产能 4%,另外仍有 3 条产线等待关停。 此次是玻璃行业供给侧改革从政策颁布到实施的第一次实质性推进,行业或将跟随煤炭、钢铁等步伐,迎来产能实质性收缩。

据环保部要求,包括平板玻璃、水泥、钢铁等 10 个行业在 2017 年 12 月 31日之前必须拿到排污许可证,无证产能必须依法停产。排污许可证的重新核发,需要对企业的历史沿革、工艺、环评等材料手续重新评估,既是对非法产能的一次全面排查,也为 2018 年 1 月 1 日开证的环保税做好前期工作,通过控制污染物排放限制企业违规超产。

玻璃行业环保去产能政策一览

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国浮法玻璃市场运营态势及投资前景分析报告》

浮法玻璃的原料主要包括:燃料、纯碱、石英以及各种化学辅料。其中,燃料和纯碱是玻璃生产的主要成本,分别占 42%和 25%。玻璃终端下游包括建筑家具、家电、汽车、高新技术(显示器、光伏)等领域,占比分别为70%、15%、5%和 10%。房地产相关需求左右平板玻璃需求走势。大约60%的平板玻璃通过深加工流入终端,40%的平板玻璃直接销售终端。

玻璃产业链上下游及其污染源分布

数据来源:公开资料整理

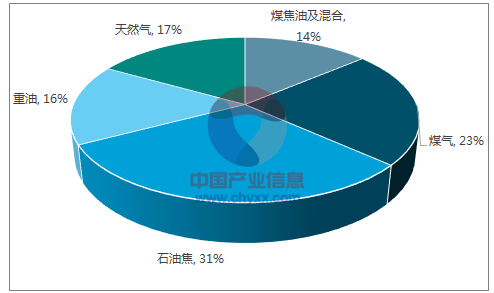

作为资本密集型产业,燃料成为不同地区普通浮法线的主要差异。分地区来看,华北、西北依托丰富的煤炭资源以煤制气、天然气为主要燃料,华东和华南以混合油、天然气为燃料,华中则多采用石油焦和天然气。 随着排污许可证核发以及 2018 年环保税的推进,华北煤制气产线成为环保高压区。

玻璃浮法线燃料分布

数据来源:公开资料整理

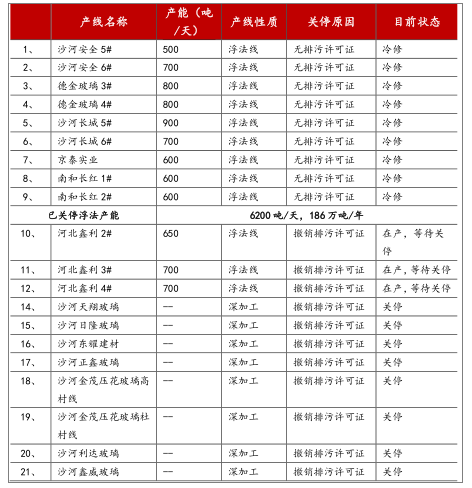

2、河北关停在产产线 占全国有效产能 4%

2017 年 11 月底,以“排污许可证核发”为契机,玻璃行业在年末迎来实质性去产能。11 月份,沙河地区关停 9 条在产浮法玻璃生产线,12 月计划再关 3 条。尽管从 2015 年起,玻璃一直和钢铁、煤炭、水泥等并列为重点去产能行业,但由于行业规模小、民营企业多、工艺难关停等特性,去产能只停留在“僵尸产能”,实际在产产能从未受到太大影响。

此次关停产线共 6200 吨/天,占全部在产产能 4%。尽管文件要求玻璃环保许可证核发必须在 2017 年年底完成。但截止 12 月 30 日,国家排污许可信息公开系统显示玻璃行业仅有 36%完成申请,仍有大量产能未在限期之前完成申请。后期排污许可证的持续发力值得期待。

2017年11月以来玻璃生产线关停情况

数据来源:公开资料整理

除了原料污染之外,玻璃深加工环节也面临“小散乱污”问题。因此,此次河北关停产线中,除了 12 条是浮法线关停外,11条玻璃深加工产线同步关停。玻璃供需双缩,叠加需求季节性转淡,玻璃价格在产线关停后表现相对温和。截止 12 月末,全国玻璃平均价较 10 月底上涨 50 元/吨至 1657 元/吨,停产区沙河地区现货上涨 90 元/吨至 1550 元/吨。

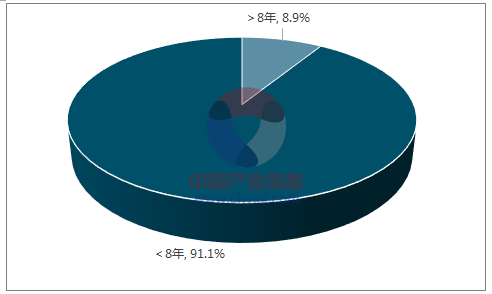

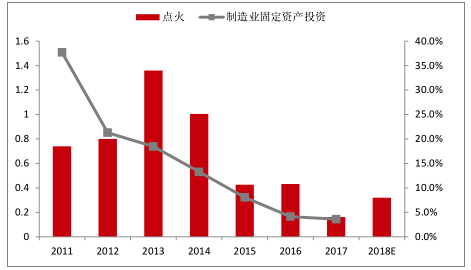

3、安全垫:18年浮法产线面临集中冷修

11 月以来的 9 条在产线关停之后,市场仍在等待“排污许可证”核发下的去产能推进动作。但即使未有更多产能关停,当前的供需基本面格局也呈现出明显改善的格局。我们综合梳理了玻璃产线的新增、停产、冷修产能。在不考虑更多政策性停产的情况下,2017 年,玻璃有效产能减少了 2.7%,2018年,这一数据会继续缩减 2.3%。

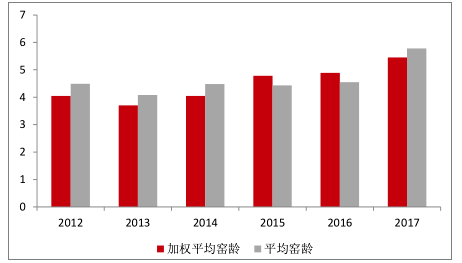

玻璃浮法线窑龄大约 6-8 年需要检修一次。截止 2017 年年底,大概有近 9%的窑炉年龄已超 8 年,2018 年集中冷修压力较大。简单汇总 2011 年以来价格和冷修量,玻璃平均价格和冷修量完全成反向关系。玻璃生产线具备 1-2年的检修弹性,厂家在年度选择上具备一定主动权。即,只要玻璃价格涨,冷修量就会下降,而一旦玻璃价格下跌,冷修量提升。

18 年具备冷修条件产线占 9%

数据来源:公开资料整理

厂家具备冷修主动权

数据来源:公开资料整理

玻璃新建产能变化

数据来源:公开资料整理

全国浮法玻璃产线平均窑炉年龄

数据来源:公开资料整理

4、下游需求温和,经济表现强大韧性

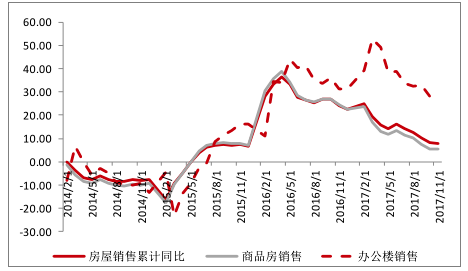

终端方面,玻璃下游 70%集中在房地产相关行业。因此,房地产周期是影响玻璃需求最重要的变量。对于玻璃等产品,主要用途集中幕墙、门窗以及家具家电,处于建筑周期后端。因此,更准确的说,玻璃需求取决于房地产竣工和销售面积。

从今年的房地产数据表现看,2018 年房屋销售面临下滑压力。但以开工滞后12 个月推算的房屋竣工面积小幅回升。叠加 2018 年棚户区改造目标上调至580 万套的政策信号,2018 年玻璃下游需求预计持平。

房屋销售2018年温和回落

数据来源:公开资料整理

房屋竣工需求滞后开工12个月

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国浮法玻璃行业市场全景评估及产业前景研判报告

《2026-2032年中国浮法玻璃行业市场全景评估及产业前景研判报告》共八章,包含中国浮法玻璃产业链全景梳理及布局状况研究,中国浮法玻璃行业重点企业布局案例研究,中国浮法玻璃行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国浮法玻璃行业全景速览:市场消费需求升级,推动行业高质量发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国浮法玻璃行业重点企业分析:福耀玻璃VS旗滨集团[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)