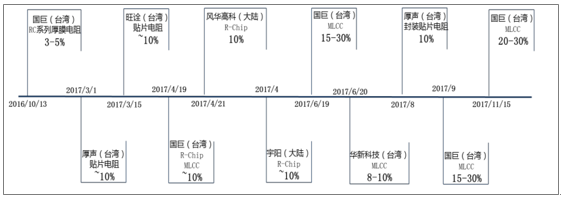

被动元器件:涨价蔓延,需求景气,国产化空间很大

在日系被动元件厂商退出中低端市场引发的供需失衡和上游原材料涨价的双重作用下,从去年三季度开始,台湾和大陆被动元件厂商纷纷对其产品进行涨价,其中 MLCC 和晶片电阻(R-Chip)为主要涨价产品,台湾被动元件龙头企业国巨仅今年就对 MLCC 进行 4 次提价,幅度均超过 10%。

台湾和大陆被动元件涨价情况

数据来源:公开资料整理

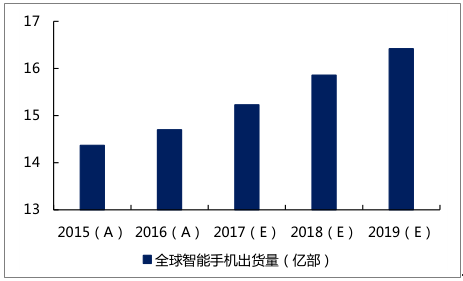

1、消费电子技术升级、5G 应用带来旺盛需求

消费电子升级,新技术和 5G 应用 合力带 动被动元件需求量进一步增加。过去几年,全球智能手机市场迅速扩张,预计未来仍有一定增量,以手机为代表的终端电子产品出货量的增长对被动元件销量提升有积极带动作用。同时,消费电子产品升级,新技术导入和 5G 应用将提升单一产品的被动元件使用量,进一步扩大被动元件市场规模。

全球智能手机出货量预测

数据来源:公开资料整理

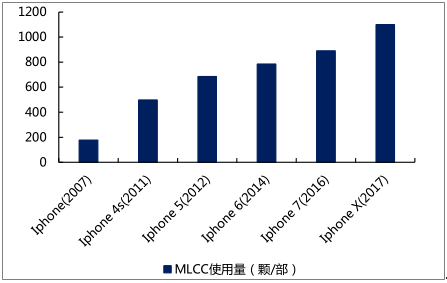

智能手机升级,被动元件单机使用量提升:智能手机对功能的追求,推动芯片集成度的提高,被动元件往微型化发展的同时,单一手机使用量迅速提升,以 Iphone 为例,每一次产品的更新换代,以 MLCC 为代表的被动元件增幅明显,2007 年初代 Iphone 单机 MLCC 使用量仅为 177 颗,2016 年的 Iphone 7 已经高达 890 颗,今年的 Iphone X 更是高达 1100 颗。

Iphone 手机 MLCC 单机使用量

数据来源:公开资料整理

新技术导入拉动被动元件单机使用量大幅攀升:为了提升手机使用价值,越来越多的新技术被广泛应用,而为了实现新技术,单部手机的被动元件使用量进一步攀升,如多核处理器技术带动功率电感为代表的被动元件用量攀升,快充技术带动电容器为代表的被动元件的单机价值量提升。

多核处理器技术带动功率电感使用量攀升

处理器类型 | 功率电感用量(颗/部) |

单核 | 6-9 |

双核 | 10-15 |

四核 | 16-23 |

八核 | 20-27 |

数据来源:公开资料整理

5G 技术应用将使得被动元件市场持续 受益 :5G 技术的传输速率将比 4G 提升 1~2 个数量级,传输速率的提升将带动滤波器,功率放大器等射频前端器件用量的提升,一并拉动电感电容等相关被动元件的用量,2G 方案中,电感电容的用量为 15 只,4G 方案中提升至 56 只,5G 方案下将进一步提升。

2G/3G/4G 方案下电感电容用量统计

项目 | 电容用量 | 电感用量 |

2G方案 | 8 | 7 |

3G方案 | 14 | 11 |

4G方案 | 30 | 26 |

数据来源:公开资料整理

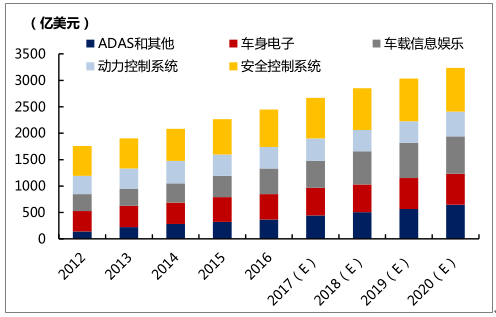

2、汽车电子化率以及新能源汽车渗透率提升,打开被动元器件需求新空间

汽车电子化率提升,带来被动元件新市场。汽车电子主要应用于动力控制系统,车载信息娱乐系统,汽车安全控制系统和车身电子系统等,为了提高驾驶体验,汽车电子化率不断提升,台湾车辆研究测试中心预计,汽车被动元件平均用量总和将超过 5000 个,占整车的产值比重将超过 40%。据智研咨询统计,2016 年全球汽车电子市场规模达到 2456 亿美元,预计 2020 年将突破 3000 亿美元,车用被动元件市场空间巨大。

汽车系统使用的被动元件情况

数据来源:公开资料整理

全球汽车电子市场规模(亿美元)

数据来源:公开资料整理

新能源汽车将进一步拉升汽车电子化率,带动车用被动元件市场规模扩大。近几年,在特斯拉的带动下,全球新能源汽车市场火爆,我国电动汽车今年的产量相较去年同期有所提升,随着“双积分政策”的落实,新能源汽车产量将进一步提升。新能源汽车的电子元件成本占比远高于传统汽车,新能源车产量的提高将有效带动车用被动元件市场规模的提升。

2016/01-2017/09 我国新能源汽车统计

数据来源:公开资料整理

3、“日本厂商退出中低端市场+ 本土优势”推动被动元器件加速向 中国大陆转移

人工成本低廉+ 下游应用发展 , 全球 被动元件厂商在华建厂,推动产能向大陆转移。由于低廉的人工成本和下游手机,汽车等应用领域的迅速发展,全球主要被动元件产商均在中国大陆设置生产工厂,如日本厂商,除了 NipponChemi-con,其余均在中国大陆设厂,这带动了大陆被动元件的生产能力和技术的提高,推动产能往大陆转移。

全球主要被动元件厂商在大陆设厂情况

数据来源:公开资料整理

日系厂商退出中低端市场,台系厂商受限库存,大陆被动元件厂商迎来契机。全球被动元件市场呈现“日系厂商独大,美台韩平分秋色”的格局,去年下半年开始,以村田和 TDK 为代表的日系厂商逐渐退出中低端市场,如TDK 取消 7 亿只 MLCC 订单,而韩国三星电机则在 Note 7 电池爆炸之后加强了质量管控,拉长了交货期。日韩厂商的策略造成了全球被动元件的供给缺口,台湾被动元件企业率先受益于转单效应。

另一方面,虽然台系厂商纷纷进行产能扩充,但仍然无法完全消化新增订单,导致库存缩减,国巨董事长 6 月份受访时透露“国巨安全库存天数由过去的 75-90 天下降至 45 天,产品缺货将持续至年底”。大陆厂商如能在研发和产能上有所提升,将有望使得被动元件订单转移至大陆。

相关报告:智研咨询发布的《2018-2024年中国被动元器件行业业深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国被动元器件行业市场运行格局及产业前景研判报告

《2026-2032年中国被动元器件行业市场运行格局及产业前景研判报告》共九章,包含中国被动元器件行业重点企业发展分析,2025年中国被动元器件企业管理策略建议,2026-2032年中国被动元器件行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国被动元器件行业政策背景、发展现状、细分市场未来发展趋势研判:国产替代纵深突破,MLCC市场增长潜力凸显[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)