LED 是发光二极管的英文名称缩写,发光波长覆盖全部可见光以及红外、紫外等其他波段光线。LED 芯片作为LED 产业链中门槛最高的环节之一,非可见光产品市场一直被海外企业占据,国内仅有三安光电等少数企业进入该领域。但是可见光 LED 芯片领域除车头灯等大功率产品以外技术门槛略低,85%的市场正在被国内芯片企业加速占领,这一市场规模在 400-500 亿元,中国一线芯片厂产值距离此规模还相差甚远。中下游的封装和应用环节已经领先芯片环节一步率先向中国大陆转移,带动中国 LED 芯片市场需求迅速扩大。

LED 产业链示意图

数据来源:公开资料整理

(一) 核心设备与材料逐渐实现国产化

1、2017 年是 MOCVD 国产化元年

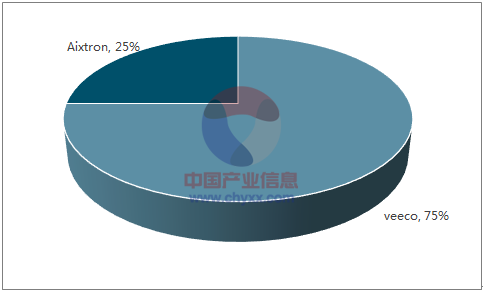

MOCVD 国际重要供应商有美国 Veeco、德国 Aixtron、日本的 Nippon Sanso,国内新崛起的厂商有中微半导体、中晟光电,国产 MOCVD 从 2017 年起已经占到国内 LED 厂商 MOCVD 设备新采购的 40%左右。日本厂商生产的 MOCVD 向来是只供应日本企业使用,不对外出口。全球最大的蓝绿光机台厂商美国 veeco 面临中国设备企业的严重挑战。

2016 年之前中国 MOCVD 市场份额

数据来源:公开资料整理

2017 年中国 MOCVD 市场份额

数据来源:公开资料整理

2、MO 源完全国产化,产能充足,并对外出口

MO 源重要供应商有 Dow(美)、SAFC Hitech(美)、Akzo Nobel(荷)和国内的南大光电、亚格盛、佳因光电等众多供应商。国内以南大光电为首的 MO 源供应商掌握了核心生产技术,2010 年以来技术进步同时产能快速增加,MO 源价格下降较快,产能几度面临过剩的状况。南大光电的 MO 源多年前已经实现出口。

MO 源国产化替代过程

数据来源:公开资料整理

3、衬底国产为主,技术进步驱动价格下降

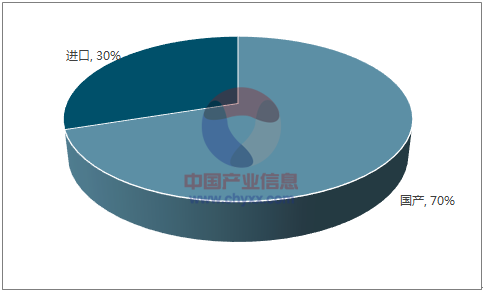

中国大陆 LED 厂商使用的衬底主要是国内厂商供应,占据 70%份额,进口产品占比接近 30%。随着技术不断成熟,衬底价格持续下降。当前主要衬底厂商都在扩大产能,以适应下游不断增长的需求。同时衬底生产技术逐年进步,生产效率显著提升。未来 3 年主流衬底尺寸将有望实现从 4 英寸向 6 英寸的过渡。

国产衬底市场份额 70%

数据来源:公开资料整理

技术进步推动衬底降价(单位:美元/2 寸片)

数据来源:公开资料整理

4、高纯气体市场被外企把持

电子级高纯气体市场呈现垄断竞争的格局,行业集中度高。LED 芯片制造所需的各类高纯气体主要被德国林德、美国空气化工、日本大阳日酸、昭和电工、普莱克斯、法国液化空气等厂商垄断。这些化工巨头均在中国大陆投资设厂,方便供货。高纯特气种类较多,国内厂商逐渐有能力量产部分气体并出货,但是大部分气体还需要国内企业继续攻克难关,总体国产化率依然较低,在 15%-20%之间。

(二)中国 LED 芯片产值持续增加,全球占比三分之一

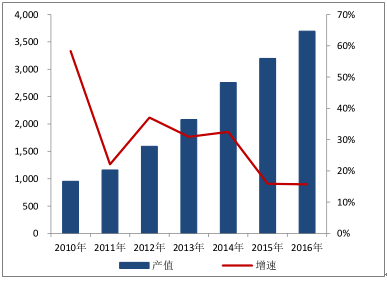

中国大陆 LED 企业一直没有停止扩产,2011-2016 年购买了全球 60%的 MOCVD,产值份额逐年增加,2016年产值达到 145 亿元,全球份额占比 32%。随着 2017 年以后芯片扩产仅集中在中国大陆一线厂商,我们预计 2018年中国 LED 芯片产值有望接近全球一半,且前十大芯片企业市场份额将从 2016 年的 77%提升至 90%以上。

中国 LED 芯片产值持续增加

数据来源:公开资料整理

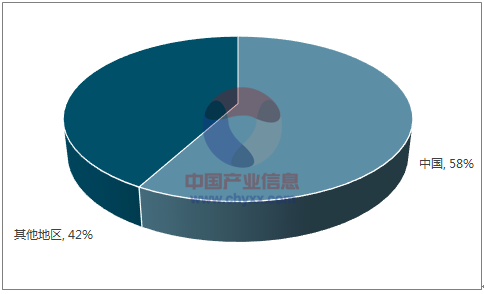

中国 LED 芯片产值占全球 32% (2016 年)

数据来源:公开资料整理

(三) 中国 LED 封装和应用产值占全球比重均过半

LED 中下游的封装与应用环节,由于进入门槛不太高,不像上游芯片环节核心技术主要掌握在欧美日本企业手中且投资额巨大,所以中国大陆LED封装和应用发展最快,全球占比最高。2016年中国封装产值全球占比接近60%,且在全球各国中增速最快,发达国家封装产值年均缩减接近 10%,而中国封装三大企业木林森、鸿利智慧和国星光电年均增速均超过 30%。

照明和显示等应用领域,中国企业具有极大的成本优势,随着市场主流产品技术成熟,发达国家企业逐渐失去竞争优势,渐渐剥离 LED 应用业务或者外包给中国企业代工生产。

中国 LED 封装产值持续增加

数据来源:公开资料整理

中国 LED 封装产值占全球 58% (2016 年)

数据来源:公开资料整理

中国 LED 应用产值持续增加

数据来源:公开资料整理

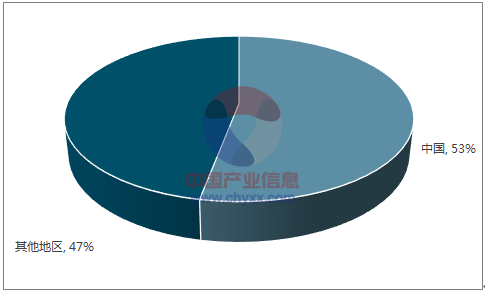

中国 LED 应用产值占全球 53% (2016 年)

数据来源:公开资料整理

(四) 下游应用市场持续增长,上游芯片供不应求

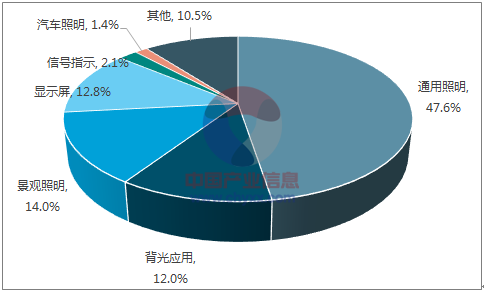

2016 年,LED 小间距、通用照明、汽车照明等市场持续增长,对 LED 芯片需求增加。LED 芯片厂商多次上调产品价格应对供不应求的市场情况。

LED 应用市场构成-2016 年

数据来源:公开资料整理

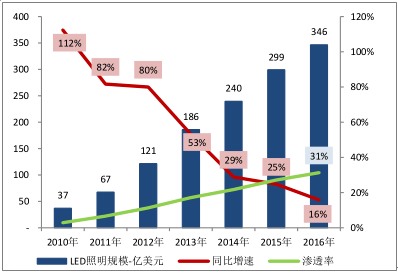

全球 LED 通用照明市场快速增长 ( 亿美元 )

数据来源:公开资料整理

LED 行业经过多年洗牌,没有技术积累从而提升生产效率的中小企业逐渐被淘汰。2015 年下半年至 2016 年初市场竞争激烈,技术领先和成本较低的大厂主动降价,小厂被迫关停产线。这些小厂设备老旧,没有能力升级设备和技术,成本较高,只有退出 LED 行业。国内 LED 芯片环节能够持续盈利的企业只剩下少数几家,面对中下游需求的持续增长,技术领先的一线企业一致做出扩产的决定,行业集中度将进一步提升。

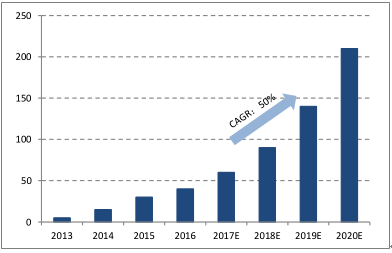

(五 )小间距 LED 持续高增长 ,2020 年规模超 200 亿元

LED 小间距显示屏是下游应用市场中规模较大且增速最快的领域。LED 显示屏技术不断进步,传统 LED 显示屏分辨率大幅提升,同时灯珠成本逐年下降,小间距 LED 已成为 100 英寸以上的大屏显示市场的新兴增长点。2017 年,国内小间距 LED 显示屏继续高速发展,在大屏幕显示领域市场表现极为亮眼,预计小间距在 2017年 LED 显示屏整个市场中占到 20%份额,全年市场规模达到 60 亿元,较去年增长约 50%,预计未来 3 年将保持50%以上的增长。

LED 小间距显示屏

数据来源:公开资料整理

小间距市场规模将继续保持高速增长(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国LED芯片行业运营态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LED行业市场分析研究及投资潜力研判报告

《2026-2032年中国LED行业市场分析研究及投资潜力研判报告 》共九章,包含中国LED行业市场痛点及产业转型升级发展布局,中国LED代表性企业案例研究,中国LED行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询