1、聚醚多元醇行业市场现状

(1)国内聚醚多元醇市场情况

近年来,受全球聚氨酯工业产能转移影响,我国聚氨酯行业发展势头较好,带动原料聚醚多元醇需求的增长,产能迅速扩张。同时随着国内聚醚工厂不断的技术引进及自主研发能力的提升,聚醚多元醇的品种规格基本齐备,产品质量及稳定性大幅提高,产量也随之出现较快增长。

(2)产能方面

①聚醚生产企业纷纷扩建、国内市场产能逐年增长

在市场产能方面,最近几年随着国内部分聚醚厂家纷纷扩建,如鑫岳化工、滨化股份、红宝丽、万华化学等,聚醚产能呈现逐年增长的态势。截至 2016 年底,国内聚醚多元醇生产厂家共计 39 家(规模企业,不包括组合聚醚加工工厂),总产能达到 487 万吨。2013 年-2016 年国内聚醚多元醇企业产能年均增长率为7.04%,具体情况如下所示:(单位:万吨)

年份 | 2012 | 2013 | 2014 | 2015 | 2016 |

总产能 | 371 | 399 | 434 | 451 | 487 |

增长率 | - | 7.5% | 8.8% | 3.9% | 8% |

数据来源:公开资料整理

②聚醚行业产能相对集中

2016 年产能排名前十的国内聚醚多元醇企业产能合计为 256 万吨,占行业总产能比例近 54%,具体情况如下所示:

序号 | 企业名称 | 产能(万吨) | 占比 |

1 | 佳化化学股份有限公司 | 37 | 7.76% |

2 | 广东万华容威聚氨酯有限公司 | 34 | 7.13% |

3 | 句容宁武新材料股份有限公司 | 30 | 6.29% |

4 | 山东蓝星东大化工有限责任公司 | 30 | 6.29% |

5 | 中海壳牌石油化工有限公司 | 27 | 5.66% |

6 | 山东德信联邦化学工业有限公司 | 23 | 4.82% |

7 | 山东隆华化工科技有限公司 | 20 | 4.19% |

8 | 辽宁方大锦化化工科技股份有限公司 | 19 | 3.98% |

9 | 中国石化上海高桥分公司聚氨酯事业部 | 18 | 3.77% |

10 | 江苏长华聚氨酯科技有限公司 | 18 | 3.77% |

合计 | - | 256 | 53.67% |

数据来源:公开资料整理

③国内聚醚生产厂家主要分布在华东及山东区域

由于聚醚多元醇的原材料环氧丙烷、环氧乙烷属于危险化学品,需要低温保存,且不宜长途运输,运输成本较高,华东及山东区域厂家凭借沿海港口货运优势,便于建厂生产;同时由于沿海地区经济比较发达,聚醚多元醇下游聚氨酯制品应用范围较为广泛,相关行业快速发展,地理位置较为便利的聚醚生产企业已在局部地区形成了一定的规模优势。

2016 年国内聚醚多元醇企业地域分布及产能情况如下所示:

地区 | 代表企业 | 产能(万吨) | 占比 |

华东地区 | 宁武新材、高桥石化、江苏长华、红宝丽等 | 208 | 42.71% |

山东地区 | 蓝星东大、德信联邦、山东隆华新材等 | 132 | 27.1% |

华南、华北地区 | 广东万华容威、中海壳牌、亚东化工等 | 75 | 15.4% |

东北地区 | 佳化化学、方大锦化等 | 37 | 7.6% |

其他地区 | - | 35 | 7.19% |

合计 | - | 487 | 100% |

数据来源:公开资料整理

2、市场供给

①产量逐年增长

随着产能的不断扩张,近年来国内聚醚多元醇产量呈现较快增长趋势,其中2015 年出现了增长停滞,一方面由于国内经济环境处于下行压力,下游终端需求增速放缓,甚至部分行业出现萎缩;另一方面由于 2015 年进口聚醚货源流入市场,抵消掉部分国内市场供应量。2016 年相对于 2015 年增长速度显著加快,主要体现在下游房地产和汽车行业因政策利好需求量迅速增长所致。

2012 年-2016年国内聚醚多元醇市场产量如下所示:(单位:万吨)

年份 | 2012 | 2013 | 2014 | 2015 | 2016 |

总产量 | 196 | 221.9 | 244 | 243.9 | 269.6 |

增长率 | 13% | 13.2% | 10% | -0.04% | 10.5% |

数据来源:公开资料整理

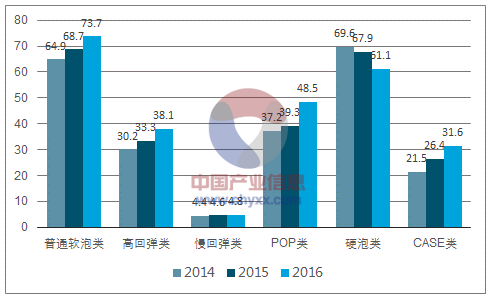

②普通软泡类及硬泡类聚醚产量比重有所下降,其他种类聚醚市场份额逐年上升

根据数据显示,2014 年-2016 年聚醚多元醇各细分类型产品产量及占比如下表所示:(单位:万吨)

类型 | 2014产量 | 2014占比 | 2015产量 | 2015占比 | 2016产量 | 2016占比 |

普通软泡类 | 66 | 27.05% | 60.9 | 24.97% | 64.7 | 24% |

高回弹类 | 32 | 13.11% | 34.7 | 14.23% | 40.9 | 15.17% |

慢回弹类 | 3.7 | 1.52% | 4.1 | 1.68% | 5.9 | 2.19% |

POP 类 | 42 | 17.21% | 43.3 | 17.76% | 55.4 | 20.55% |

硬泡类 | 77 | 31.56% | 74.4 | 30.5% | 70.2 | 26.04% |

CASE 类 | 23.3 | 9.55% | 26.6 | 10.91% | 32.5 | 12.05% |

总计 | 244 | 100% | 243.9 | 100% | 269.6 | 100% |

数据来源:公开资料整理

2014 年-2016 年除了普通软泡类和硬泡类聚醚,其它种类聚醚在市场的份额量均有不同程度的增长;国内多数聚醚厂家对普通软泡类及硬泡类聚醚的生产重心正逐步往高回弹类、CASE 类及 POP 类聚醚等转移。导致上述变化的主要原因是随着普通软泡类聚醚附加值的减弱及硬泡类聚醚下游需求放缓,聚醚工厂开始逐渐把目光转向其他高附加值产品市场,同时终端应用市场正处于发展期,故其他相关种类聚醚的市场份额呈现逐年上升的趋势。

3)市场需求

①聚醚市场需求保持持续增长

在市场需求方面,近年来国内市场聚氨酯需求量快速上升,带动聚醚的需求增长。在国内经济“新常态”运行的持续影响下,2015 年全年终端下游行业需求回归结构调整后的平稳;2016 年塑胶跑道和建筑保温行业受行业不规范影响增速趋缓,但房地产和汽车行业表现良好,带动聚醚行业加速提升,全年总需求量约为 258 万吨。

2012 年-2016 年期间国内聚醚多元醇市场消费量年均增长率约为8.4%(单位:万吨)

年份 | 2012 | 2013 | 2014 | 2015 | 2016 |

表观消费量 | 188.7 | 212.2 | 227.7 | 240.1 | 257.8 |

消费增长率 | 9.3% | 12.5% | 7.3% | 5.4% | 7.4% |

数据来源:公开资料整理

2014-2016年聚醚各细分类型产品消费量对比情况

数据来源:公开资料整理

随着人们对生活品质的提高,对聚氨酯产品的消费档次不断提升,聚醚市场的需求量也随之呈现稳中有升态势。2014 年-2016 年除了普通软泡类、硬泡类及慢回弹类聚醚之外,其它聚醚品种占整体聚醚消费的比重均在缓慢增长。而近年来普通软泡市场竞争激烈,国内聚醚厂家扩张较快,且投放市场的价格较为低廉,价格战明显,市场回报率相对薄弱,一定程度上限制了市场对普通软泡的需求量。

我国硬泡市场在经过前几年的增长后目前增速有所放缓,特别是白色家电市场在“家电下乡”政策取消后,下游需求增长放缓导致对硬泡聚醚的需求有所减弱,其他保温方面包括板材、喷涂、管道等工程量的减少也从一定程度上制约了市场的需求量。反之,随着聚氨酯工业的高速发展,国家大力推动基础设施建设,以及一些新兴市场对 CASE 类聚醚需求量放大,国内 CASE 类聚醚维持了高速发展态势。POP 类聚醚方面,随着近年来国内海绵行业对海绵发泡硬度的提升,一些海绵工厂的发泡配方上有所改观,POP 类聚醚的使用份额也有所提升。

相关报告:智研咨询发布的《2017-2022年中国聚醚多元醇市场专项调研及全景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚醚多元醇行业市场全景评估及投资潜力研判报告

《2026-2032年中国聚醚多元醇行业市场全景评估及投资潜力研判报告 》共十一章,包含我国聚醚多元醇产业优势企业竞争性财务数据分析,2026-2032年我国聚醚多元醇产业发展趋势预测分析,2026-2032年我国聚醚多元醇产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国聚醚多元醇行业产业链、产量及重点企业分析:结构性矛盾凸显,产业升级迫在眉睫[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)