精细化工的快速发展起源自 20 世纪 70 年代,随着西方发达国家如德国、美国和日本等国的大型化工企业开始走精细化的路线,致力于专用化工产品的生产,精细化工行业由此开始快速发展、壮大。20世纪90年代以来,基于世界石油化工向深加工方向发展和高新技术的兴起,世界精细化工得到快速发展,其增长速度明显高于整个化学工业的发展。进入 21 世纪,精细化工形成了产业集群,产品日益专业化、多样化和高性能化,更加清洁、更加节能的新工艺开发受到了广泛重视。截至目前,全球精细化学品品种已超过 10 万种。

精细化工是当今世界化学工业发展的战略重点,也是发展最快的经济领域之一。大力发展精细化工是目前世界各国调整化学工业结构、提升化学工业产值和扩大经济效益的战略重点。

随着国内经济快速发展、生产技术的进步、国内市场需求的快速增长、原料和资金供应状况的改善、全球化专业分工以及发达国家由于生产成本和市场饱和等原因而采取战略转移和重组等策略,我国精细化工行业遇到了前所未有的发展机遇。近年来,受经济增长方式转变、经济结构调整、供给侧改革等需求,我国精细化工继续保持快速增长态势。

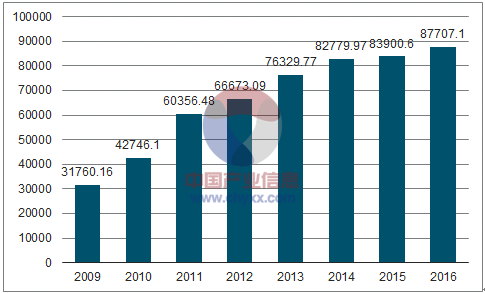

根据数据显示,我国化学原料及化学制品制造业规模以上企业 2009年底共 28,120 家,当年实现主营业务收入 31,760.16 亿元;到 2016 年底,全国化学原料及化学制品制造业规模以上企业为 24,941 家,当年实现主营业务收入 87,707.10 亿元,集中化、规模化进程较为显著。

化学原料及化学制品制造业主营业务收入(单位:亿元)

数据来源:公开资料整理

随着精细化工行业的快速发展,我国精细化工产品不仅基本满足了国民经济发展的需要,部分产品还具有一定的国际竞争能力。

精细化工占化工总产值的比例,即精细化率的高低现今为衡量一个国家或地区科技水平高低与经济发展程度的重要标志。目前我国总体精细化率为 45%左右,但与北美、西欧和日本等发达经济体60-70%的精细化率相比,我国精细化率的提升仍有很大的空间。

随着国家产业政策的持续支持和推动、科研水平的不断提高以及下游产业需求的带动,精细化工产业未来市场空间广阔,发展前景良好。

1、脂肪胺行业情况

脂肪胺属于有机胺的一种,指碳链长度在 C2-C22 范围内的一大类有机胺化合物,它与一般胺类一样,分为伯胺、仲胺和叔胺及多胺四大类。根据碳链长度不同,脂肪胺可分为低碳脂肪胺(C2~C8)类和高级脂肪胺(C8~C22)类。脂肪胺作为氨的有机衍生物,是许多化工产品的重要合成原料,每一种脂肪胺各自有一系列应用领域,比较常见的应用领域有农药、医药、食品添加剂、饲料添加剂、水处理化学品、表面活性剂、橡胶助剂等。

(1)异丙胺

异丙胺(分子式 C3H9N),属于低碳脂肪胺(C2~C8)类产品,是一种主要的有机化工原料,可以生产农药(如除草剂草甘膦异丙胺盐、莠去津、扑草净、苯达松等)、医药(如肝乐、心得安、吲哚心安、氯喘等)、染料中间体,在橡胶行业用作橡胶促进剂,在水处理行业用作硬水处理剂和去垢剂,此外在轻工、纺织、日化、制革等行业中还用于制造表面活性剂、纺织助剂、增溶剂、洗涤剂、脱毛剂等,其中以农药的用量最大。

我国异丙胺生产集中在东部,浙江、山东和江苏是主要生产基地。目前国内主要有两种工业化生产工艺,分别为异丙醇法和丙酮法。现在几乎所有的国内生产商采用后一种工艺,由于进口原料的到岸价格大大低于国产原料价格,这些企业采用进口丙酮来生产异丙胺。在未来的几年里,基于成本优势,丙酮路线的份额将不断增加。

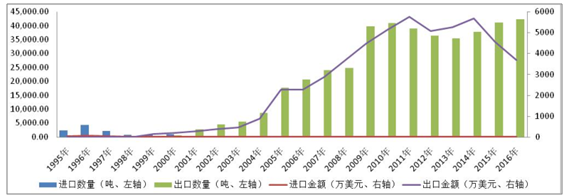

在国内市场上,异丙胺主要用于草甘膦异丙胺盐、莠去津、灭草松、橡胶、医药等领域。其中,草甘膦异丙胺盐和莠去津是前两大应用领域。在国际市场上,异丙胺全球需求迅速增长。自2001年以来,我国异丙胺的出口数量首次超过进口数量,并呈现迅速增长趋势,2010 年我国异丙胺出口数量达到了 4万吨,几乎是 2006 年的两倍。截至 2016 年,我国异丙胺的出口数量持续维持在 4 万吨高位。根据数据显示,我国异丙胺 1995 年-2016 年进出口情况如下:

我国异丙胺出口情况变化趋势图

数据来源:公开资料整理

(2 )乙基胺

乙基胺系列产品包括一乙胺、二乙胺、三乙胺。乙基胺主要用于生产农药、医药、染料、表面活性剂、冶金选矿剂、合成有机中间体、抗氧剂、阻聚剂、橡胶助剂和橡胶硫化剂、高能燃料、润湿剂及杀菌剂等,是一种重要的化工原料。我国乙基胺产品的工业化是从1994年吉化公司引进美国生产技术建成吉化江城染料厂开始的。之后,浙江建德有机化工厂(现浙江建业化工股份有限公司)、浙江新化化工股份有限公司的年产 1500 吨装置先后建成投产,逐步改变了国内乙基胺装置生产能力小、收率低、能耗高而产品质量差的状况,逐渐地取代进口产品,占领了国内市场。从此乙基胺迎来了大规模的发展阶段。目前国内乙基胺产能相对比较集中,市场利润率较低,厂家获得竞争优势就在于成本的控制。

近年来,由于转基因作物的扩大种植,市场需求迅速增长,草甘膦已连续多年占据世界农药销售额的首位。2016 年全球草甘膦消费量近 80 万吨,随着转基因作物在南美和北美渗透率逐步提升,农药出口数额持续维持在高位,以及常态化环保对供应端的压制,未来草甘膦需求量将稳步增长。

2、有机溶剂行业情况

有机溶剂系列主要产品是异丙醇。异丙醇是重要的化工原料,呈现用途分散、用量偏小的状态,主要用于制药、化妆品、塑料、香料、涂料及电子工业上用作脱水剂及清洗剂,以及测定钡、钙、镁、镍、钾、钠和锶等的试剂,色谱分析参比物质,在许多工业和消费产品中,异丙醇用作低成本溶剂,也用作萃取剂。其中,用作油墨、涂料、农药和制药工业过程中的溶剂或萃取剂的消费量约占异丙醇总消费量的 70%。在涂料中,异丙醇主要用在如硝化纤维素清漆中作惰性溶剂,以减少贮存和运输过程中的可燃性等;在制药方面,主要用作抗生素、维生素萃取剂和药品胶囊清洗剂等;在油墨中,主要用作水基涂料的助剂和稀释剂,醇溶油墨能够解决甲苯类油墨对健康所产生的危害,以及溶剂残留影响包装食品质量等问题。

根据报告显示,2016 年全球异丙醇的生产能力目前约为 332.3 万吨/年,主要集中在北美、亚洲和欧洲等地。随着国内新增装置的投产,亚洲地区产能比例进一步提升,目前已至 47%,稳居全球首位,而亚洲地区产能占比排在首位的是中国;北美洲和欧洲分居第二和第三。

2016年亚洲异丙醇总产能目前在157.3万吨/年,产能年内增幅达10.5%。目前亚洲地区装置主要集中在中国大陆、台湾、日本、韩国等国家及地区。2016 年中国大陆地区目前年产达到 105 万吨/年,占亚洲总产能的 67%,比上年提升 11 个百分点。

我国异丙醇的研究开发始于 20 世纪 60 年代初期,1977 年锦州石化建成投产 1 套 2 万吨/年丙烯水合法生产装置,拉开了我国异丙醇规模化建设的序幕。1992 年该套装置扩至 5 万吨/年,1999 年扩至 10 万吨/年,在 1977 年至 2011年的 34 年里,锦州石化持续位居中国异丙醇行业产能之首。

目前,我国异丙醇供应主要有两个来源:国产自供与进口补充。国内市场方面,异丙醇产能处于过剩状态,2016 年国内异丙醇设计产能约为105万吨/年,其中有效产能92万吨/年,中国异丙醇总产量26万吨,国内整体开工率仅 28.26%。国际市场方面,2014-2016 年中国对异丙醇进口量呈现下降趋势,进口依存度逐年下滑,2015 年中国对异丙醇进口依存度下滑至 26%附近,未来异丙醇进口依存度将继续下滑。中国异丙醇进口依存度呈现下降趋势,一方面因为得到中国异丙醇产能扩张的支撑;另一方面得力于中国异丙醇质量的提高,对绝大多数终端客户而言,进口异丙醇已经不是唯一的原料来源。

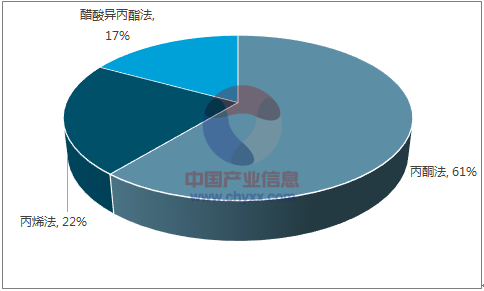

中国异丙醇生产工艺占比图

数据来源:公开资料整理

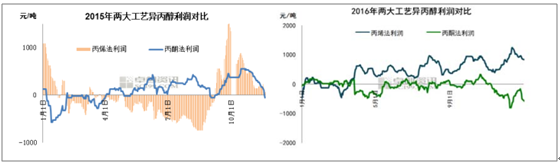

鉴于国内异丙醇市场的供需相对稳定,生产成本作为影响生产运行的重要因素之一,甚至可以说是对产品价格影响最大的一个因素。除受国际原油价格的整体影响外,丙酮、丙烯的价格走势也会影响企业的利润情况。以2015年和2016 年两大工艺异丙醇的利润对比情况可见,随着丙酮、丙烯的价格震荡,不同工艺的生产厂家利润情况截然不同,同一年内也会出现利润水平跌宕的情形。

数据来源:公开资料整理

3、香料香精行业分析

香料香精行业属于精细化工行业子行业之一,目前,欧洲、美国、日本已成为世界上最先进的香料香精工业中心。经过 100 多年的发展,国际上已形成以香精为龙头产品带动天然香料和合成香料发展的格局,香料与香精生产比例在 3:7,行业发展处于成熟期阶段,不断进行市场扩张与渗透。中国香料香精产业共经历了 40 多年的发展历程,近几年取得较快发展,但仍处于成长期,香料与香精生产比例大致在 1:1。

近年来,发达国家香料香精企业纷纷通过多种方式投资建厂开发中国市场,一方面通过市场扩张与渗透寻求更高的市场份额与业务发展,另一方面也带来了新的生产技术、设备、研发技术以及先进管理理念,刺激了国内民营香料生产企业的发展。国内民营香料香精生产企业的专业化生产能力的大幅提高,香料香精行业细分程度不断加强,国内呈现出食用香精、日用香精、烟用香精等多个专业性生产企业。

相关报告:智研咨询发布的《2018-2024年中国精细化工行业分析及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国精细化工行业市场全景调查及投资潜力研究报告

《2026-2032年中国精细化工行业市场全景调查及投资潜力研究报告》共八章,包含中国精细化工行领先业企业经营分析,中国精细化工行业投资与建设情况,中国精细化工投资特性与授信建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询