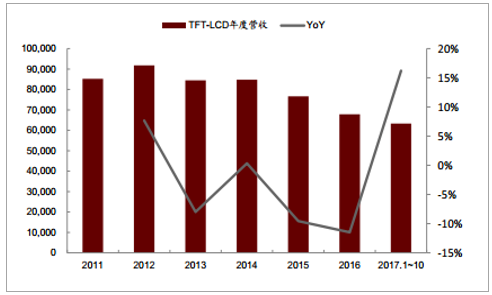

受下游消费电子市场增长驱动,面板需求持续稳定增长。 其中, LCD 占据平板显示器出货量近 90%的份额,主要应用于电视、平板电脑、手机等领域。受益于 5 个月前大尺寸液晶面板涨价及产量持续增加, 17 年 1~10 月 LCD 营收同比增长 16%;据 Display Search预测, 2020 年 LCD 面板需求将达 2 亿平方米, CAGR 为 4.8%。

全球 TFT-LCD 营收及同比增速(单位:百万美元)

数据来源:公开资料整理

全球 TFT-LCD 面板需求量(单位:百万平米)

数据来源:公开资料整理

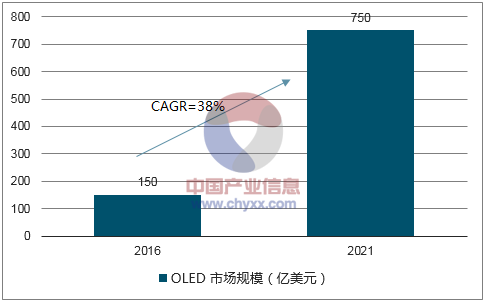

智能手机主导 OLED 迎来爆发。 OLED 较 LCD 而言,有三大优势:色域广、无需背光板和偏光片、固态结构可实现柔性化。随着目前全面屏、窄边框及曲面屏趋势在智能手机领域的不断渗透, AMOLED 有望率先挤占中小尺寸 TFT-LCD 市场。全球 AMOLED 产能将从 2017 年 1,190 万平米增至 2022 年 5,010 万平米,增幅达 320%,成为面板需求增长的另一动因。据 IHS 估计, OLED 未来市场规模复合增速高达 38%,预计2021 年全球 OLED 产能将由 16 年的 3 亿片增至 17 亿片,市场规模将达 750 亿美元。

AMOLED 产能快速增长(单位:百万平米)

数据来源:公开资料整理

全球 OLED 市场规模估计(单位:亿美元)

数据来源:公开资料整理

产业转移,中国成为面板产能增长的主要来源。 2011 年以来,国内以京东方为首的面板厂商开始加大投资规模,我国 LCD 面板产能逐渐上升,有望跻身全球液晶面板产能第一。2016 年大陆地区 LCD 产能为 5,300 万平米,约占全球 26%,仅次于韩国和台湾, 2018 年占比有望达 35%,超越韩国成为全球第一大 LCD 产能供给地。

全球 LCD 产能及分布(单位:百万平米)

数据来源:公开资料整理

国内面板企业迎来新一轮投建热潮。 目前国内面板企业如京东方等都在投资新建 LCD 及OLED 产能。据我们梳理统计,未来三年 OLED 产线以 6 代线为主,总投资额约 3,064 亿元; LCD 产线则以大尺寸面板为主,总投资额约 3,155 亿元, 8.5 代及以上占比约为 88%。

未来在建 OLED 产线

公 司 | 地 区 | 世 代 | 产 能 ( 万 片 /月 ) | 投 资 额 ( 亿 元 ) |

2017预计投产 | - | - | - | - |

富士康 | 合肥 | 10.5 | 4.5 | 400 |

深天马 | 武汉 | 6 | 3 | 120 |

和辉光电 | 上海 | 4.5 | 0.6 | 37 |

维信诺 | 昆山 | 5.5 | 1.1 | 34 |

2018预计投产 | - | - | - | - |

京东方 | 成都 | 6 | 4.9 | 245 |

柔宇科技 | 深圳 | 6 | 416.6(模组) | 100 |

维信诺 | 固安 | 6 | 3 | 300 |

曼格科技 | 宁波 | 6 | n.a. | 400 |

2019预计投产 | - | - | - | - |

富士康 | 郑州 | 6 | n.a. | 60 |

京东方 | 绵阳 | 6 | 4.8 | 465 |

华星光电-TCL | 武汉 | 6 | 4.5 | 350 |

和辉光电 | 上海 | 6 | 3 | 273 |

信利国际 | 仁寿 | 6 | 3 | 280 |

总计 | - | - | - | 3,064 |

数据来源:公开资料整理

未来在建 LCD 产线

公 司 | 地 区 | 世 代 | 产 能 ( 万 片 /月 ) | 投 资 额 ( 亿 元 ) |

2017预计投产 | - | - | - | - |

京东方 | 成都 | 6 | 4.9 | 220 |

京东方 | 福州 | 8.5 | 12 | 300 |

中电熊猫 | 咸阳 | 8.6 | 12 | 280 |

信利国际 | 汕尾 | 5 | 5 | 40 |

2018预计投产 | - | - | - | - |

彩虹股份 | 咸阳 | 8.6 | 29 | 280 |

中电熊猫 | 成都 | 8.6 | 12 | 280 |

2019预计投产 | - | - | - | - |

富士康 | 广州 | 10.5 | n.a. | 610 |

华星光电 | 深圳 | 11 | 14 | 500 |

信利国际 | 眉山 | 5 | n.a. | 125 |

惠科电子 | 重庆 | 8.5 | 7 | 120 |

2020预计投产 | - | - | - | - |

惠科电子 | 昆明 | 11 | 9 | 400 |

合计 | - | - | - | 3,155 |

数据来源:公开资料整理

国内后道模组段及测试环节设备商将受益。 以京东方 OLED 设备生产线为例,前段(阵列段)、中段(成盒段)、后段(模组段)设备投资额分别为 8.8、 3.38、 1.48 亿美元,投资额占比约为 6.4:2.5:1.1。其中前中段重要设备主要由日韩企业掌握,设备投资金额较高;我国设备商主要参与后道模组段及检测设备,目前国内模组龙头鑫三力、联得装备等已基本实现了后道设备的全覆盖,在面板产线投建需求带动下,市场份额有望进一步提升。

OLED 产线设备支出统计(以京东方 OLED 生产线为例)

- | 关 键 工 艺 | 国 外 厂 商 | 国 内 厂 商 | 投 资 金 额( 亿 美 元 ) | 投 资 额 合 计( 亿 美 元 ) | 投 资 额 占 比 |

阵列段 | 薄膜 | AKT/ULVAC | - | 2.1 | - | - |

Photo | DNS/Cannon | - | 1.58 | - | - | |

刻蚀 | DMS/TEL | - | 1.2 | 8.8 | 64% | |

LTPS段 | Viatron/JSW/Nissin | - | 1.05 | - | - | |

宏观/微观检测 | V-Tech | 精测电子 | 2.88 | - | - | |

成盒段 | 有机材淀积 | Tokki | - | 2.25 | - | - |

封装 | AKT | - | 0.75 | 3.38 | 25% | |

测试 | - | - | 0.38 | - | - | |

模组段 | Bonding | AST | 鑫三力、联得装备 | 0.41 | - | - |

贴合 | TOPTEC | 鑫三力、联得装备 | 0.69 | 1.48 | 11% | |

测试 | Orbotech/ELP | 精测电子、大族激光 | 0.38 | - | - | |

其他 | 配套设备 | - | 田中精机、智慧松德 | - | - | - |

合计 | - | - | - | - | 13.66 | - |

数据来源:公开资料整理

面板工艺变化带动生产设备出现新需求。 新一轮面板产能投建正面临三大主要工艺变化,中小尺寸面板技术由 LCD 向 OLED 升级,硬屏 OLED 向软屏 OLED 升级,基板材质从 a-Si向 LTPS 升级。对应工艺改进,设备更新, 国产设备企业在激光加工设备、后道模组段设备及检测设备等领域迎来机遇。

相关报告:智研咨询发布的《2018-2024年中国OLED产业深度调研与发展前景咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国OLED行业市场现状调查及发展前景研判报告

《2026-2032年中国OLED行业市场现状调查及发展前景研判报告》共九章,包含中国OLED产业重点地区发展态势,OLED行业领先企业案例分析,中国OLED产业投资前景与建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国OLED行业产业链图谱、市场现状、重点企业及发展趋势分析:OLED 国产化进程加速,市场规模加速扩容[图]](http://img.chyxx.com/images/2025/0126/d34b72f3bb3fd7df76e33b172809474bcae4b584.png?x-oss-process=style/w320)