1、房地产补库存将带来增量玻璃需求

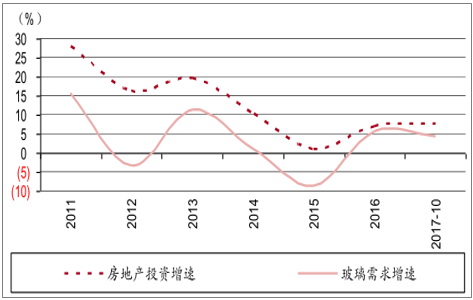

历史上看,玻璃需求与房地产投资高度相关。房地产投资增速回升都会带来增量玻璃需求,2016年以及 2017年前 10月房地产投资增速分别为 6.9%和7.8%,与 2015 年 1%相比,增速回升明显,因此玻璃需求增速从 2015 年-8.6%提高至 2016年和 2017年前10月的 5.8%和4.3%。

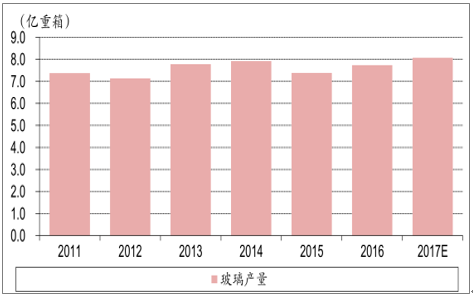

由于市场对房地产投资下滑的担心转化为对玻璃需求的担心,认为这个担心可能有点过度。过去两三年房地产行业库存消化完毕后,势必存在补库存行为,尤其是在房地产需求旺盛的华东华南区域,这将带来增量玻璃需求。2017年10月玻璃累计产量 6.7 亿重箱,同比增长 4.3%,2017年玻璃产量将突破 8亿重箱,创历史新高;预计 2018 年玻璃需求依然可以实现正增长,将继续创历史新高,其中华东华南市场玻璃需求将好于全国。

玻璃需求增速与房地产投资增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国玻璃市场运营态势及投资前景分析报告》

玻璃产量情况

数据来源:公开资料整理

2、供给收缩是本轮行业景气回升的关键

2016 年下半年本轮玻璃行业景气复苏以来,市场一直担心停窑生产线复产。一年半之后的今天我们回头去看,这个担心其实并没有发生。

⑴2016年6 月全国在产玻璃生产线225条,日熔量14.3万吨;而 2017年在产玻璃生产线高峰值为 239条,日熔量 15.5万吨,增长 8.4%,并没有如市场担心的大规模冷修生产线复产。

⑵2017年 11月以来,沙河地区部分玻璃生产线由于环保因素被迫停产,在产生产线进一步收缩,目前在产生产线 228条,日熔量 14.9万吨。

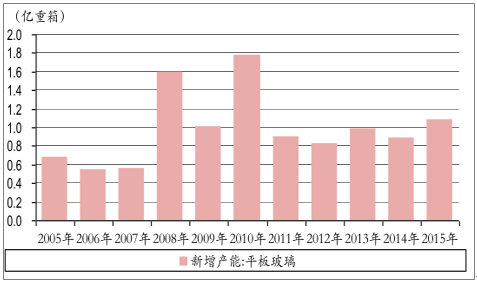

对 2018年而言,认为 2017年未复产玻璃生产线复产的可能性不大,唯一存在变数的是沙河玻璃生产线何时复产?但这个量不大,冲击相对有限。此外,在产玻璃生产线可能进入冷修高峰周期。可以看到 2008年-2010年是玻璃产能投放的高峰期,按照 8-10年的冷修周期,预计 2017-2019年将是玻璃生产线的冷修高峰期,而每条生产线冷修期大概半年左右,因此未来一两年在产玻璃产能仍有减量可能。

浮法玻璃生产线开工数量

数据来源:公开资料整理

浮法玻璃在产日熔量

数据来源:公开资料整理

浮法玻璃新增产能情况

数据来源:公开资料整理

3、盈利大幅改善,但仍有提升空间

2016年下半年以来,浮法玻璃价格大幅上涨,全国重点监测加权平均价已经从2016年 6月 58元/重箱上涨至 2017年 10月 76元/重箱。预计2018 年浮法玻璃行业供求关系进一步改善,行业景气度有可能进一步提升。11月以来,重点企业浮法玻璃出厂价普遍上涨 2—5元/重箱,并创了本轮上涨以来新高。按目前价格水平年化,预计玻璃龙头企业 2018 年 ROE 可达25%,认为这个盈利水平具备一定持续性,因为在需求平稳情况下,每一轮景气上行周期的回落,必然是产能大规模投放所导致,而目前这个条件并不具备,所以本轮行业景气持续的时间可能比历史上任何一个周期都长,导致本轮景气回落的因素预计是需求的负面冲击。

全国重点监测浮法玻璃销售加权平均价

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告

《2026-2032年中国LOW-E玻璃行业市场动态分析及发展前景研判报告》共九章,包含中国LOW-E玻璃行业优势企业竞争性财务数据分析,2026-2032年中国LOW-E玻璃行业发展趋势预测分析,2026-2032年中国低辐射玻璃行业投资机会及风险规避指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询