一、院线市场规模增速趋于平稳,内容端竞争逐步放开

2017年国内电影市场总体票房增速较 2016 年有所回暖。截至 2017年 11月底,中国内地电影市场累计票房500亿元,预计全年票房将达到 540亿元左右,同比增长 19%。前三季度院线实现观影人次13.86亿人,同比增长 26.32%;放映场次达到 7,761万,同比增长 26.32%。院线规模方面,2017年前三季度新增影院 1,124家。

近五年电影票房及观影人次

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国院线发行市场供需预测及发展趋势研究报告》

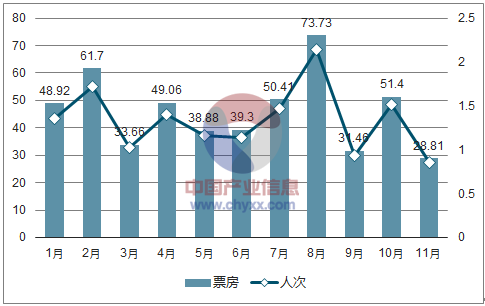

2017年各月票房情况及观影人次

数据来源:公开资料整理

进口电影百花齐放,国产电影头部票房占比集中。2017 年是进口电影大年,进口电影引入政策的放宽及电影质量的提升带动了票房上涨。仅 2017 年上半年,进口片票房就达到了 163亿元,与 2016年上半年的 138亿同比增长 51%。盘点今年高票房进口电影,主要集中于强 IP、系列化的高技术含量、高版权价值好莱坞大制作。在上半年票房超过 10亿的电影中,进口片占到 7部,其中速度与激情、变形金刚、加勒比海盗、金刚、极限特工和生化危机共 6部都属于大制作强 IP系列电影。

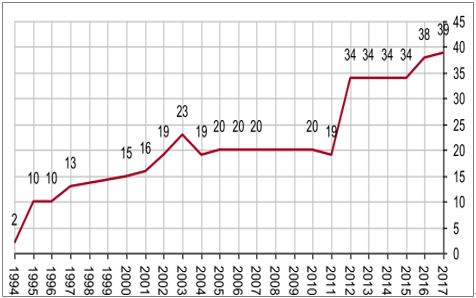

未来进口片票房有望大幅增长。随着电影市场逐步开放,经历了多次的提进口电影配额。16 年我国进口分账片达 38部,超 34 部的分账片配额 ,很可能是电影进口一步放开的前奏。

近20年进口电影配额情况

数据来源:公开资料整理

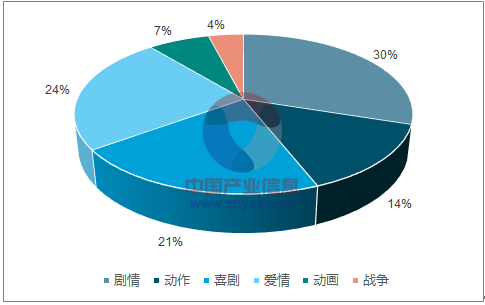

国产电影方面,随着我国国产电影质量逐步提升,过去几年内国产电影数量与票房均逐年上升。今年上映国产片的题材种类也非常丰富,其中剧情片、爱情片与喜剧题材数量最多,分别占比 31%、24%和 21%;动作片也迎来了蓬勃发展的一年,占比13%。

2017年上映国产电影类型

数据来源:公开资料整理

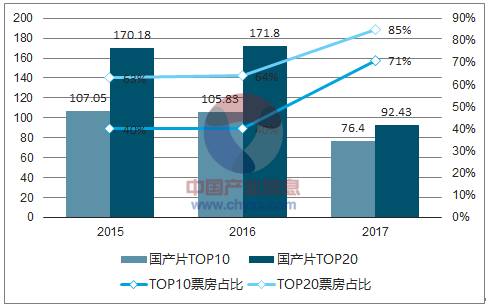

在《战狼2》惊艳表现下,国产电影头部效应更加明显。在今年 500.2亿的全国总票房中,国产影片票房为 262 亿元,占比 52.4%;仅仅一部《战狼2》票房就占到目前统计的今年总票房的 11%。与往年相比,2017 年国产片票房的头部集中度更为明显。

2015 和 2016 年,国产片前十票房影片收入占全部票房40%,2017年上半年该比例跃升至 71%,而同时票房前二十影片收入占比仅仅为 85%,票房收入第 11至 20位的影片总计才贡献 14%票房。

2015-2017年国产电影票房集中度

数据来源:公开资料整理

二、院线扩张向三四线城市下沉,盈利效率提升仍有空间

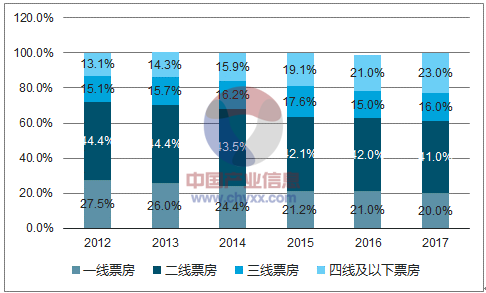

随三线及以下城市与乡镇经济文化发展程度日益提高,三四五线城市居民对电影的需求和品味都有所提升。另外,收到国家政策支持鼓励,且看到小镇电影蓝海市场的院线都纷纷将渠道拓展到小城镇。2016 年国内四五线城市票房增速超过 50%。2012-2014 年,国内三线及以下城市票房占比稳定在 30%上下,但 2015年、2016和 2017年,国内票房中来自三线及以下城市部分占比高达 37%、36%和 39%,票房渠道下沉明显。一二线城市票房需求处于较高水平,增长也仍有空间,但增长率明显不及三线和以下城市。

近五年电影院线分城市票房占比

数据来源:公开资料整理

然而,院线渠道下沉也面临一些问题。首先,三线及以下城市院线扩张效率远高于票房增长。2016 年一、二线城市票房占比达 60%以上,荧屏数量仅占46%;三线及以下城市票房占比 36%,银屏占比高达 54%。相比较,三线及以下城镇平均每块银屏票房贡献与一二线城市院线相比仍有不少差距,主要受到平均票价、电影类型和观影习惯影响。其次,根据统计,观影消费人口主要集中于 85-95后人群,而该年龄段年轻人正逐步迁移向一二线城市。未来三线及以下城市院线票房发展将面临不可避免的客户源流失问题,即使主要观影群体年龄段人口不受太大影响,人口迁移趋势也势必导致主要观影群体无法有效累积,三四线及以下城镇观影习惯培养也面临一定阻力,还需深耕。

国内观影人群年龄分布

数据来源:公开资料整理

尽管渠道下沉存在问题,我国渠道拓展与内容升级的大背景下,观影人次增长也仍有较大空间,票房增量潜力大。全国范围来看,目前我国观影人群年龄主要在 18-30周岁,观影习惯逐渐养成。随时间发展,我国观影人群年纪有所提高,主要观影人群分布也将更为分散,人次会有较大幅度增长。对比欧美与其他发达国家,我国目前人均观影次数在 0.99,一线城市观影次数为3.43,已趋近韩国和美国,但还有上升空间;但三线及以下城镇观影次数上升有巨大空间。

国内人均观影次数与国外比较情况

数据来源:公开资料整理

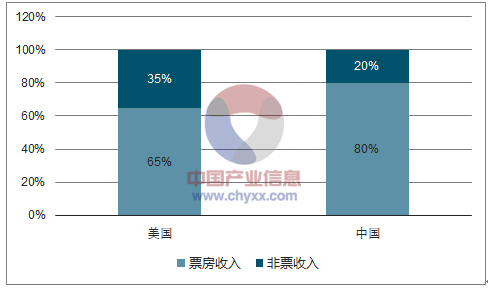

此外,我国院线产业非票房业务提升空间巨大。目前我国影院收益结构单一,票房收入占比高达 80%,非票收入仅有 20%,其中 13%来源于卖品收入,4%来源于广告收入。反观影院运营较为成熟的美国,票房收入仅占 65%,非票收入高达 35%,且仍存在一定上升空间。

中、美院线收入结构对比

数据来源:公开资料整理

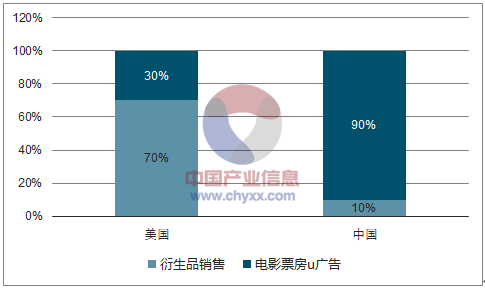

院线衍生品与周边商品非票收入空间巨大。按照观众观影习惯,目前中国影院小食和饮品占衍生品非票收入的 70%-90%,在线票务平台的购物功能将进一步养成观影习惯,提升观影饮食销售额。纵观电影产业链,中国在与版权相关的衍生品和其他周边产品的销售方面也刚刚起步。美国市场电影衍生品销售额与院线票房相比多出一倍多,其中衍生玩具收入就高达非票收入的80%;而中国衍生品销售仅仅占票房收入的 11%。

中、美衍生品收入销售对比

数据来源:公开资料整理

三、互联网在线票务在国内院线发行产业的未来发展将起着举足轻重的作用

1)双寡头格局将引导在线票务平台成熟发展

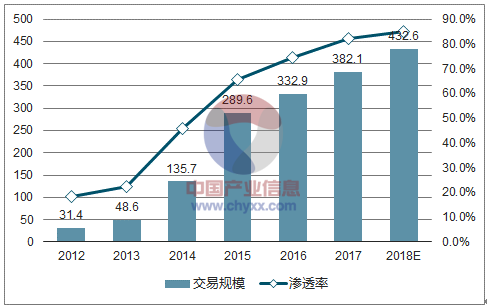

近年来,在线票务的发展对院线票房起着大力推动作用。2016 年电影在线票务平台交易规模 332亿元,用户数为 1.52亿,渗透率已经超过 74.7%。截至 2017年第一季度末,在线票务渗透率已经高达 82%,远高于线下售票的 18%。根据测算,未来几年内在线票务用户量增速将保持在 25%-30%之间。

中国在线票务平台交易规模和渗透率

数据来源:公开资料整理

电影在线票务平台用户量

数据来源:公开资料整理

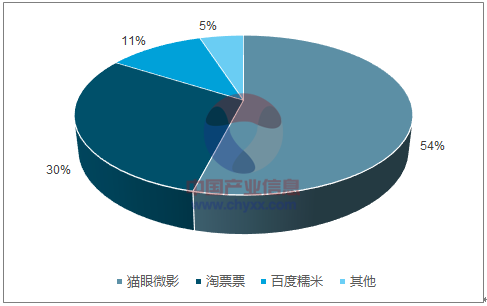

在线票务平台已迈入双寡头新格局。2017 年第三季度,猫眼宣布收购微影时代,以淘票票和猫眼为主的双寡头格局正式成立。在猫眼收购微影时代部分业务之后,新公司将以猫眼为主体合作包括电影和演出票务业务、行业专业服务、电影投资宣发等在内的全部业务。光线传媒、微影、腾讯、美团点评将成为猫眼微影的主要直接股东。猫眼微影将拥有光线传媒的行业资源,拥有包括美团入口、大众点评入口、猫眼、微信入口在内的四大入口核心流量优势,以及其他股东的泛娱乐资源优势。

作为目前唯一一家坚持在线票补的平台,淘票票的月活量在过去一年中有明显提高,从 21.8%提升到了 26.8%。相比之下,未整合之前的猫眼电影用户月活量反而有所下滑,从原本领先 29.3%回落到 21.4%。根据 2017上半年各大在线票务平台市占率统计数据,猫眼微影市占率预估在 55%左右,与市占率 30%的淘票票正面交锋,其他票务平台市占率总和仅在 15%左右。整合后在线票务市场可以看做是腾讯和阿里的较量。

2017年Q2在线票务平台市场格局

数据来源:公开资料整理

电影演出APP用户活跃渗透率变化

数据来源:公开资料整理

四、电影院线板块持续高效增长离不开高科技与互联网的加持

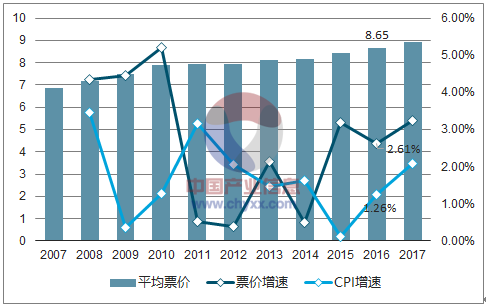

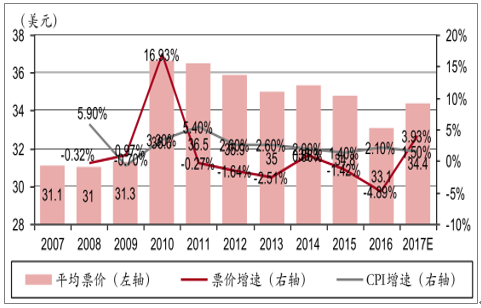

随我国渠道下沉布局日趋完善,IMAX、巨幕等观影形式对平均票价的拉升作用,以及高科技例如 AR/VR 对观影体验和内容升级的作用,我国电影平均票价有望提升。在电影产业发达完善的美国,近 10年平均票价平稳上升,增速基本高于 CPI增速。反观我国平均票价近年略有回落,去年平均票价 33.13元,自 2011年以来,增长率明显低于 CPI增长率。2017年平均票价已回升至 34元以上,同比增长 3.93%。未来平均票价有望上升到 40 元,从而进一步带动票房增长。

美国平均票价及增速

数据来源:公开资料整理

中国平均票价及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国院线发行行业市场现状分析及投资前景评估报告

《2022-2028年中国院线发行行业市场现状分析及投资前景评估报告》共九章,包含2017-2021年院线发行行业各区域市场概况,院线发行行业主要优势企业分析,2022-2028年中国院线发行行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)