铜精矿供给逐渐趋紧,精铜产量增速明显下滑。预计,2017-2019年全球矿山总产能分别为2494.4万吨、2561.6万吨和2648.1万吨,2017年之后增速明显下滑;精炼铜产量的增速将在2017年接近顶峰,由于铜价长期低位运行,精铜冶炼投资也在下降,同时再生铜供给乏力,2018年开始大幅下滑,至2018年全球总产能预计为2810万吨,增幅1.0%。铜消费增长稳健有亮点。传统行业中电力建设强力拉动中国铜消费,新兴领域中新能源汽车产业贡献亦不可忽视,中美政策共振,基建、“一带一路”推进实施,进一步刺激铜消费。 供需弱平衡,拐点或将出现。据数据,2017年至2020年全球精铜产量增速逐渐降低,年均增长2.57%,而消费量增速则有较大幅度的提升,年均增长2.91%,预计到2020年全球精铜供需达到平衡。薪资谈判等风险事件频发,拐点随时可能出现。

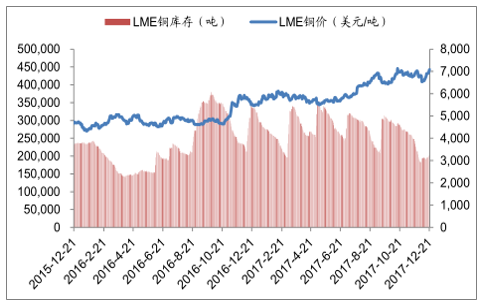

LME铜价格走势及库存变化

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国铜精矿行业市场研究及投资前景预测研究报告》

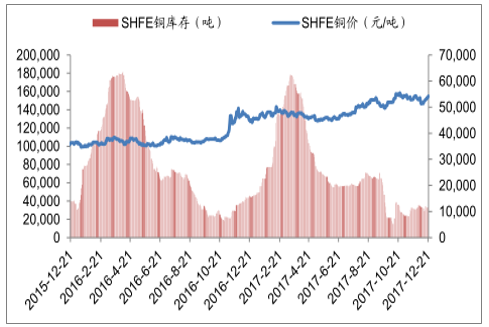

SHFE铜价格走势及库存变化

数据来源:公开资料整理

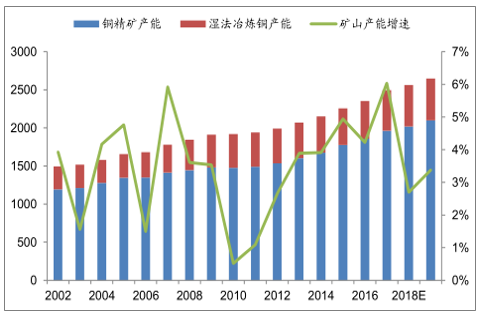

供给(铜精矿):铜矿产能增长乏力,生产前途不明朗

全球矿山产能自2010年至2016年增速不断提高,预计2017年达到峰值。2016年全球铜矿山产能为2352.4万吨,其中铜精矿为1857.8万吨,占比79%,湿法冶炼铜为494.6万吨。预计,2017-2019年全球矿山总产能分别为2494.4万吨、2561.6万吨和2648.1万吨,2017年之后增速明显下滑。

全球矿山产能变化趋势(单位:万吨/年)

数据来源:公开资料整理

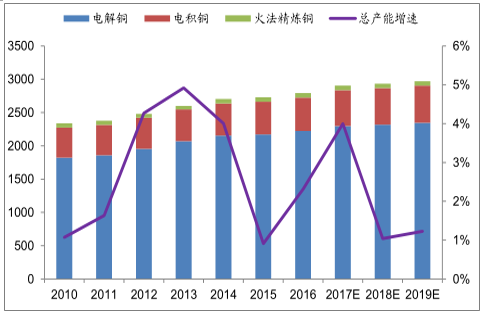

供给(精炼铜):精铜产量增速明显下滑

据数据,全球2016年精铜产能为2792万吨,其中电解铜产能2223万吨,占比80%,电积铜产能占比18%,火法精炼铜产能占比2%。2017-2018年新增精铜项目6个(中国4个),共计产能约57万吨(中国32万吨)。总体而言,产能增加十分有限,增速在2017年达到顶峰,2018年开始大幅下滑,至2018年全球总产能预计为2810万吨。

全球及中国精炼铜产量变化趋势(单位:万吨)

数据来源:公开资料整理

全球精炼铜产能变化趋势(单位:万吨/年)

数据来源:公开资料整理

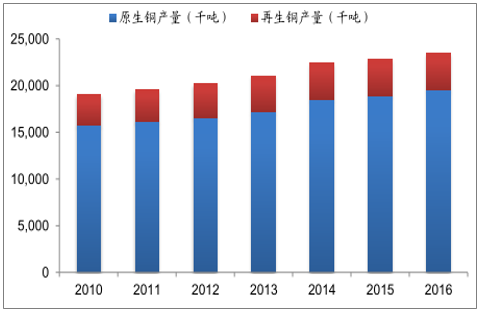

供给(再生铜):再生铜供给不及预期

除去矿山铜矿,再生铜也是精炼铜的来源之一,若再生铜供给增加,将减小对原生铜矿石的需求压力。近些年再铜产量增速不及预期。在全球范围内,再生铜占精炼铜比例一直稳定地保持在17%左右,而中国对再生铜的使用则相对较高,在30%-37%,且再生铜的使用一直呈下降趋势;而再生铜的使用增速在2013年达到峰值后迅速下降,2015年再生铜使用增速仅为2.5%。

全球原生铜与再生铜产量

数据来源:公开资料整理

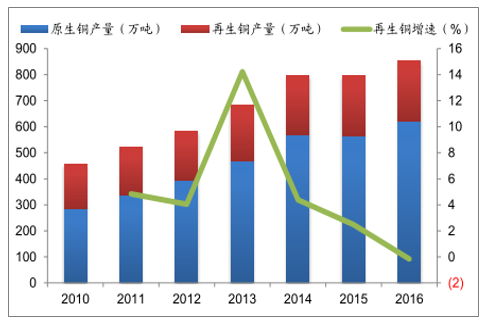

中国再生铜产量(万吨)及增速(%)

数据来源:公开资料整理

需求:铜消费增长稳健有亮点

中国经济仍将保持稳健的增长,电力建设强力拉动中国铜消费,同时新能源汽车产业贡献亦不可忽视。2016年11月,美国新上任特朗普政府表示将在未来5年新增累计5500亿美元的基建投资,有望增加美国对铜的需求。另外,“一带一路”的建设将加大沿线国家的基础设施建设与交通运输发展,进一步刺激铜消费。

(1)传统领域中电力、汽车等行业仍将持续带动铜消费

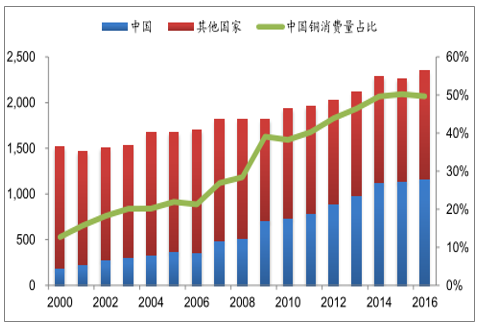

据数据,中国是全球最大的铜消费国,从2000年占全球铜消费的12.69%稳步增长至2015年的50.2%,中国铜消费对世界铜消费有举足轻重的地位。

全球与中国铜消费情况(万吨)

数据来源:公开资料整理

由于铜是重要的工业金属,经济增速与铜的消费息息相关,2000年来铜消费随着GDP稳步增长,而且其增速基本保持一直,在中国经济高速增长的2000-2009年,铜消费量增速达到平均14%,而此后中国进入较为稳健的增长期,年平均铜消费量增速下降为4.3%。

中国精铜消费量与GDP

数据来源:公开资料整理

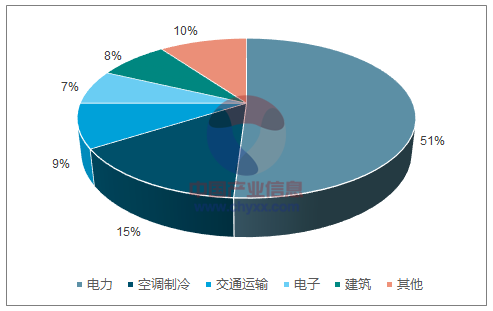

中国的铜消费主要集中在电力行业,全国占比超50%,其次是家电行业(空调等)和交通运输(汽车等)以及房地产行业。

中国精铜消费结构(2016年)

数据来源:公开资料整理

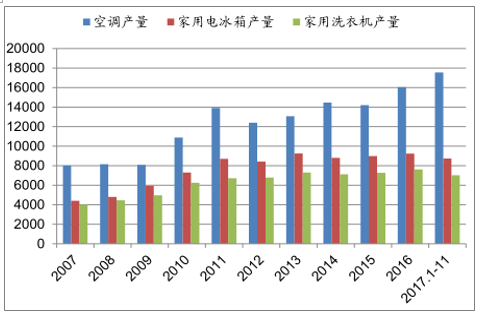

虽然2017年1-11月电力行业投资有所下降,但是电力行业仍是铜最大消费增长引擎,而家电产量总体上比较稳定。

中国家电产量变化情况(单位:万台)

数据来源:公开资料整理

(2)特朗普政府基建承诺将增加美国铜消费

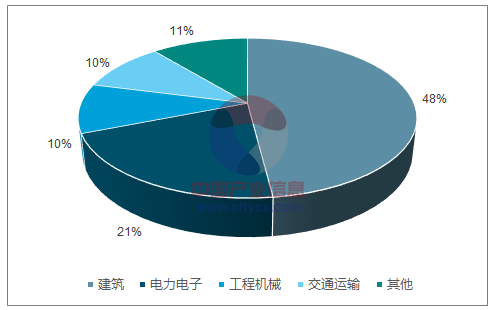

2015年美国铜消费量占全球9%,而美国的铜下游消费领域主要集中在建筑和电力电子,尤其是建筑业用铜量占到总量的一半左右,房地产行业是美国铜需求量变化的最主要因素。

2016年美国铜消费结构

数据来源:公开资料整理

从美国建筑业(房地产)私人固定资产投资和政府建设固定资产投资变化趋势来看,奥巴马政府(民主党)时期比小布什政府时期(共和党)投资力度要小一些,尤其是私人投资,但是从2009年起也保持了一定的增幅,据数据,2015年建筑业私人投资为2258.7亿美元,同比增速达16.6%。而2016年11月新任特朗普政府(共和党)也表示将在未来5年对基建新增累计5500亿美元的投资,包括内陆城市的建设和高速公路、桥梁、隧道、机场和医院的建设。该基建发展预期将进一步提振铜需求,长期利好铜下游消费。

美国固定资产投资(单位:十亿美元)

数据来源:公开资料整理

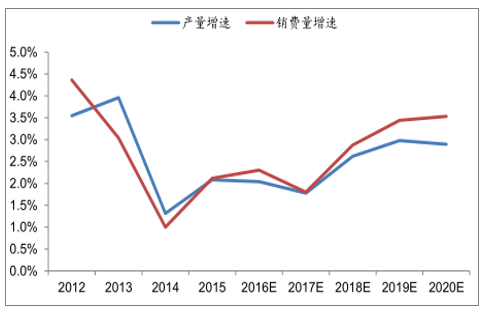

供需平衡:供需弱平衡,拐点或将出现

全球精铜供需趋向弱平衡状态。据数据,2017年全球精铜消费增速小幅提升,同期精铜产量增幅回落,全球精铜过剩由2015年的35万吨缩小至30万吨;2017年至2020年全球精铜产量增速逐渐降低,年均增长2.8%,而消费量增速则有较大幅度的提升,年均增长3.3%,预计到2020年全球精铜供需达到平衡。

世界精铜产量及消费量增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铜精矿行业市场全景调研及产业趋势研判报告

《2026-2032年中国铜精矿行业市场全景调研及产业趋势研判报告》共十二章,包含中国铜精矿产业市场竞争策略建议,中国铜精矿行业未来发展预测及投资前景分析,中国铜精矿行业投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国铜精矿储量、产量及进出口贸易分析[图]](http://img.chyxx.com/2021/02/20210211105629.png?x-oss-process=style/w320)