预计全球金刚线切割行业将在多重需求因素叠加下爆发,2020年需求将达567亿米。(1)单晶硅:按照 100%渗透率和需求中性情境下测算2020年需求将达207亿米,2017-2020年CAGR为35.33%;(2)多晶硅:中性情境下测算2020年需求将达335亿米,2017-2020年 CAGR为64.25%;(3)蓝宝石:蓝宝石切割整体需求2020年将达15亿米。

全球金刚线需求2020年将达567亿米

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国金刚线市场专项调研及投资战略研究报告》

全球金刚线需求主要集中在光伏行业。光伏行业的金刚线市场空间主要取决于三个因素:其一,是全球新增光伏装机容量总量持续增长;其二,是全球新增光伏装机容量多晶硅及单晶硅占比的结构变化;其三,金刚线应用于单晶硅及多晶硅切割的渗透率提升。

从全球光伏装机量来看,随着技术的进步,光伏发电成本快速降低,认为全球光伏市场将保持较高增速。参考数据,预计 2016-2020年全球新增光伏装机容量仍将持续增长,在中性情境下预计2020年将新增 104GW。

全球新增光伏装机容量持续增长

数据来源:公开资料整理

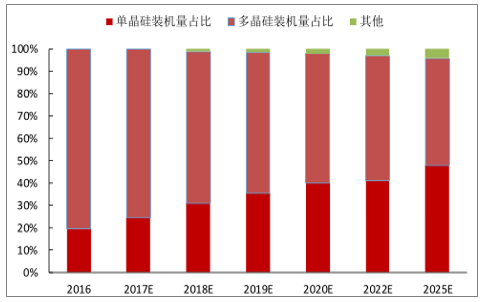

从光伏装机结构来看,成本与转化效率是光伏行业的不断追求,随着技术的不断进步与成本的进一步压缩,未来单晶硅电池市场份额将会不断扩大,预计到 2025 年单晶硅市场份额将达到 48%。

单晶电池占比不断提升,2025年约48%

数据来源:公开资料整理

1、单晶硅:金刚线需求增长来源于单晶硅光伏装机占比提升

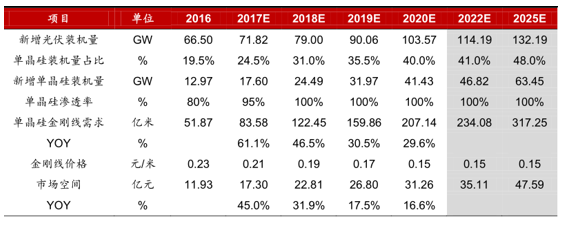

单晶硅金刚线需求主要来源于单晶硅光伏装机占比的提升。参考数据,预计2016-2020年全球新增光伏装机容量仍将持续增长,在中性情境下预计 2020年将新增 103.6GW,其中,新增单晶光伏装机量41.43GW,2017到2020年复合增速达到33.69%。单晶电池占比也将不断提升,预计2020年将达40%。

装机量提升将是带动单晶金刚线需求量最大因素

数据来源:公开资料整理

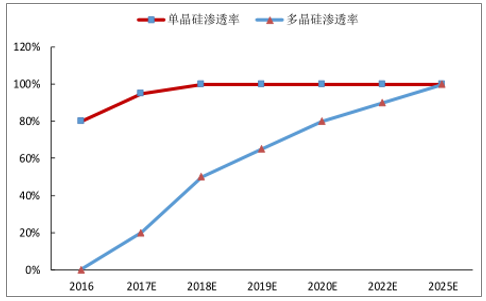

单晶硅金刚线渗透率已接近 80%,预计2020年将全部替代。金刚线在单晶硅切片的规模应用始于2014年,随着中环光伏、卡姆丹克、隆基股份等的金刚石线切单晶硅片的规模应用,渗透率大幅提升。根据中国光伏行业发展线路图数据,全球单晶硅金刚线渗透率 2016年已接近80%,预计2020年将全部替代。

单晶硅金刚线切割普及渗透基本完成

数据来源:公开资料整理

测算单晶硅金刚线需求 2020年需求将达207亿米。单晶硅光伏装机量逐步提升至2020年将达40%,金刚线切割需求将随装机量提升,按照 100%渗透率和需求中性情境下测算2020 年需求将达207亿米,2017-2020年CAGR为35.33%。

测算单晶硅金刚线需求 2020 年需求将达 207 亿米

数据来源:公开资料整理

2、多晶硅:金刚线切割渗透率提升带来多晶硅需求爆发增长

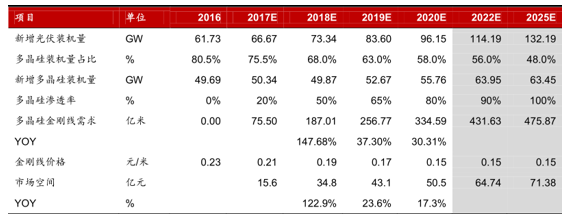

多晶硅金刚线需求主要来源于渗透率的提升。

2015年底金刚线在多晶硅切片切割领域开始小规模使用,但渗透率提升较慢,主要原因在于两个技术问题,①铸锭晶体的异质节点会导致断线;②金刚线切割的损伤层比较浅,使得传统的 HF/HNO3 制绒技术不能产生良好的光学性能。

钝化发射极和背面(PERC) 和黑硅制绒等新技术的推广应用,解决了多晶硅切割难题,将带动多晶硅渗透率快速提升。目前,保利协鑫等多晶行业龙头企业已通过黑硅等技术手段较大程度上的克服了上述问题,并推出了相关金刚线切割的多晶硅片产品,在龙头企业带动下我们预计多晶硅渗透率将实现 2016年接近0%提升至2020年超过50%,渗透率的快速提升将极大带来金刚线需求的快速增长。

多晶硅金刚线实现技术突破,将迎来爆发增长

数据来源:公开资料整理

按多晶硅金刚线切割渗透率将从2016年接近0%提升至2020年50%以上,中性情境下测算 2020年多晶硅用金刚线需求将达335亿米,2017-2020年CAGR为64.25%。

测算2020年多晶硅金刚线需求将达335亿米

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)