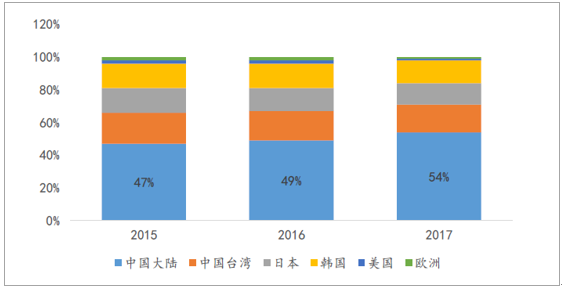

中国大陆LED行业在经过2014年前的快速增长和2015年低价竞争后,于2016年回归正常,LED行业重新洗牌,恢复稳定增长。2017年中国大陆的LED芯片厂商陆续重启扩产计划,LED芯片产业迎来新一波扩产高峰。根据统计,生产LED芯片的MOCVD设备,2017年全球新增安装数量将达401台。包括三安、华灿、乾照在内的中国大陆LED芯片厂商,2017年开始有明显的扩产计划,预计当这些新扩的产能陆续到位之后,2017年中国大陆MOCVD产能占全球比重将高达54%。

2015-2017各地区MOCVD装机量占比

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国LED芯片行业运营态势及发展趋势研究报告》

LED芯片行业集中度达到前所未有高度。伴随新机台的扩产,中国芯片市场仍是未来产能扩充的主力市场,预计于2017年中国地区的产能将会进一步扩大。国外LED大厂因为成本控制不及中国芯片厂,纷纷将芯片交由国内芯片厂代工。中国成为世界最主要的LED芯片制造基地。并且外延芯片企业的规模化优势进一步显现,行业进入了多寡头垄断局面,龙头厂商三安光电、华灿光电的市场份额持续攀升;此外,部分国内芯片厂2017年开始采用国产的MOCVD设备,后续生产成本将更具竞争力,在此情况下,芯片行业的集中度达到前所未有的高度。

2016各大LED芯片厂产能排名

资料来源:公开资料整理

2017各大LED芯片厂产能排名

资料来源:公开资料整理

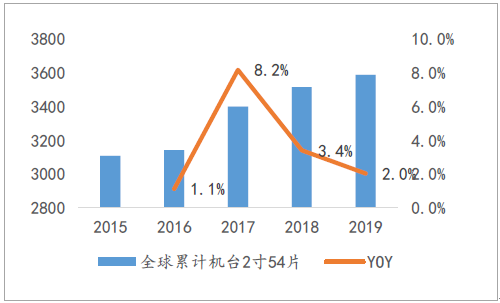

LED芯片市场需求将维持每年11%的增长。LED芯片需求增长主要受显示(小间距为主)、车载、照明、不可见光等四大领域驱动,这四个领域芯片数量年复合增速(2015-2021)在7%以上,显示更是达到了20%。LEDINSIDE预计2015-2020年全球LED芯片消耗由4420亿颗增长至8540亿颗,复合增速在14%,其中显示芯片到2020年需求在5172亿颗,占芯片颗数比的60%。将市场需求等效为2英寸片需求,以此测算2015年全球需求在0.66亿片2英寸片,到2020年增长至1.15亿片2英寸片,复合增速达11%。

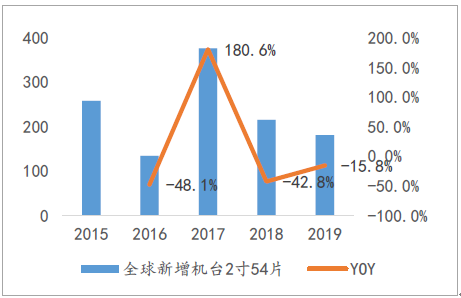

LEDINSIDE判断2016-2020年全球供给增长(2英寸片等效)由7100万片提升至1.17亿片,5年复合增速在10%左右。考虑海外部分产能仍在持续推出,未来1-2年实际净增加产能并不多,预计2017-2019年MOCVD机台复合增速仅为4%。目前新增加的产能以4英寸机台为主,4英寸片生产效率更高,在价格竞争愈发激烈的LED芯片行业新增效率更好的4英寸机台具备战略意义。而老式的2英寸机台将逐步退出市场。我们认为过去众多拥有2英寸机台的中小企业未来在机台竞争中不占任何优势,中小企业停产速度或将加速。

全球新增MOCVD机台数预测

资料来源:公开资料整理

全球累计MOCVD机台数预测

资料来源:公开资料整理

未来五年供需关系总体趋于平衡,近期行业景气度可延续至明年春季。同时考虑需求和供给对2英寸片的消耗,从2015-2020年中长期的供给、需求增长趋势看,供给2015-2020增速在10%,需求2015-2020年增速在11%,整体市场供需基本平衡。2017年虽然MOCVD扩产确实比较多,LEDINSIDE预计2017年全球将新增MOCVD376台(2英寸54片机台等效台数),全球累计MOCVD台数(2英寸54片机台等效)也将增长8%至3400台,但是考虑大规模设备到位+投产时间集中在下半年,预计行业景气度可至少延续到2018年1季度。

LED行业5年内供需关系

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LED芯片行业市场供需态势及投资前景研判报告

《2026-2032年中国LED芯片行业市场供需态势及投资前景研判报告》共九章,包含全球及中国LED芯片行业代表性企业布局案例研究,中国LED芯片行业发展环境洞察,中国LED芯片行业投资前景及策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国LED芯片行业产业链图谱、产能、市场规模及未来前景分析:国内高端产能日益增长,行业集中度不断提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)