一、乙烷裂解是北美页岩油气革命后对乙烯乙烷价差的价值挖据

类似丙烷脱氢路径,乙烷裂解的繁荣源于乙烯乙烷价差的价值挖据。北美乙烷兼具化工原料和燃料双重属性,页岩油气革命后美国乙烷产量激增, 但裂解装置扩能有限而无法消耗巨大的乙烷增量,2012 年后乙烷库存剧增致其脱离原油价格影响,而与天然气价格趋于一致。中远期全球原油供需重归平衡确定性较强,油价回暖预期强烈,石脑油裂解成本抬升将推动乙烷裂解价差逐步拉大,强烈看好乙烷裂解的盈利前景和原料轻质化的持续。

2010 年后的美国页岩油气革命为其带来了大量的轻质油气资源,并极大影响了全球石化行业格局。随着储量的不断探明和水平井、水力压裂开采技术的持续进步,美国页岩气田与页岩油田的开采活动日趋活跃并推动了天然气与凝析油产量的迅速增长,并刺激了乙烷产量的迅速增长。

页岩气革命后美国乙烷产量迅速增长,2016 年均乙烷产量相比2012 年增长了约280 千桶/天,而同期新增乙烯产能对乙烷的需求量仅增长了约180 千桶/天,因此导致2012 年后美国乙烷库存激增,乙烷价格逐渐摆脱原油价格和化工原料属性的影响,而更多的因为其燃料属性导致价格与天然气价格走势高度一致,且下限由当期天然气价格决定。

2012年后美国乙烷库存激增

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国高分子量聚乙烯纤维产业竞争现状及未来发展趋势报告》

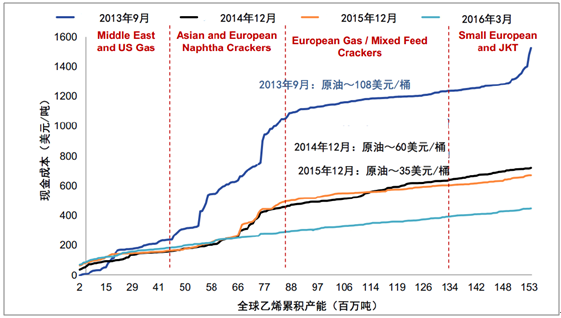

由于2010 年后美国天然气现货价格持续低迷在3.5~5 美元//MMBtu 区间,乙烷价格在天然气价格影响下大幅下跌至2016 年150 美元/吨。中东与北美乙烷资源供过于求背景下的价格走低,为两个地区乙烷裂解装置带来巨大成本优势。

全球各地区裂解乙烯现金成本差异

资料来源:公开资料整理

二、进口乙烷裂解制乙烯在国内具备成本优势

随着海运能力瓶颈的突破,国内乙烯行业将现油头、煤头、乙烷裂解三种路线并存竞争局面。未来随着大批一体化装置的落地和北美新增乙烷裂解产能的冲击,油头乙烯的景气持续性存疑。测算目前进口乙烷裂解的完全成本在4000 元/吨线下,在不同的油价、甲醇价格场景下相比石脑油裂解和MTO 均具备绝对的成本优势,在国内发展乙烷裂解是对北美过剩乙烷资源的优化配置。

由于目前美国乙烷出口能力的限制,国内尚无进口乙烷裂解制乙烯的先例。以2011 年后的美国MB 乙烷价格为基准,假设湾区的FOB 价格为OPIS 报价基础上附加100 美元/吨的出口设施和港口费用,按照3%的关税与13%的增值税、100 元/吨的港杂费以及海运费来测算在国内采用进口乙烷裂解制乙烯的成本,其中海运费由于缺乏VLEC 海运先例与运费数据,暂以墨西哥湾至远东地区的冷冻LPG 运费考虑。

2012 年后,美国MB 乙烷的价格较为低迷,在120~250 美元/吨区间波动,同期冷冻LPG 的运费也处于50~260 美元/吨的历史地位区间,根据模拟,国内进口乙烷裂解制乙烯的生产成本可以控制在5300 元/ 吨以下。

模拟的国内进口乙烷裂解装置烯烃制造成本

资料来源:公开资料整理

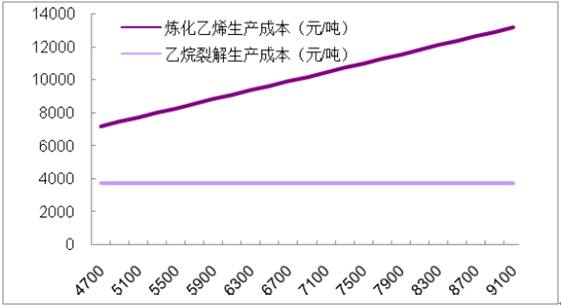

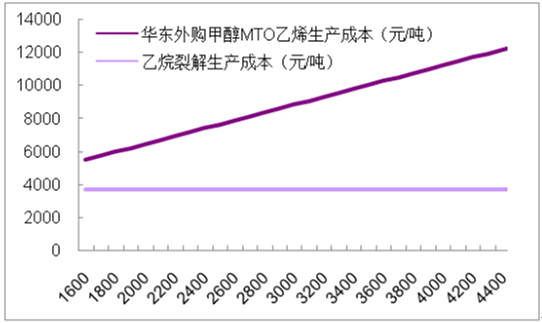

另外,选取某炼化项目的100 万吨乙烯装置和华东沿海60 万吨外购甲醇MTO 装置与进口乙烷裂解装置进行生产成本的比较,其中假设乙烷价格维持在184 美元/吨一线,VLEC 海运费约为100 美元/吨;石脑油在55~ 110 原油价格区间对应的价格为4700~9100 元/吨,甲醇的价格波动区间为1600~4500 元/吨。所有装置界区仅考虑烯烃工艺部分和公辅设施,炼化乙烯装置进料中石脑油和芳烃抽余油占比60%。

炼化乙烯装置与进口乙烷裂解乙烯生产成本比较

资料来源:公开资料整理

外购甲醇MTO与乙烷裂解乙烯生产成本比较

资料来源:公开资料整理

按照目前MB 乙烷价格和海运费水平,在不同的油价和华东地区甲醇价格区间下,进口乙烷裂解制乙烯均具备较强的成本优势。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)