一、2017新三板环保行业增速情况分析

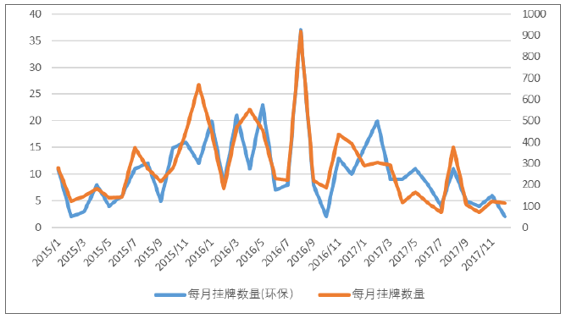

截止12月底,新三板总计挂牌环保企业(水处理、大气污染治理、固体废物治理、噪声污染治理、环境监测、节能减排、环保设备制造)401家。

与新三板市场整体挂牌速度趋缓一样,新三板环保企业挂牌速度持续下降。2016年全年总计挂牌环保企业171家,2017年挂牌环保企业同比减少71家,为100

环保企业挂牌速度趋缓

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国环保服务行业竞争现状及投资前景分析报告》

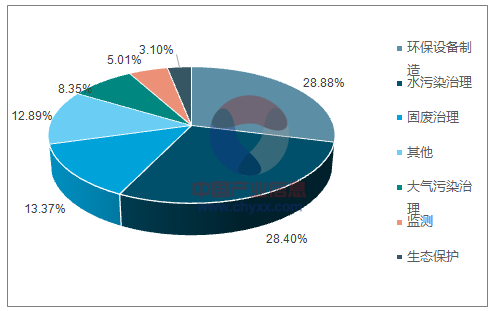

按行业划分,三板环保公司中从事环保设备制造和水污染治理行业最多,占比分别达到28.88%和28.40%,其后是从事固废治理的企业,占比为13.37%。

新三板环保各细分行业占比

资料来源:公开资料整理

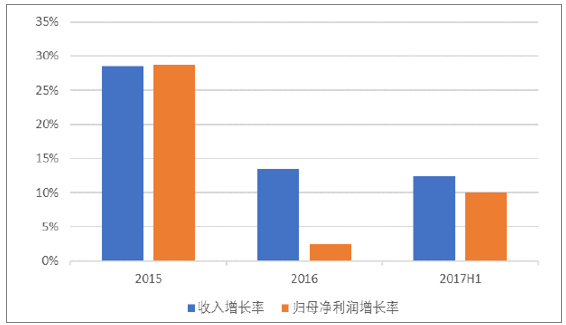

在2017中期策略报告中,已经指出,2016年新三板环保企业整体收入、利润增速同比均有所下降。新三板环保行业全部企业2016年归母净利润增长率平均为-6.82%,相比2015年下降31.66%。同时,创新层企业的收入、利润增速要明显优于基础层。

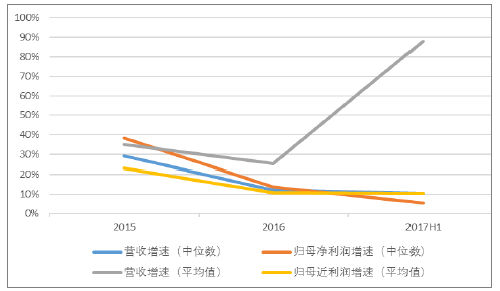

2017年上半年,新三板环保行业整体的收入增速相比2016年略有下降,但归母净利润增速明显提高,企业的盈利质量有所提高。

新三板环保行业收入、归母净利润增速

资料来源:公开资料整理

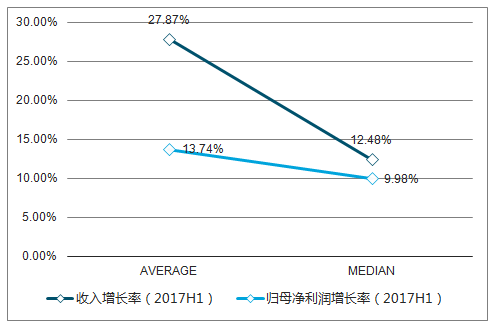

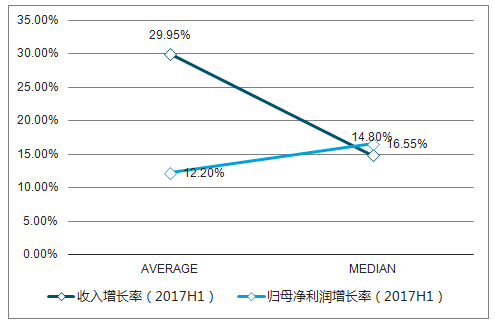

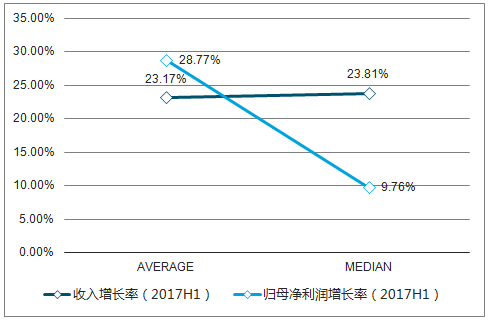

分层来看,基础层和创新层的差距在缩小。虽然2017H1基础层的收入增长率中位数仍大幅低于创新层,但其归母净利润增速的中位数已经高于创新层。整体来看,基础层和创新层的差距在缩小。

2017年上半年新三板环保全部企业收入、利润增速有所回升

2017年上半年新三板环保基础层企业收入、利润增速有所回升

2017年上半年新三板环保创新层企业收入、利润增速有所回升

2017年上半年新三板环保企业收入、利润增速有所回升

统计范围 | 统计指标 | 收入增长率(2017H1) | 归母净利润增长率(2017H1) |

全部 | AVERAGE | 27.87% | 13.74% |

MEDIAN | 12.48% | 9.98% | |

基础层 | AVERAGE | 29.95% | 12.20% |

MEDIAN | 14.80% | 16.55% | |

创新层 | AVERAGE | 23.17% | 28.77% |

MEDIAN | 23.81% | 9.76% |

资料来源:公开资料整理

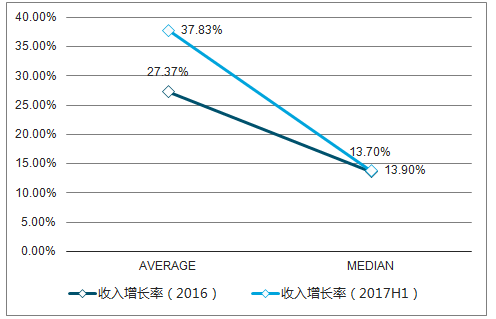

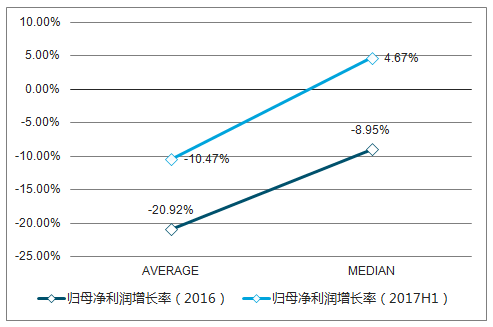

2016年,只有环保设备公司整体的收入和归母净利润均实现了增长,其他行业公司整体归母净利润平均增速均为负值,其中水污染治理行业归母显示净利润平均增长率为-20.92%,行业整体净利润水平出现明显下滑。2017年中报显示,除水污染治理外,各子行业收入、利润增速均为正值,其中环保设备、大气、监测、生态领域实现了增长。

新三板环保水污染治理行业收入增长率

新三板环保水污染治理行业归母净利润增长率

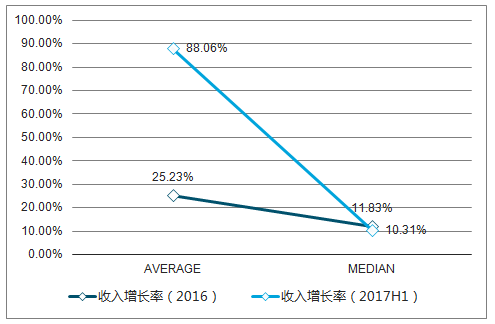

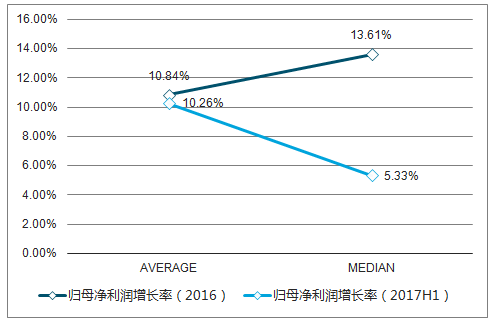

新三板环保环保设备行业收入增长率

新三板环保环保设备行业归母净利润增长率

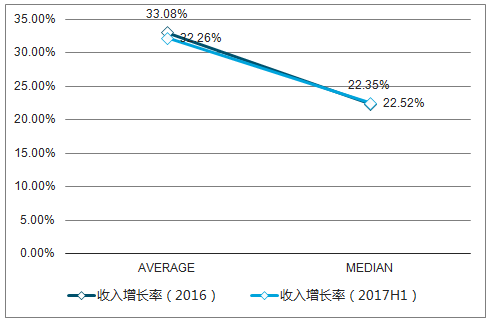

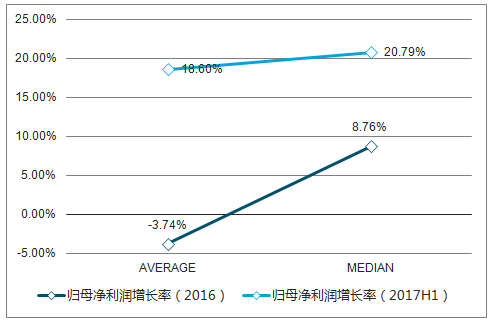

新三板环保固废行业收入增长率

新三板环保固废行业归母净利润增长率

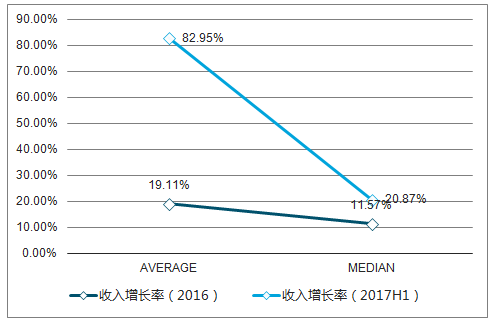

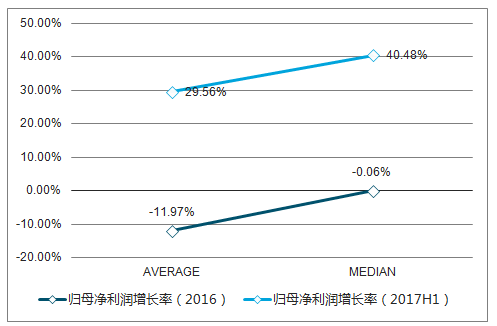

新三板环保其他行业收入增长率

新三板环保其他行业归母净利润增长率

新三板环保各子行业收入、归母净利润增长率

子行业 | 统计指标 | 收入增长率(2016) | 收入增长率(2017H1) | 归母净利润增长率(2016) | 归母净利润增长率(2017H1) |

水污染治理 | AVERAGE | 27.37% | 37.83% | -20.92% | -10.47% |

MEDIAN | 13.70% | 13.90% | -8.95% | 4.67% | |

环保设备 | AVERAGE | 25.23% | 88.06% | 10.84% | 10.26% |

MEDIAN | 11.83% | 10.31% | 13.61% | 5.33% | |

固废 | AVERAGE | 33.08% | 32.26% | -3.74% | 18.60% |

MEDIAN | 22.35% | 22.52% | 8.76% | 20.79% | |

其他 | AVERAGE | 19.11% | 82.95% | -11.97% | 29.56% |

MEDIAN | 11.57% | 20.87% | -0.06% | 40.48% |

资料来源:公开资料整理

二、子行业投资潜力

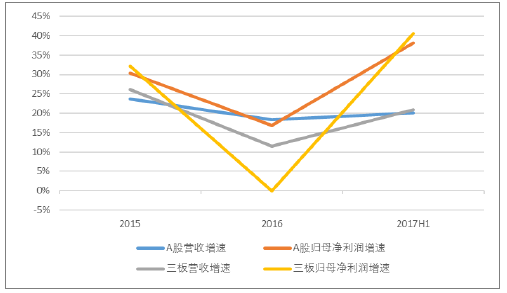

1、PPP背景下,重点关注大气、监测、设备等新三板细分行业龙头

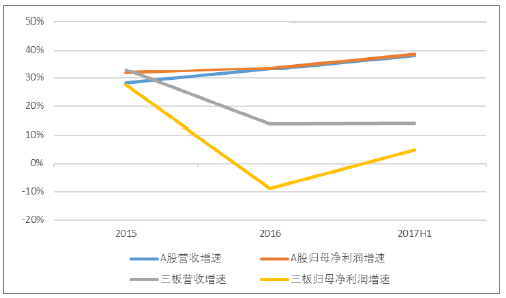

PPP背景下,三板水污染治理行业增速明显弱于A股

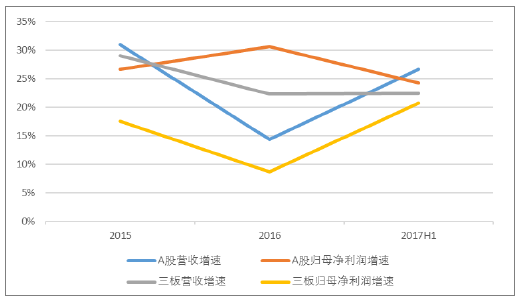

将三板公司和A股公司2015、2016、2017年中报的营收与归母净利润增速(采用行业中位数)进行比较可知:水污染治理行业A股公司盈利能力明显强于三板,且差距有扩大的趋势;固废领域营收增速相差不多,但净利润增速具有明显差距,A股公司盈利质量更高;大气和监测领域,A股与三板差距不大;由于A股鲜有单纯销售设备的公司,因此无法进行比较,单从三板公司近三年的盈利增速来看,2017年上半年行业营收平均增速大幅上扬,但从中位数来看,仍呈下降趋势。

水处理行业盈利能力比较

资料来源:公开资料整理

固废行业盈利能力比较

资料来源:公开资料整理

大气+监测行业盈利能力比较

资料来源:公开资料整理

新三板设备行业营收、归母净利润增速

资料来源:公开资料整理

在PPP常态化的背景下,上市公司的竞争力明显强于三板公司。虽然少数优质三板公司能够在PPP的竞争中分得一杯羹,但是本身的资金实力和融资能力仍然限制了其发展的速度。尤其在水环境治理,A股龙头公司的优势会趋于巩固,三板企业很难实现突围。这一观点从上面的盈利增速情况中可以得到验证。

考虑到“十三五”期间,无论在市政还是工业领域,环保需求均将快速增长,虽然在大规模工程类订单的竞争中,三板公司具有相对劣势,但整个行业的增长必然会带动对环保设备的需求。因此,在当前背景下,建议重点关注大气、监测、设备制造等新三板环保细分行业。

年中期策略报告中指出,新三板挂牌企业数量较多,盈利能力和成长能力具有较大差距。新三板龙头公司的盈利能力要显著高于其他公司,且差距有扩大的趋势。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)