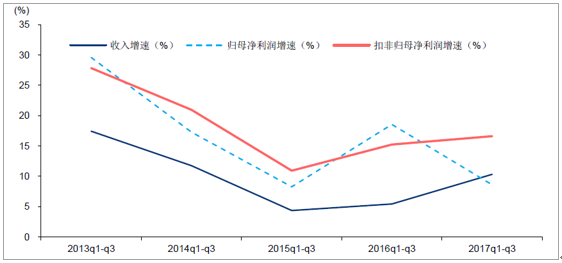

前三季度大基建板块收入同比增长10.31%,相比上半年增速提高0.51pct,但相比Q2单季度增速12.62%,三季度单季度收入增速11.28%有所下降。板块前三季度归母净利润同比增长8.6%,相比上半年回落6.1pct,扣非归母净利润同比增长16.62%,相比上半年提高1.1pct。归母净利润增速的大幅回落主要因为去年中国建筑完成并购在Q3一次性确认大额非经常性收益导致基数较高。从2013至今,大基建板块扣非业绩增速与收入增速剪刀差稳定,归母净利润也仅在16/17两年受非经常项目影响有所波动。

2013-2017 年三季度大基建板块营收及归母净利增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国基建投资产业竞争现状及未来发展趋势报告》

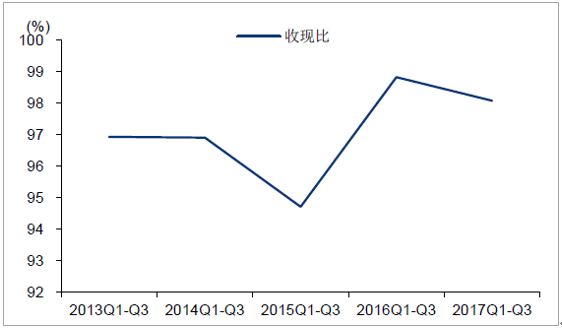

今年Q2、Q3回款速度小于成本支出速度导致经营性现金流净流入大幅降低,前三季度投资性现金流净流出高于过去五年同期大概率是PPP投资支出所致。从15年开始,大基建板块经营现金流基本保持着Q1净流出,Q2-Q4净流入的态势,而今年以来经营性现金流大幅恶化的主要原因是一季度净流出大幅增加,但二三季度净流入明显减少,而从收现比角度看,前三季度板块收现比同比下降,部分解释了净流入减少的原因,另一方面,我们判断部分建筑央企房地产业务拿地支出增加也对经营现金流造成了较大影响。

2013-2017 年三季度大基建板块单季度CFO 与CFI 净值

资料来源:公开资料整理

2013-2017 年三季度大基建板块收现比变化

资料来源:公开资料整理

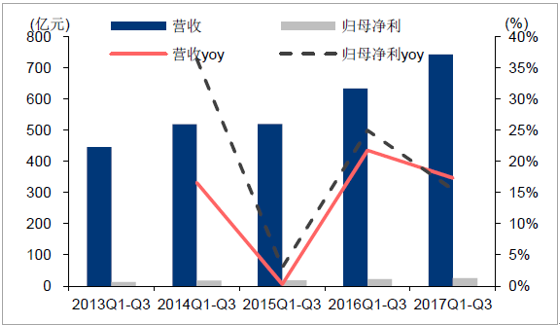

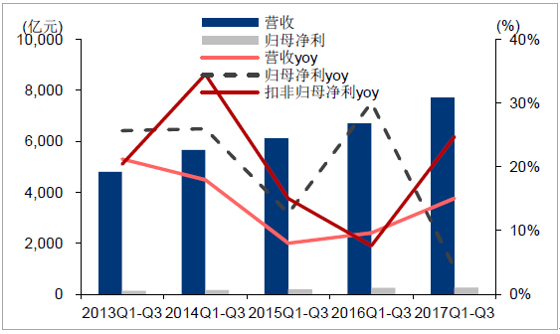

中国建筑在前三季度收入和扣非归母净利润增速均保持了提速趋势,扣非经营业绩超预期,葛洲坝业绩增速略不及预期。中国建筑前三季度营收同比增速15%,扣非归母净利润增速24.7%,较上半年均有所提高,其中基建/地产板块收入增速高于上半年是Q3扣非业绩增速提升的主要原因。而葛洲坝前三季度收入同比增速17%,归母净利润增速15%,相比上半年及去年同期均有所下降,但扣非业绩增速22.6%总体符合预期。我们认为二者在Q3增速呈现出相反的变动趋势,主要与去年同期中国建筑可比基数较低而葛洲坝较高有关,葛洲坝年初制定的全年收入目标为1200亿元,因此我们判断Q4葛洲坝的收入增速有望回升。

2013-2017 年三季度葛洲坝营收、归母净利及同比增速

资料来源:公开资料整理

2013-2017 年三季度中国建筑营收、归母净利及同比增速

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国柑橘行业相关政策汇总、产业链、供需现状、进出口贸易、竞争格局及未来发展趋势分析:企业主要分布在广西、湖南等柑橘主产区[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2026!中国甲乙酮行业理化性质、进出口、价格情况分析:海外产能退出致供给缺口扩大,全球供应链重构下中国主导地位凸显[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国反无人机行业运行环境、发展规模、竞争格局及发展策略分析:市场规模保持增长,市场需求主要集中在反制枪及反无人机系统定向开发[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国PHA行业政策、供需情况、市场规模、重点企业及发展趋势:限塑政策加码和绿色消费升级驱动,PHA市场未来发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电子胶带行业产业链、供需情况、市场规模、竞争格局及前景展望:消费电子升级带动电子胶带需求增长,行业市场规模将增至123.47亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)