一、 2017年智能装备发展情况分析

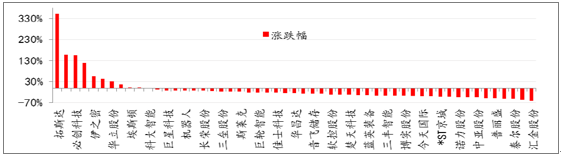

2017年智能装备加权指数与上证综指走势出现背离,上证综指全年涨幅6.56%,智能装备板块跌幅约1.87%,其中个股股价走势低迷尤为明显,52只个股中只有10只上涨,占比仅19%,涨幅排在行业板块前列的股票几乎都是次新股。从估值角度来看,智能装备板块公司2017年估值中枢约38倍,2018年估值中枢也接近30倍。

2017年智能装备板块个股涨跌幅情况

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国高端智能装备市场供需预测及投资前景预测报告》

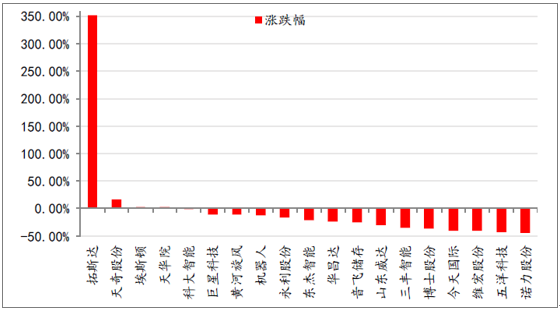

智能装备中的智能制造产业链包含机器人本体、核心零部件和系统集成等相关企业,虽然2017年智能制造行业大幅增长,但主要是国外企业受益颇丰,国内公司仍在砥砺前行,大多数个股要么估值较贵,要么质地不纯,股价表现平淡。

智能制造公司涨跌幅

资料来源:公开资料整理

智能装备中的专用智能装备表现较好,①受益制造业投资增速持续回暖,注塑机行业触底反弹,同时行业竞争格局也在不断优化,具有核心竞争力的企业伊之密脱颖而出。②受益消费升级,定制家具兴起,板式家具行业龙头弘亚数控快速增长。

1、2017年智能制造快速增长

十九大提出加快发展先进制造业,智能制造相关政策加速落地

随着中国适龄劳动人口逐年下降,劳动力成本逐年上升,人口红利逐渐消失,加快自动化改造,制造业升级势在必行。中国于2015年提出《智能制造2025》,力争通过“三步走”实现制造强国的战略目标,到2020年基本实现工业化,制造业大国地位进一步巩固,制造业信息化水平大幅提升;到2025年,制造业整体素质大幅提升,创新能力显著增强,全员劳动生产率明显提高,两化(工业化和信息化)融合迈上新台阶;到2035年,我国制造业整体达到世界制造强国阵营中等水平;新中国成立一百年时,制造业大国地位更加巩固,综合实力进入世界制造强国前列。

尤其是十九大报告中指出,要加快建设制造强国,加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合,在中高端消费、创新引领、绿色低碳、共享经济、现代供应链、人力资本服务等领域培育新增长点、形成新动能,为企业的发展指明了方向。

2、智能制造行业快速增长,3C和汽车行业需求旺盛

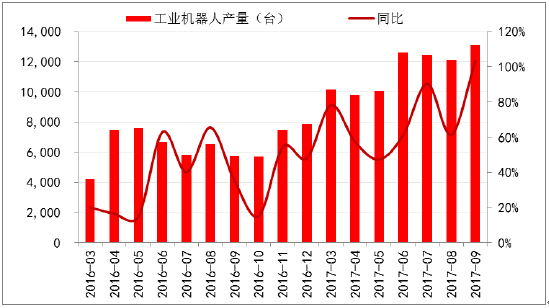

2017年中国工业机器人相关市场增长迅猛。2017年1~11月工业机器人产量达11.8万台,同比增长84.3%,其中11月份工业机器人产量高达1.12万台,同比增长45.80%。从下游需求来看,主要是3C行业和汽车行业需求旺盛,负载<20KG和165KG<负载<210KG的六轴工业机器人需求最大,其中负载<20KG以下的主要用在3C领域的抛光打磨、上下料、分拣、焊接等领域;165KG<负载<210KG主要用在汽车领域的搬运,码垛等领域。

机器人产量高速增长

资料来源:公开资料整理

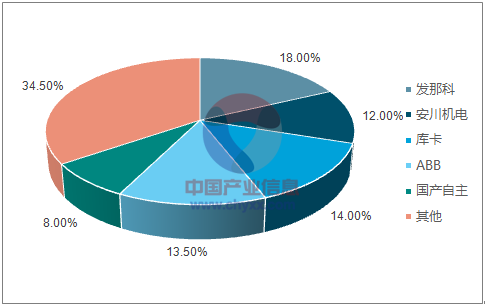

3、国外品牌占据智能制造产业链领导地位。

从工业机器人本体市场来看,“四大家族”日本发那科、日本安川、德国库卡、瑞典ABB占据市场近60%份额,其他外资品牌瓜分了约30%的份额,国产机器人企业只占据10%的市场份额。从上游的核心设备零部件来看,行业更加集中在国外企业手中,全球75%的精密减速机市场被日本的哈默纳科和纳博特斯克垄断,高端伺服电机也以日系和欧美系等企业为翘

“四大家族”占60%市场份额

资料来源:公开资料整理

日本企业在减速机具有统治地位

资料来源:公开资料整理

受益2017年中国机器人市场销量大增,国外品牌继续扩大产能。日本发那科公司宣布投资630亿日元在茨城县筑西市新建工业机器人工厂,预计2018年8月正式投产。新工厂投产后,先期阶段一个月生产2000台机器人,最终会将月生产能力提升到4000台。2017年1月,库卡在上海举行中国二期厂房奠基仪式,宣布再次加大对中国的投资,以期更好地满足中国市场对工业自动化的需求,新厂建成后,库卡在中国上海的机器人产能有望翻倍。

内资品牌短期生存空间受到挤压,长期仍需努力。核心零部件占工业机器人总成本约70%,国内机器人由于缺少核心技术,在成本和产品稳定性和国外产品相比仍有较大差距,只有少数企业工业机器人本体出货量能够达到2000台/年,绝大部分工业机器人企业主要依靠在系统集成中搭载自己的工业机器人实现盈利。短期来看,国外品牌机器人厂商扩大产能和降价政策逐步抢占国内市场份额,挤压了内资品牌生存空间,但是随着绿的谐波、南通振康、深圳固高等本土核心零部件企业逐步实现突破,未来国产工业机器人有望逐步实现进口替代。

核心零部件占据绝大部分成本

资料来源:公开资料整理

三、2018年智能装备聚焦三大方向

工业机器人本体和核心设备零部件国内企业短期难出业绩,系统集成行业关注两大亮点

工业机器人本体和核心设备零部件在相当长的一段时间内,仍由国外品牌占据统治地位,内资品牌短期难以突破。系统集成企业盈利最快,但是行业技术壁垒相对较低,以中小规模企业竞争为主,行业受制于三大瓶颈:①大部分订单以非标为主,较难形成规模效应;②很难实现跨行业作业;③付款条件差,现金流紧张,应收账款大。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国智能装备行业市场全景调研及前景战略研判报告

《2025-2031年中国智能装备行业市场全景调研及前景战略研判报告》共八章,包含中国智能装备行业风险型投资机会评估,中国智能装备行业未来型投资机会评估,中国智能装备行业投资壁垒及风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询