一、中国体育服饰行业规模

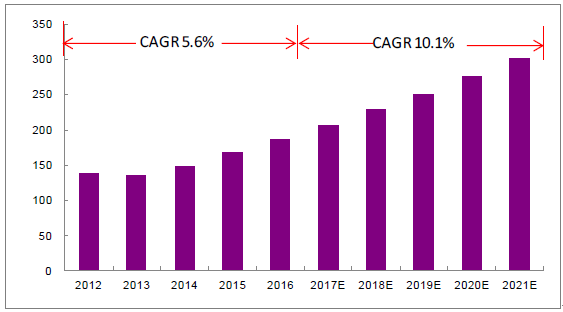

体育服饰依然是服装行业中的最看好的子板块。行业主要驱动力依然是政策加持和民众生活方式转变带来消费场景、消费人群和消费频次的三重扩大。按照测算,未来五年(2017-2021)行业增速CAGR 预计为10.1%,将较过去的五年(2012-2016)CAGR 提速4.5ppt。领先企业的业绩增长亦来源于行业景气度的提升和集中度的提升。行业竞争要素依然围绕产品创新,渠道拓展,品牌建设三个方面,行业集中度依然有提升空间,三四线大众市场依然广阔。但与此同时消费者沟通也成为越来越重要的变量。

中国体育服饰行业规模(十亿人民币)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国体育用品市场专项调研及投资方向研究报告》

行业各品牌市占率变化情况(%)

资料来源:公开资料整理

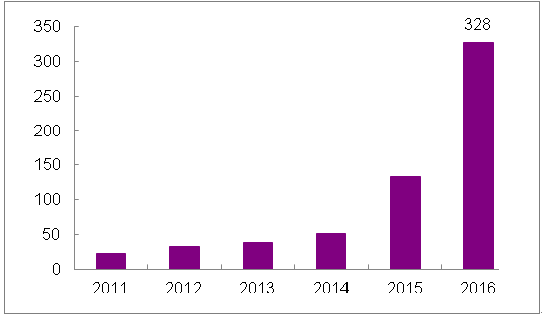

二、民众运动热情高涨

近年来我国居民运动参与度不断提升。根据调查,我国经常体育运动人口占比达到34%左右。尽管距离世界体育强国还有一定的距离,但某些地区体育运动参与率已经达到国际一线标准水平,(北京:50%, 上海:41%)。跑步是我国经常参与体育运动人群最主要的的运动类型(占比69%)。而从我国近年来马拉松赛事数量井喷以及报名情况来看,民众参与运动热情在不断提高,特别是年轻消费者崛起趋势明显。

中国马拉松赛事数量

资料来源:公开资料整理

主要马拉松赛的报名及参赛人数

资料来源:公开资料整理

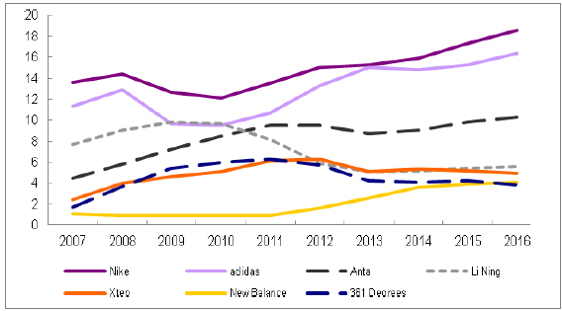

三、体育服饰市场集中度

市场集中度提升,品牌增长出现分化格局。目前Nike 和Adidas 处于第一梯队,市场占比分别为18.6%和16.4%,且仍在不断提高。国际一线品牌率先受益,也是因为当前体育运动风潮主要由一于线城市高收入群体开始向外蔓延。随着消费主力向三四线城市大众市场的推进,国产品牌也逐渐抬头。本土领导品牌安踏2016 年市场占比提升至10.3%,紧跟第一梯队,在品牌力、产品力及渠道力等方面龙头优势明显。其余品牌处于调整期,市占率变化不大,主要有李宁(5.6%)、特步(4.9%)、361 度(3.8%)等。根据2017 年各品牌披露的销售表现,市场集中度将继续提升。

各体育服饰品牌2016-2017 年业绩表现

- | 1Q16 | 2Q16 | 3Q16 | 4Q16 | 1Q17 | 2Q17 | 3Q17 |

Nike 中国区营收 | 27% | 23% | 21% | 17% | 15% | 16% | 12% |

Adidas 中国区营收 | 30% | 30% | 25% | 28% | 30% | 26% | 23% |

安踏品牌零售额(含线上) | 中单位数 | 高单位数 | 低双位数 | 高双位数 | 低双位数 | 20-30% | 中双位数 |

非安踏品牌零售额 | - | - | - | 50-60% | 40-50% | 50-60% | 40-50% |

李宁SSSG | 低单位数 | 高单位数 | 高单位数 | 低双位数 | 持平 | 高单位数 | 低单位数下跌 |

特步SSSG | 中单位数 | 中单位数 | 中单位数 | 中单位数 | 低单位数 | 中单位数 | 中单位数 |

资料来源:公开资料整理

对于行业公司而言,比较明显的增长动力源自于细分市场和新兴渠道的渗透率提升。通常主品牌作为大众市场品牌进行建设,以目前各公司渠道网络的铺设情况看,短期持续高速增长的可能性较低,主品牌线下同店增速基本在中单位数附近浮动。

细分市场策略主要为多品牌运作。可以看到国内主要厂商已经开始这一进程,但进展不一。主要竞争的细分市场为户外、时尚和童装线。从当前状况来看,安踏和李宁的品牌矩阵较为丰富,其中安踏在品牌力厚度和多品牌运营能力方面处于领先地位。

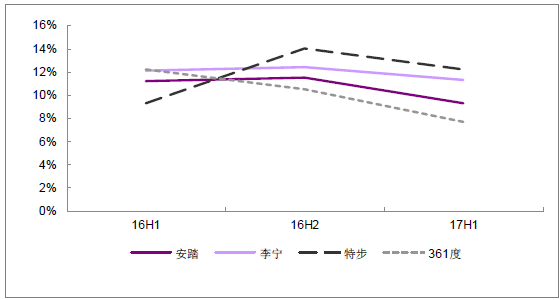

四、体育服饰各品牌运营情况比较

各品牌经营情况方面,营销费用支出由于17 年上半年来看缺少重量级赛事,环比有所下降。但下半年开始营销费用率将继续承压,营销资源的争夺进一步加剧。研发费用率方面安踏有明显提升,研发团队建设、技术投入力度持续领先行业以巩固核心竞争力优势

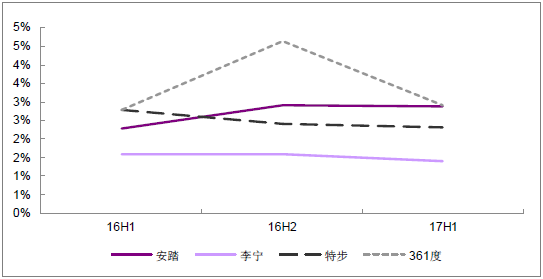

各品牌广告费用率

资料来源:公开资料整理

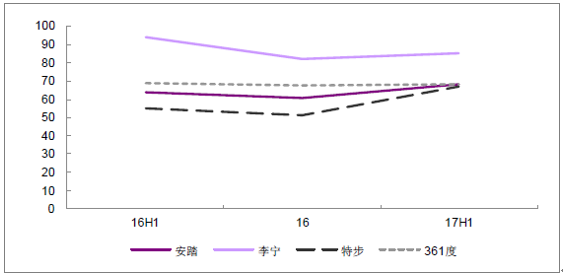

各品牌研发费用率

资料来源:公开资料整理

运营状况方面,特步在库存和应收账款两个指标均有明显抬升,主要缘由业务调整所致。其余品牌皆维持良好水平或略有好转。在行业领先企业整体零售导向转型的环境下,各品牌运用多种工具令运营健康度的恶化风险在持续降低。

各品牌库存周转天数

资料来源:公开资料整理

各品牌应收账款周转天数

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国体育服饰行业市场运行态势及竞争格局预测报告

《2024-2030年中国体育服饰行业市场运行态势及竞争格局预测报告》共十章,包含2019-2023年中国体育服饰行业上下游主要行业发展现状分析,2024-2030年中国体育服饰行业发展预测分析,体育服饰行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国体育服饰发展环境(PEST)分析:中国体育服饰行业需求量较大,企业研发投入比重上升[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)