一、中国服装市场需求情况分析

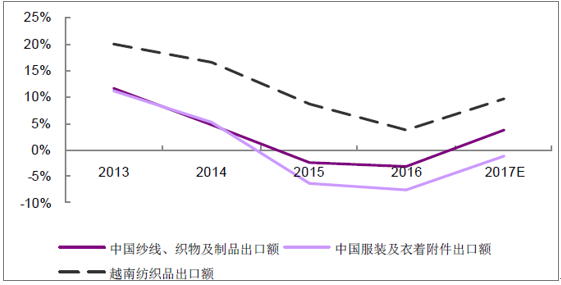

受益于欧美经济复苏,17 年中国及越南服装、纱线、织物出口明显改善。

中国纱线、服装、越南纺织品出口额增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国服装市场深度调查及投资前景预测报告》

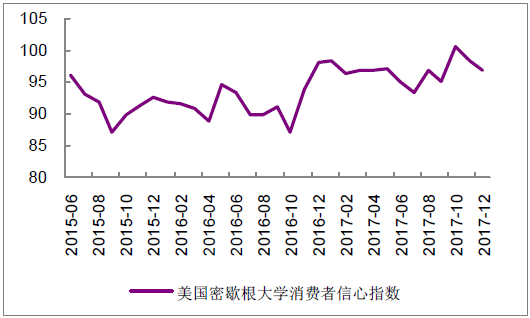

美国密歇根大学消费者信心指数

资料来源:公开资料整理

欧元区19 国及日本消费者信心指数(左轴日本, 右轴欧元区)

资料来源:公开资料整理

2012-2016 年全球服装零售市场年均复合增速为3.9%。而在2016-2021 年,复合增速将会提升至4.6%, 2021 年零售规模将达到16,696 亿美元,主要驱动力来源于发展中国家。

在未来5 年预期增速领先的品类,包括体育服饰(2016-2021 CAGR 6.0%,市场份额13.0%)、内衣(5.3%,8.5%)及牛仔裤(5.3%, 7.6%),该等品类的上游供应商也将蕴涵纺织制造企业成长的最大机会。

全球服装零售市场规模(十亿美元)

资料来源:公开资料整理

全球服装零售市场品类比较

资料来源:公开资料整理

二、服装行业市场竞争情况分析

尽管目前纺织行业竞争格局仍高度分散,但行业正处于并将在未来一段时间内始终处于整合阶段。行业内领先公司凭借优质客户资源、研发采购方面的规模优势和较高的附加值、资金实力等等,不断扩大竞争优势获得市场份额。

而产能转移就是很好体现行业龙头公司能够长期体现竞争优势的例子。只有大型优质公司才具备将产能从高成本的中国沿海地区转移至东南亚地区的资金实力和抗风险能力。同时,依托研发实力,在国内的产能逐渐升级做更高附加值的产品,维持利润率水平。

东南亚国家在人工和水电成本、关税、所得税三个环节都具有明显优势。人工和水电成本约为国内60%,对于劳动密集型的下游制衣制鞋行业提升毛利率有明显作用。关税方面,越南和柬埔寨出口日本免税,柬埔寨出口欧盟免关税,越南出口欧盟有望在未来三年逐渐实现免税,都使得下游客户在下单时优先考虑东南亚产能。所得税减免的政策更是对企业的利润产生直接的影响。

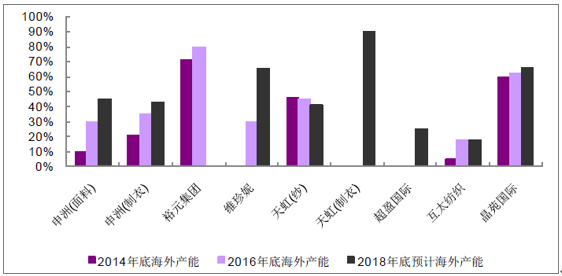

港股主要的纺织制造公司中,近几年产能转移趋势非常明显。预计到2018 年底,海外产能占比达到50%左右,而且未来的新增产能将基本都投放在东南亚地区。因此,行业龙头公司可以在未来较长一段时间内持续享受东南亚低成本红利,维持竞争优势。

纺织类主要公司海外产能布局

资料来源:公开资料整理

1、服装行业成本及汇率情况分析

国内棉价在16 年下半年经历一波触底反弹上涨。但是在过去的一年里保持稳定。当前近16000 元每吨的价格基本反映了棉花过去十年的平均价格。尽管17 年棉花种植面积在连续几年下跌之后出现小幅反弹,近几年棉花单产也有所提高,但是由于国内种棉成本劣势以及土地、水等资源短缺, 仍无法根本性改变国内棉花长期供不应求的状态,每年的供需缺口仍将达到200 万吨以上。随着国储棉库存2017年下降到530 万吨,明年大概率下降到200 多万吨,供需缺口仍需要依靠进口来补充。

国际棉方面,预计全球17/18 年度棉花产量2490 万吨,同比增长8%,植棉面积增长8%至3170 万公顷。棉花消费量预计为2500 万吨,同比增长2%。库存略降1%至1880 万吨。从目前情况看,国际棉价2018 年预计也没有大的波动。2019 年开始,随中国储备棉降到较低水平,如果国际棉花市场供给无法及时补充,可能会面临棉价上涨的态势。

中国棉花328 价格指数(元/吨)

资料来源:公开资料整理

国内棉花种植面积同比增速

资料来源:公开资料整理

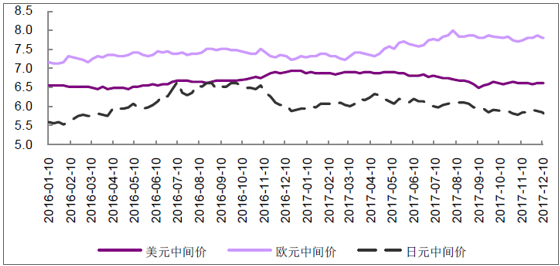

汇率方面,17 年人民币较美元贬值,较日元、欧元升值。总体看,在人民币汇率不再大幅度波动,公司海外产能占比提升的前提下,展望2018 年汇率对纺织制造企业的盈利预计难以产生根本性的影响。

人民币兑美元、欧元、日元汇率中间价

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询