一、行业需求复苏,大型企业降价补量

行业需求温和复苏,饲料销售方面,大型企业好于中小型企业。受下游猪肉供给增加驱动,需求复苏,饲料销量维持正增长。但行业的竞争仍然非常激烈,企业采取了降价策略抢夺市场份额,加剧行业竞争,呈现营收增速低于销量增速的特征。

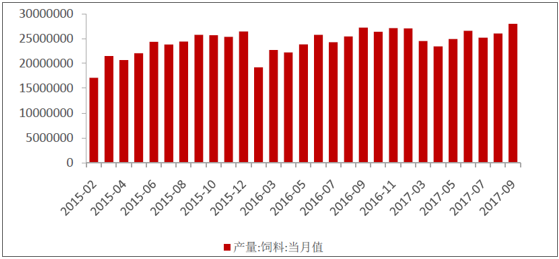

饲料产量增加

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国饲料市场分析预测及发展趋势研究报告》

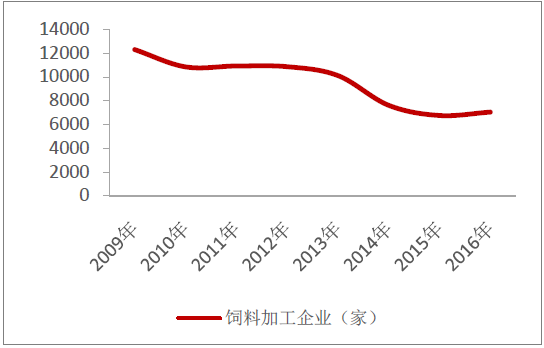

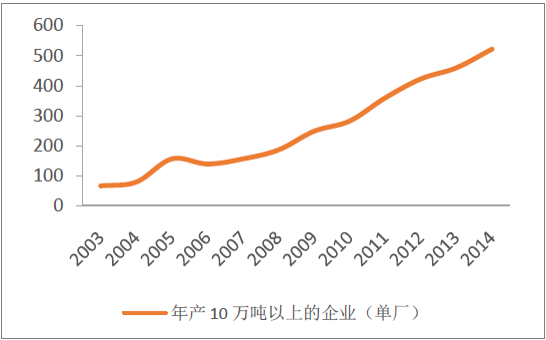

主要的饲料原料玉米价格下跌,也为大型集团企业降价创造有利条件。3 季度氨基酸、维生素受环保冲击,显著上涨,但这些营养添加剂在全价料中占比小,对饲料的成本端冲击不大。集团企业通过降价抢占市场,提高了对产能的利用效率,摊薄固定成本,最后形成了企业效益的两极分化,中小企业的效益大幅下降。从2012 年至2016 年,国内饲料企业数量从10000 家下降到6000 多家,减少数量达到4000 家,同时,年产10 万吨以上的企业数量增加明显。随着饲料行业的集约化出现,中小企业逐渐退出市场的格局不会改变,企业数量有望延续下降。

饲料企业数量大幅下降(个)

资料来源:公开资料整理

年产10 万吨以上的企业数量增加(个)

资料来源:公开资料整理

二、饲料企业竞争情况分析

饲料企业布局趋多元化,切入动保业务、养殖业务,推动饲养一体化转型。饲料企业通过布局下游生猪养殖或肉禽养殖,一是扩大产业规模,打开成长空间,增加养殖规模化;于是增强了产业协同性,通过垂直化的布局可获得更好的规模效益。

饲料(申万)市盈率处在均值以下

资料来源:公开资料整理

饲料(申万)市净率处在均值以下

资料来源:公开资料整理

生猪养殖方面,正邦科技、天邦股份等饲料企业快速推进生猪布局,中报披露的生产性生物资产分别达到了8.09 和2.52 亿元,同比增速达到153.20%和100.59%,为18 年出栏量继续保持高速增长做足准备;肉禽养殖方面,新希望、禾丰牧业加大饲养环节的肉禽养殖量,公司禽养殖业务销售鸡苗和鸭苗30625 万羽,同比增加31.26%,实现销售委托代养商品鸡鸭5967 万只。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告

《2026-2032年中国添加剂预混合饲料行业市场动态分析及投资潜力研判报告》共八章,包含国内添加剂预混合饲料生产厂商竞争力分析,2026-2032年中国添加剂预混合饲料行业发展前景及投资策略,添加剂预混合饲料企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询