一、中国农林牧渔行业发展走势分析

1.1 2017年农林牧渔板块市场表现

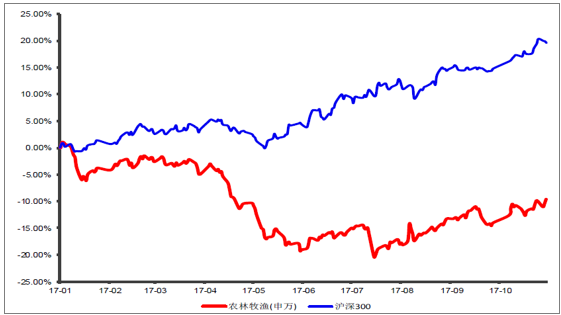

年初以来,农林牧渔板块指数(申万)下跌9.09%,跑输沪深300 指数,板块整体表现不佳。进入下半年,下游猪价企稳、禽价反弹,助推行业景气上行,农林牧渔板块呈现反弹的态势,7 月以来的涨幅为6.66%。

年初以来农林牧渔板块下跌9.09%(截止2017 年11 月10 日)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2022年中国智慧农业市场分析预测及投资前景预测报告》

年初以来农林牧渔板块下跌9.09%(截止2017 年11 月10 日)

资料来源:公开资料整理

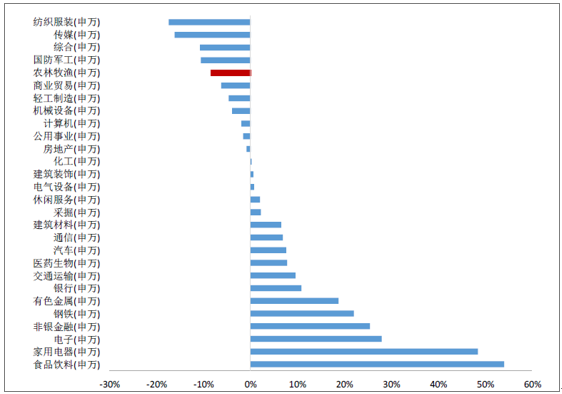

从农业内部细分板块看,饲料、动物保健基本持平于年初,分别上涨0.73%,、-0.32%,调整幅度小,其他子板块,畜禽养殖、农产品加工、种植业等板块调整幅度较深,分别下跌8.710%、13.13%、13.88%。

农林牧渔各子板块涨跌幅

资料来源:公开资料整理

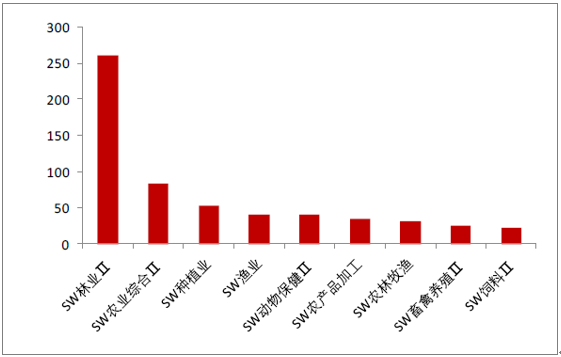

目前农林牧渔板块估值约为33.01 倍,低于近五年的平均估值水平,高于2012 年左右的估值底部。

农林牧渔板块估值情况

资料来源:公开资料整理

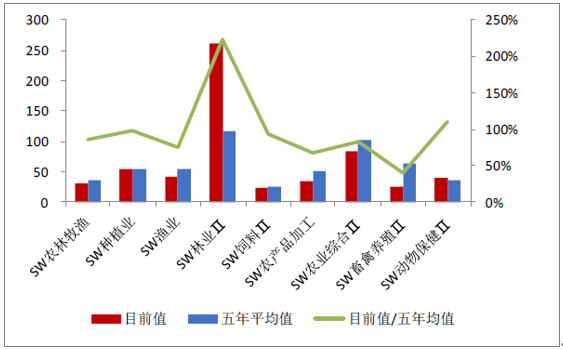

畜禽养殖、饲料行业估值低于农林牧渔板块整体估值,其他各子行业估值均高于农林牧渔板块的整体估值。从历史估值来看,畜禽养殖较大幅度低于历史平均估值,农产品加工业、饲料、渔业估值低于历史平均估值,种植业、动物保健估值持平于历史估值,而林业则大幅高于历史平均估值

农林牧渔行业各子行业最新估值比较

资料来源:公开资料整理

农林牧渔各子行业估值与历史均值比较

资料来源:公开资料整理

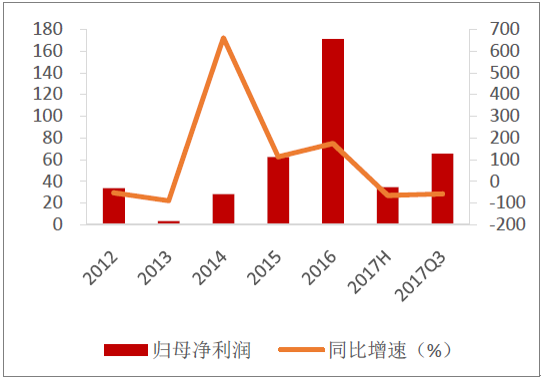

2、受畜禽养殖盈利回落,农林牧渔前三季度利润下滑

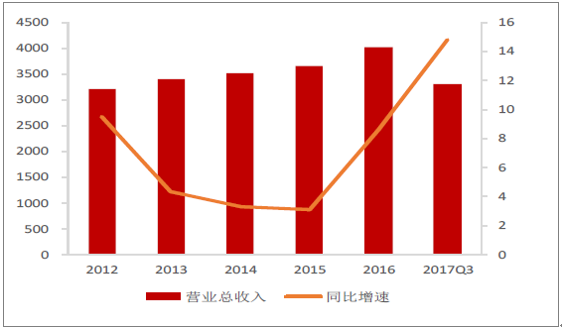

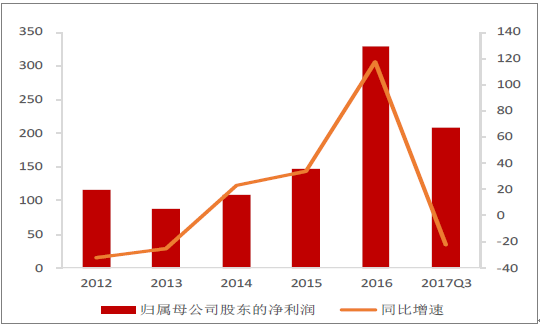

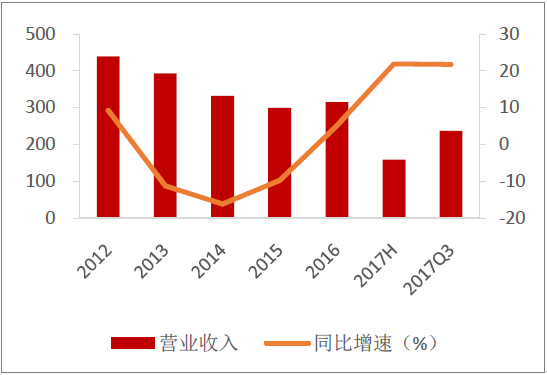

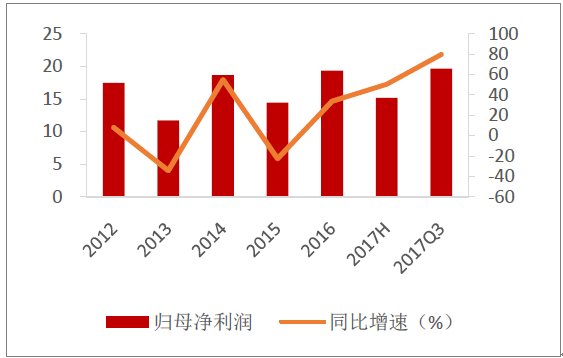

2017 年前三季度,农林牧渔板块(申万)营业收入为3299 亿元,同比增长11.13%;归属于上市公司股东的净利润为208 亿元,同比降低19.54%。

农林牧渔行业营收情况(百万元)

资料来源:公开资料整理

农林牧渔行业归母净利润情况(百万元)

资料来源:公开资料整理

农林牧渔板块在三季度业绩回暖,单三季度实现归属于上市公司股东的净利润为84 亿元,环比增加29 亿元。

三季度归母净利润环比增加29 亿元

资料来源:公开资料整理

盈利水平环比上升(%)

资料来源:公开资料整理

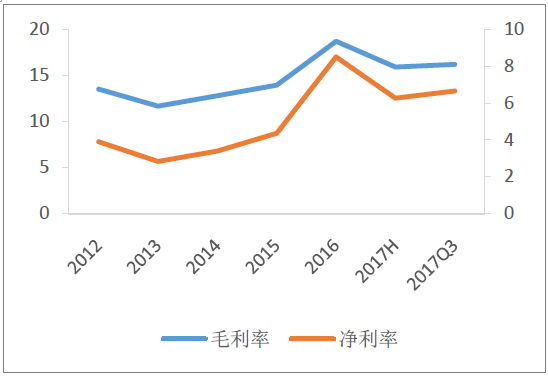

盈利水平方面,三季报披露的板块盈利水平环比上升,主要是受产品价格反弹驱动。三季度的销售毛利率为16.21%,环比增加了0.28 个百分点,销售净利率为6.66%,环比增加了0.39 个百分点。与此同时,期间费用率保持稳定,管理费用率、销售费用率、财务费用率分别为5.06%、4.00%、1.29%。

2017 年前三季度,营业收入和净利润都实现正增长的有种植业、渔业、饲料、农产品加工、动物保健,特别是种植业、渔业、农产品加工三个子板块的业绩同比实现大幅增长;同时,林业、农业综合和畜禽养殖业绩同比下滑,且下滑幅度较大。

畜禽养殖板块营业收入情况

资料来源:公开资料整理

畜禽养殖板块归母净利润情况

资料来源:公开资料整理

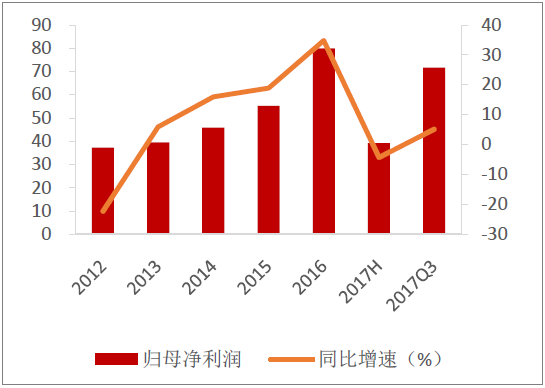

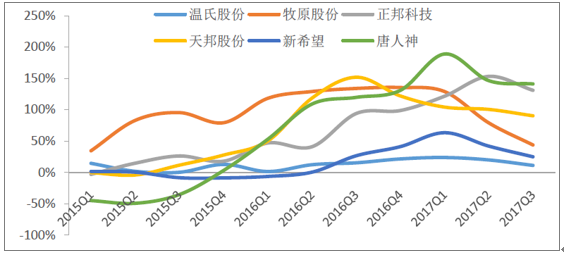

畜禽养殖行情从16 年高点回落,板块营收和利润均出现明显的下滑,特别是利润下滑尤为明显,大集团企业利用前期盈利的积累,在17 年实现了产能的快速增长。

饲料板块营业收入情况

资料来源:公开资料整理

饲料板块归母净利润情况

资料来源:公开资料整理

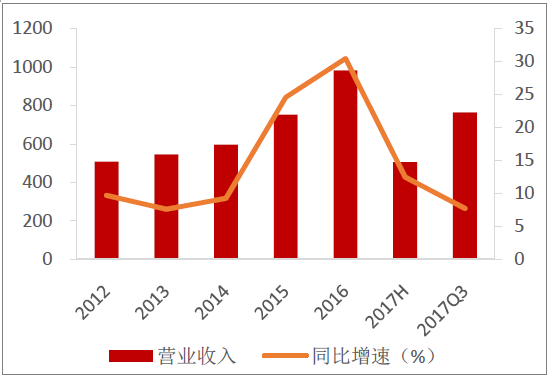

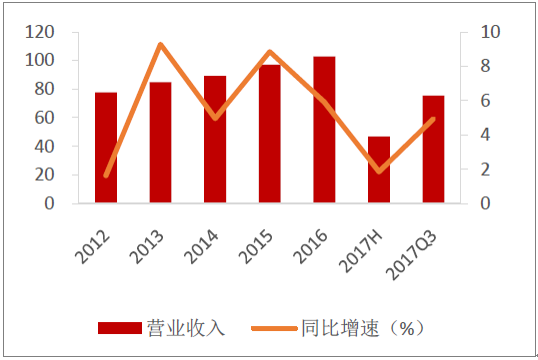

饲料行业相对较为稳定,营收和利润维持稳健增长,但受养殖行情回落影响,同时散户退出和竞争加剧的冲击,利润增速落后于营收增速。

动保板块营业收入情况

资料来源:公开资料整理

动保板块归母净利润情况

资料来源:公开资料整理

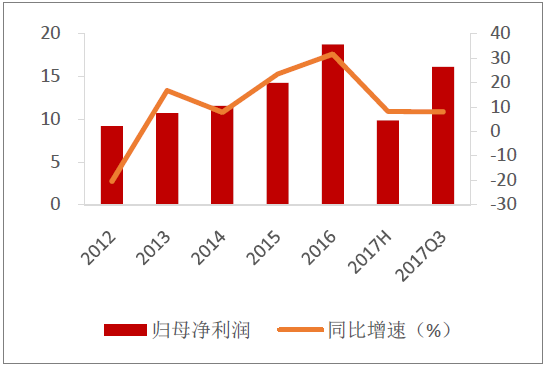

动物保健和饲料行业都是属于养殖后周期板块,具有较为稳健的特性,受养殖存栏量整体下降的影响,17 年前三季度,动物保健板块仍保持小幅增长。

种植业板块营业收入情况

资料来源:公开资料整理

种植业板块归母净利润情况

资料来源:公开资料整理

二、肉禽养殖市场需求情况分析

1、受禽流感冲击,行业景气大起大落

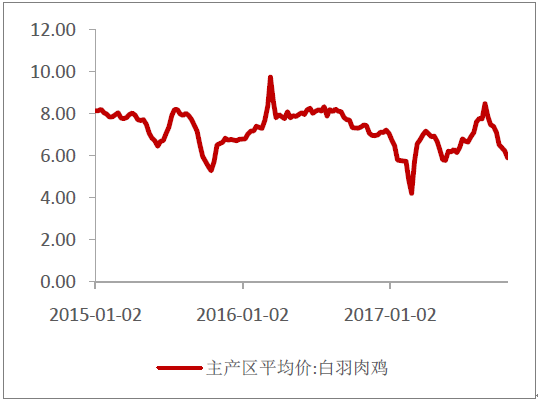

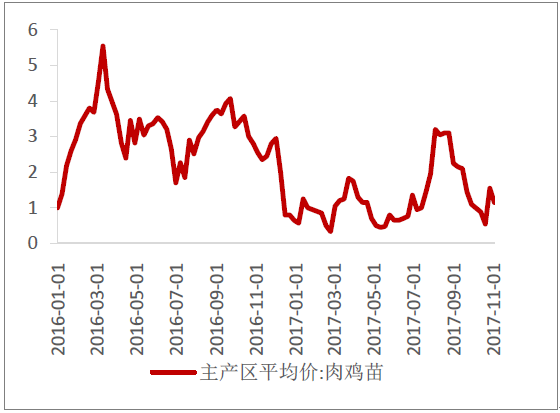

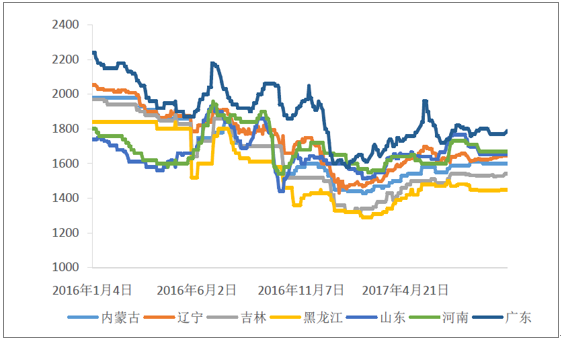

肉禽养殖行业在2017年经历了大起大落,养殖景气波动大。17 年上半年在禽流感的冲击下,活禽交易市场大范围的关闭,致需求锐减,叠加此前行业基于乐观预期所做的扩大出栏努力,供给过剩矛盾突出,全行业陷入大幅度的亏损。白鸡商品代的主产区价格显示,鸡苗价格一度跌至5 毛/羽以下,在成本价下持续较长时间,受养殖亏损影响,行业提前淘汰量明显增多。

毛鸡价格显示需求疲软(元/公斤)

资料来源:公开资料整理

17 年白鸡鸡苗价格大幅波动(元/羽)

资料来源:公开资料整理

进入年中后,环保督查加速了行业去产能进程。这一轮环保趋严的影响主要在山东、河南等地,影响到白鸡养殖的主产区,供给收缩提速。到8 月,随着行业产能出清,配合需求的季节性回暖,商品代鸡苗和毛鸡价格出现一轮快速上涨。但下游的需求仍显疲软,进入10 月后价格有所回落。

10 月行业上下游的产品价格分化,父母代鸡苗价格上涨,同时,下游产品价格较为疲软。当前上下游价格背离的现象,背后反映了行业供给的收缩,特别是祖代存栏相较前两年处在相对较低位置,但供给收缩自上而下传导需要时间,引种不足的效应将逐渐体现在父母代存栏和商品代存栏,行业景气有望在明年迎来反转。

2、引种不足效应逐步显现,供给收缩自上而下传导

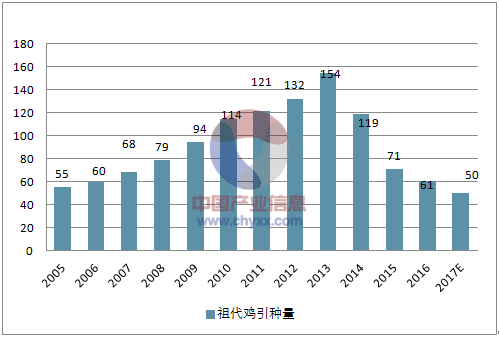

白鸡自上而下供给收缩,核心逻辑在于,祖代鸡引种自15 年对美法封关以来,连续三年的引种量低于行业的自然需求量,并且在17 年年中,又出现了连续几个月引种量极低的情况,对未来半年的行业供给影响很大。

从祖代鸡引种看,当前引种国仅新西兰,引种量继续受到限制。美国、法国、西班牙等传统引种国因禽流感影响,引种相继被封,由于这些国家的疫情尚未得到完全的控制,估计年内复关的难度较大。从这三年的引种数量看,2015 年全年的引种量约70 万套,2016 年约60 万套,17 年上半年的引种量不到25 万套,引种量呈现连续四年下降。由于仅有新西兰可以引种,预计全年引种量仍达不到行业的自然需求量,估计在50 万套左右。

祖代鸡引种量近几年情况(万套)

资料来源:公开资料整理

祖代总存栏处在五年来较低水平(万套)

资料来源:公开资料整理

祖代引种不足的效应有望向下传导。根据测算,引种一批祖代鸡到第一批商品代毛鸡出栏需经历60 周的时间,产蛋时长42 周,即每一批引种的祖代鸡会影响随后60~102 周的商品代毛鸡出栏量。目前看祖代鸡的在产和后备的存栏相对于前几年都处在较低的位置,引种下降的影响已经出现。、换羽是影响供给的另一个重要因素,每次换羽后,白鸡会停止产蛋2 个月,随后进入于次产蛋期,通常持续时间约26 周。它作为养殖场外购鸡苗的替代性选择,鸡苗价格处在低价位时,换羽的经济性低。全行业引种量的下降,实质也降低了换羽的可供量。

3、终端需求迎来边际改善,把握景气向上机会

从需求端看,未来白鸡需求预计稳中趋升,原因在于:

1)2017年秋季起将强制免疫H7 亚型的高致病性禽流感,明年在更大范围推广,再出现类似于2017年上半年严重的禽流感冲击的概率并不大。

2)中国对巴西的白羽肉鸡进行反倾销调查,巴西出口鸡肉约40~50 万吨,影响到的消费体量较大,给国内白鸡消费带来边际改善。

3)中信集团旗下子公司中信股份、中信资本联合凯雷投资,收购麦当劳在中国内地和香港的业务。新管理层计划扩张内地麦当劳餐厅数量,从2500 家增长至4500家,实现三四线市的下沉。从长期而言,对终端消费是有力驱动力。麦当劳近期改名为“金拱门”,更接地气,存在运作提速的预期。

三、生猪养殖:猪周期时间跨度延长,集团出栏进入黄金期

1、2017年生猪价格分析及2018年生猪价格预计

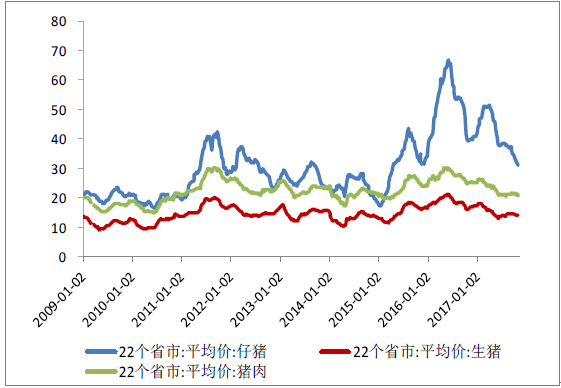

受环保影响供给及季节性的需求提振,生猪价格在下半年迎来企稳反弹,稳定在14 至15 元/公斤这个区间。此轮猪周期的时间跨度将有所延长。预计18年的生猪出栏量温和上升,全年平均的猪价较2017年下行空间不大,高点、低点可能低于2017年,但波动范围或减小。

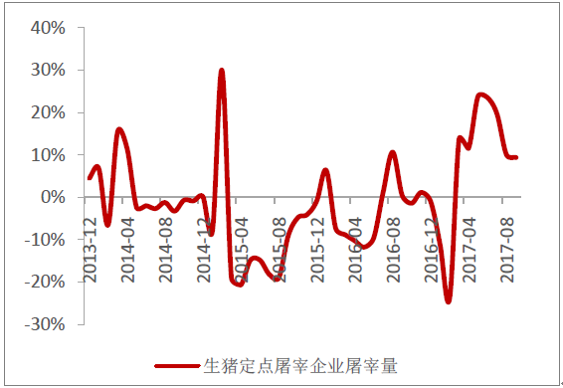

猪肉2017年总供给是上升的,这可以解释外三元生猪价格从年初的17元/公斤下降至当前14 元/公斤。从商务部定期披露的定点企业屠宰量数据来看,2017年每月的屠宰量达到了1800 万头的水平,同比增速在10%~20%左右。

在这个时点上,散户补栏情绪不重。从养殖盈利看,当前外购仔猪的行业养殖盈利约在40~50 元,处于微利运转;同时,从近期的仔猪价格看,进入10月以后,仔猪价格迎来一波快速下跌,也印证补栏积极性不高。

18 年猪价下行空间不大(元/公斤)

资料来源:公开资料整理

生猪屠宰量较去年同期水平提升(%)

资料来源:公开资料整理

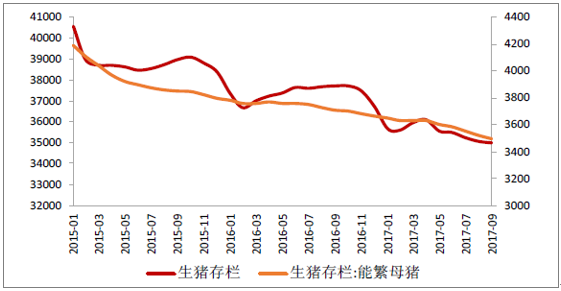

总体而言,对明年的猪价并不悲观,很可能会保持下行趋势,并且下行空间不大。集团出栏会成为市场新增供给的主力,受当前环保壁垒提高、补栏盈利下降,降低了散户补栏能力和意愿。受益玉米价格处在相对的低位,猪粮比约为7.77,行业内自繁自养的盈利处在一个较为适意的区间内。

能繁母猪存栏持续走低(万头)

资料来源:公开资料整理

猪粮比

资料来源:公开资料整理

2、环保壁垒提高,周期盈利中枢上升

养殖业环保壁垒的提高,未来数年是集团出栏扩张的黄金期。在过去两年,南方水网省份出台并执行了严格的环保禁养政策,该区域的生猪产能出现大幅度的下降;2017年下半年,环保风暴又进一步扩散至山东、河南、安徽等省份,继续对生猪存栏和能繁母猪的存栏形成压制。环保整治后,禁养区、限养区内的大量中小养殖户被清出市场,限制了正常补栏行为,另一方面,由于禁养、限养区内的产能下降,养殖盈利处于合意水平,为集团的猪场扩建创造有利条件。因而虽然环保压制了市场补栏行为,但同时集团的出栏量保持了高增长态势。

上市公司生产性生物资产保持高增长(%)

资料来源:公开资料整理

17 年是众多省份禁养限养政策执行的最后期限,年前对存栏上升的压制仍会存在,并且,南方水网区域及各省份的禁养区内的产能被清出后,这部分的产能较难恢复。补栏的力量主要来自这些区域以外的集团产能扩张和散户补栏。

四、饲料行业产量及价格情况分析

1、行业需求复苏,大型企业降价补量

行业需求温和复苏,饲料销售方面,大型企业好于中小型企业。受下游猪肉供给增加驱动,需求复苏,饲料销量维持正增长。但行业的竞争仍然非常激烈,企业采取了降价策略抢夺市场份额,加剧行业竞争,呈现营收增速低于销量增速的特征。

饲料产量增加

资料来源:公开资料整理

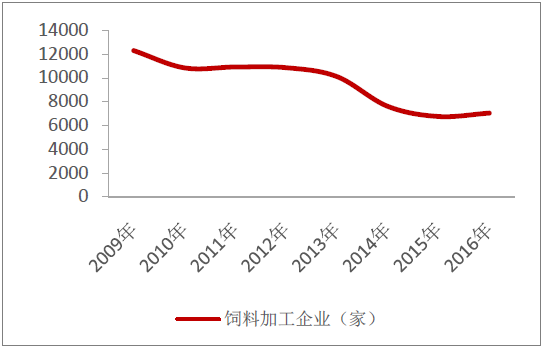

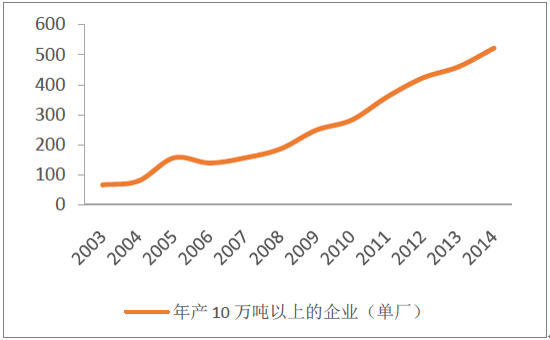

主要的饲料原料玉米价格下跌,也为大型集团企业降价创造有利条件。3 季度氨基酸、维生素受环保冲击,显著上涨,但这些营养添加剂在全价料中占比小,对饲料的成本端冲击不大。集团企业通过降价抢占市场,提高了对产能的利用效率,摊薄固定成本,最后形成了企业效益的两极分化,中小企业的效益大幅下降。从2012 年至2016 年,国内饲料企业数量从10000 家下降到6000 多家,减少数量达到4000 家,同时,年产10 万吨以上的企业数量增加明显。随着饲料行业的集约化出现,中小企业逐渐退出市场的格局不会改变,企业数量有望延续下降。

饲料企业数量大幅下降(个)

资料来源:公开资料整理

年产10 万吨以上的企业数量增加(个)

资料来源:公开资料整理

2、饲料企业竞争情况分析

饲料企业布局趋多元化,切入动保业务、养殖业务,推动饲养一体化转型。饲料企业通过布局下游生猪养殖或肉禽养殖,一是扩大产业规模,打开成长空间,增加养殖规模化;于是增强了产业协同性,通过垂直化的布局可获得更好的规模效益。

饲料(申万)市盈率处在均值以下

资料来源:公开资料整理

饲料(申万)市净率处在均值以下

资料来源:公开资料整理

生猪养殖方面,正邦科技、天邦股份等饲料企业快速推进生猪布局,中报披露的生产性生物资产分别达到了8.09 和2.52 亿元,同比增速达到153.20%和100.59%,为18 年出栏量继续保持高速增长做足准备;肉禽养殖方面,新希望、禾丰牧业加大饲养环节的肉禽养殖量,根公司禽养殖业务销售鸡苗和鸭苗30625 万羽,同比增加31.26%,实现销售委托代养商品鸡鸭5967 万只。

五、动保发展情况分析

1、 集团出栏量高速扩张,驱动市场扩容

集团养殖对猪苗采购呈现刚性特征,出栏扩张直接推升高品质疫苗需求。规模养殖者的防疫需求更趋刚性,相对于中小规模的养殖户,在疫苗采购上更加规范。现代化、高密度的养殖环境,是滋生疫病的天然环境。一旦发生恶性传染病,疫病极易迅速传播,导致巨大的经济损失。因而,规模养殖者对于动物疫苗的需求强烈,呈现刚性特征,即便是在养殖盈利较低的情况下,减少防疫支出的可能性也是很低的。

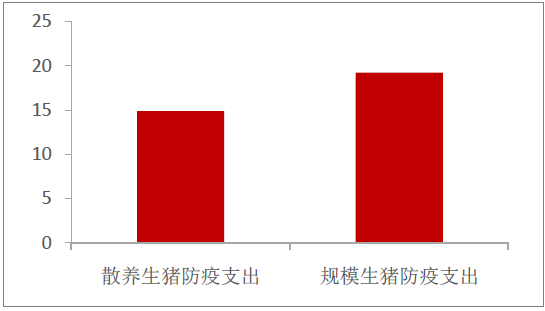

从单头生猪养殖的防疫支出看,生猪养殖的防疫支出在逐年上升,行业平均的防疫支出约为17 元/头。规模养殖的防疫支出高于散养的防疫支出,规模养殖的支出约在19 元/头,比散养高4 元/头。行业内规模养殖比重的提高,将推升行业平均的防疫支出,因而,未来的单头防疫支出将继续保持上升趋势。

生猪养殖防疫支出在逐年提升,规模养殖防疫支出高于散养

资料来源:公开资料整理

从生猪出栏量的数量看,未来生猪存栏有望实现温和的增加,规模化养殖比重提高,环保抬高了养殖门槛,大大减少了中小养殖户的出栏量,为集团产能扩张创造良好条件。养殖场数量提升较快,平均的规模养殖出栏规模也在攀升。2009年至2014 年,500 头以上的养殖场数量从12.64 万个增加至27.19 万个,10000 头以上的养殖场数量从1853 个增加到4752 个,规模养殖场数量增长明显。

2、动保行业市场份额

2016 年7 月21 日,农业部发布《关于调整完善动物疫病防控支持政策》的通知:

1)调整国家强制免疫和扑杀病种;2)建立强制免疫和扑杀病种进入退出机制;3)优化强制免疫补助政策;4)完善强制扑杀补助政策。政府招标苗是疫苗行业的重要组成部分,市场规模在50 亿元以上。政府苗的采购价格仅有市场苗的1/8~1/10,相对而言质量也较低。本次改革实现强免范围的“两进两出”,进行“先打后补”试点,加强行业市场化的改革方向,进而提升高品质疫苗的渗透率。

行业产能利用率不足,企业间兼并重组加速。全国疫苗企业总生产力达到4000亿羽(头)份以上,实际的市场需求约2000 亿羽(头)份,行业产能利用率仅50%左右。疫苗产品同质化严重,低品质疫苗的产能过剩,行业内许多企业经营状态处于微盈,甚至是亏损的状况。

行业正处在市场化的潮流中,部分动物疫苗企业依赖于政府苗的招标采购,对于品种研发和工艺优化重视程度不足,疫苗产品已不能满足市场的要求。在强免调整后,缺乏优势品种研发能力的疫苗企业经营环境继续恶化,是当前行业企业效益不佳的主因。

受此影响,行业企业数量锐减,从108 家降至77 家,企业间的兼并重组也在加速。企业间的兼并重组,优化行业格局,行业集中度提升,龙头企业有望凭借其资金和研发优势,在一些主要的疫苗品种上,将形成稳定竞争的格局。

未来市场份额将向行业龙头集中,具备研发能力和产品优势的企业优势地位在竞争中更加占优。主要原因在于:

1)规模养殖户对高品质的疫苗天然存在强需求,推动行业产品工艺持续升级,行业市场化改革后,低品质疫苗厂商在竞争中逐步淘汰;

2)强制免疫范围调整和“先打后补”改革,预计加快市场苗的渗透。高致病性蓝耳病疫苗和猪瘟疫苗调出招采范围后,在短期对生产企业造成冲击,后续看这部分疫苗由政府苗转化为市场苗,相关生产企业实现轻装上任。

3、国内疫苗技术及疫苗品种分析

国内疫苗技术和工艺持续得到升级,猪圆环等细分品种出现进口替代趋势。动物疫苗的质量,是影响养殖户选择疫苗生产企业的重要指标。国内企业的竞争优势在于接地气的服务团队以及产品的高性价比,但在疫苗质量指标上,包括浓度、纯度以及不同批次间的稳定性等,和国外动保巨头间存在距离。

近年国内企业在疫苗技术和产品工艺上的突破,缩小了和国外的差距,在圆环苗等细分品种上,国内产品性能已能够与国外巨头相抗衡。国外巨头的市场份额被国企优秀企业抢占,出现了进口替代趋势。

在猪圆环疫苗这个品种上,青岛易邦、生物股份、武汉中博和普莱柯先后推出猪圆环基因工程疫苗,它对标的产品即为勃林格的基因工程苗。勃林格最早推出基因工程苗,产品一经上市,便畅销海内外,占据圆环疫苗市场的主要份额。随着技术工艺差距缩小,

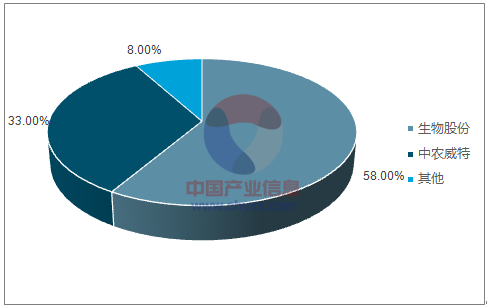

另外,推荐格局较优的疫苗品种,如口蹄疫疫苗和高致病性禽流感疫苗等。口蹄疫疫苗是国内第一大疫苗品种,市场规模受下游集团出栏、渠道下沉驱动,未来三年预计翻倍;从行业格局看,生物股份占口蹄疫市场苗份额的58%,中农威特、中牧股份、天康生物等厂商占余下的42%。

2016 年生物股份占口蹄疫市场苗份额的58%

资料来源:公开资料整理

六、种植业情况:玉米产需缺口及价格走势,水稻发展情况分析

1、种子品牌集中度情况分析

绿色通道试行,提高行业准入门槛。根据绿色通道试行办法,种企进行绿色通道试验需满足注册资本达到1 亿元的资本金要求,大大缩小了符合绿色通道的企业范围。

绿色通道给与符合条件的企业区域试验、生产试验的自主权,加快品种推广的速度,提升企业育种积极性,另一方面,绿色通道对于企业注册资本有明确的要求,无形中抬高行业门槛,长此以往,绿色通道和非绿色通道的企业势必将拉开差距。

2017年国家品审会初会通过种子品种激增,并且过审品种初步呈现出企业集中的现象。虽然看到种子行业整体仍显激烈竞争的状态,绿色通道开通后,客观上也加剧品种间的竞争,但同时,新品种过审已初步呈现种企集中的现象。品种集中的现象会得到延续。未来的种子行业格局有望得到优化,行业龙头地位更加巩固。

2017 年上半年,国家品审会初审通过176 个玉米品种和186 个水稻品种,呈井喷之势,其中,玉米和水稻绿色通道通过数量分别为121 个和97 个,占总数目的68.75%和52.15%。

2017 年水稻品种绿色通道占52.15%

资料来源:公开资料整理

2017 年玉米品种绿色通道占68.75%

资料来源:公开资料整理

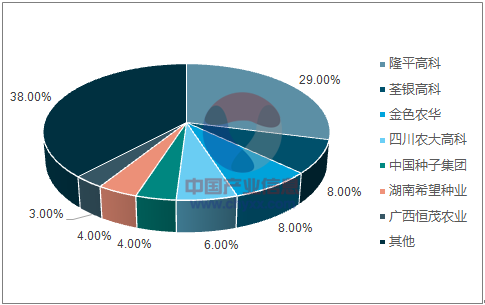

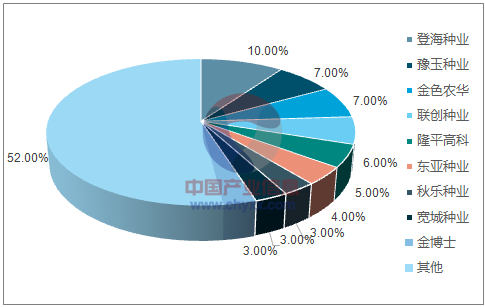

从种子企业通过水稻、玉米的品种数量来看,强研发的企业受益绿色通道,通过数量明显高于其他企业,初步呈现出数量集中的特征。在水稻种子方面,隆平高科、荃银高科、金色农华三家合计通过数量为84 个,占总量的45.16%;玉米种子方面,登海种业、豫玉种业、金色农华三家合计通过数量为42 个,占总量的23.86%。

2017 年各企业水稻种子过审占比

资料来源:公开资料整理

2017 年各企业玉米种子过审占比

资料来源:公开资料整理

2、玉米供需缺口支撑价格走势,玉米销售情况分析

玉米种子方面,下游景气受年初价格下跌影响,农户积极性受挫,购种延后,种子滞销,当前的行业景气是处在比较低的位置。往后看,玉米种植面积大幅调减,深加工产业进入新一轮的产能扩张阶段,消费前景乐观,有望支撑玉米价格上行,提高行业的需种量。

2017年玉米供给量受价格下跌影响,种植面积大幅调减,预计会有较为明显的收缩。

16/17 年度的种植面积继续下降,这两年总的调减面积已经较为接近5000 万亩的政策目标。

玉米种植面积两年调减5000 万亩

资料来源:公开资料整理

全国单产同比略增

资料来源:公开资料整理

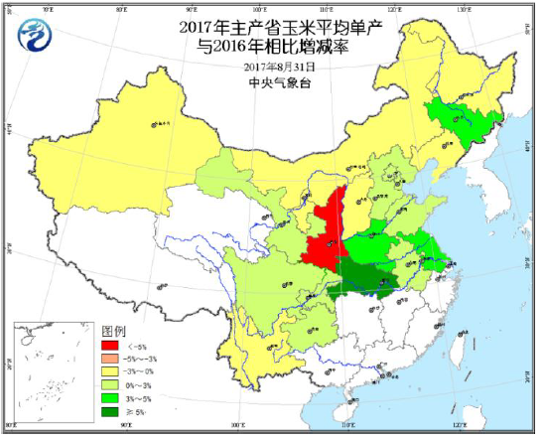

从全国单产看,黄淮海地区因高温和农户减少投入强度,单产出现下降,东北地区则是丰产。整体的气候条件适宜玉米生长,单产与去年相比基本持平,略有增加。

预计全国玉米平均单产较去年增加0.7%。玉米的需求面在未来是比较乐观的,主要受益生猪供给有望触底反弹,增加饲用消费需求,以及在政策扶持下,深加工进入新一轮产能扩建阶段,都增强了玉米消费的未来前景。

2017 年9 月,国家发改委、国家能源局、财政部等十五部委联合印发了《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,到2020年,全国范围内将基本实现车用乙醇汽油全覆盖。根据现行的行业产能及汽油覆盖率测算,若实现乙醇汽油的完全覆盖,约可带来1000 万吨的燃料乙醇的增量,玉米乙醇是当前最成熟的技术路径,将给玉米消费带来刺激作用。

17/18 年度玉米供需将首次出现缺口,供需缺口估测在1200 万吨左右,对玉米价格形成支撑。价格的上涨将对农户种植产生积极的影响,提高种植收益,17/18 年度将有农户回流至玉米种植,种植面积的恢复具有弹性。

玉米价格回升(元/吨)

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国农林牧渔行业市场调研分析及发展规模预测报告

《2026-2032年中国农林牧渔行业市场调研分析及发展规模预测报告》共十三章,包含2026-2032年农林牧渔行业前景及趋势预测分析,农林牧渔行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询