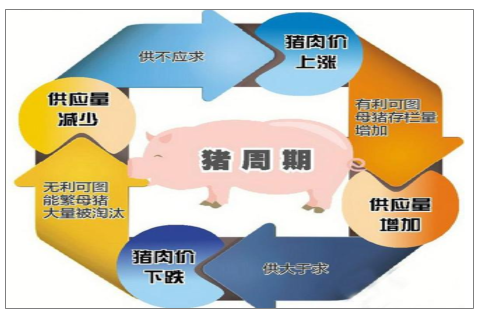

“猪周期”的循环轨迹一般是:猪价上涨——母猪存栏量大增——生猪供应增加(过剩)——猪价下跌——大量淘汰母猪——生猪供应减少(短缺)——猪价上涨。猪肉价格上涨刺激养殖户积极性造成供给增加,供给增加造成猪价下跌,下跌打击了农民积极性造成供给短缺,供给短缺又使得肉价上涨,周而复始,这就形成了所谓的“猪周期”。

猪周期

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国生猪行业深度分析与发展前景预测报告》

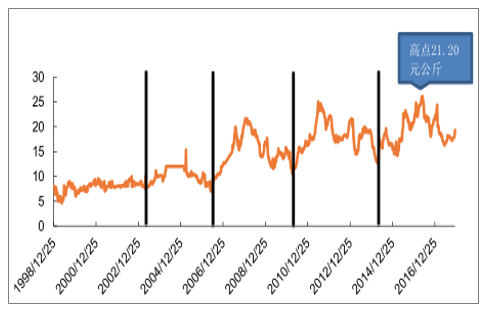

2000年以来共4轮周期,价格中枢上移

我国商品猪价格的周期性波动特征明显,一般 3-4年为一个波动周期,平均上涨期约 16-18个月时间。2000年以来,全国生猪养殖业大致经历了如下波动周期:2002年至 2006年、2006年至 2010年、2011 年至 2014 年各为一个完整周期,大周期中也存在若干个小周期。

17 年至今处于周期的下降期,行业主要在盈亏平衡点附近震荡波动。本轮周期于起点是 2014年4月的10.45元/公斤,最高点为 16年6月的 21.20元/公斤,猪价最高涨幅达到102.9%,创历史新高。之后价格一路走低,近期稳定在14元/公斤-15元/公斤,从历史和上两轮周期来看,价格仍处于历史高位,并持续震荡,且每轮周期价格中枢逐渐上移。

近四轮周期:猪肉价格(元/公斤)

数据来源:公开资料整理

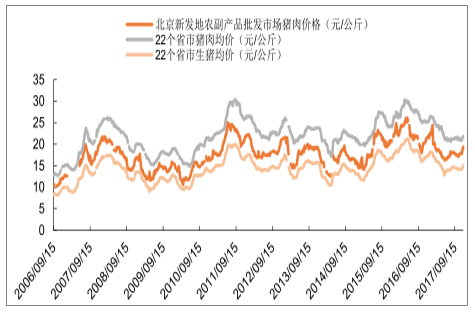

从猪肉终端价,批发价和生猪价格走势来看,基本一致,经销商和屠宰企业只是价格的传递者,三个价格联动性明显。

猪肉、批发价、生猪价格联动性

数据来源:公开资料整理

1、生猪养殖流程及成本

母猪的使用期一般为3年,每年淘汰约30%的母猪,从能繁母猪存栏的变化到影响生猪出栏量约10个月,因此能繁母猪存栏是监测生猪出栏的重要前瞻指标之一。

生猪养殖流程

数据来源:公开资料整理

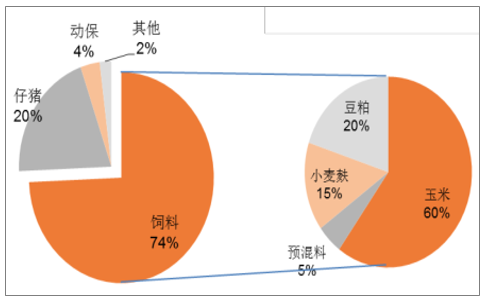

外购仔猪的生猪养殖成本中,饲料成本占比约74%,外购仔猪成本占比约20%,动保成本占比约4%,剩余为人工、水电、栏舍损耗等。其中饲料成本中占比最多的为玉米60%,其次为豆粕20%,小麦麸15%,预混料5%。

养殖成本

数据来源:公开资料整理

2、生猪供给恢复增长

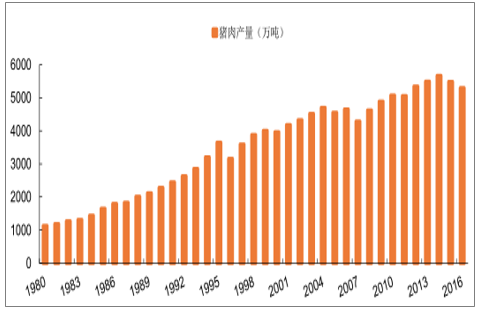

全球猪肉产量从2011年的1.04亿吨,增长到2016年的1.08亿吨,猪肉产量的年均复合增长率为0.76%。全球主要的猪肉生产区有中国、欧盟、美国、巴西、俄罗斯和越南,2016年上述主要生产区的产量分别为 5,185万吨、2,335万吨、1,131万吨、371万吨、277万吨和 253 万吨。我国作为第一大猪肉生产国,2016年猪肉产量占比为 47.92%,17年受出栏生猪均重提升影响,猪肉产量有望小幅增长。

1980-2016年国内猪肉产量(万吨)

数据来源:公开资料整理

3、猪肉需求为肉类首位

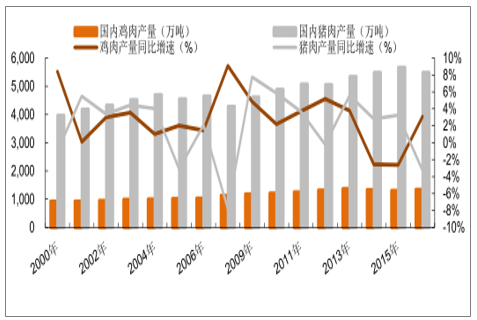

根据统计数据,近十年来全球猪肉消费量也保持稳定增长态势,从 2005年的 9,326万吨,增长到2016年的 10,800万吨,预计 2017年全球猪肉总消费量将超过 1.1亿吨,达到 11,69万吨。国内猪肉消费增长放缓,2016年猪肉消费量为 5487万吨,同比减少3%,近 10年CAGR1.67%,同期,鸡肉消费量为1340万吨,同比增加3%,近10年CAGR2.6%。

2000-2016年国内猪肉和鸡肉产量(万吨)及增长率(%)

数据来源:公开资料整理

猪肉仍是我国肉类消费的主要品种

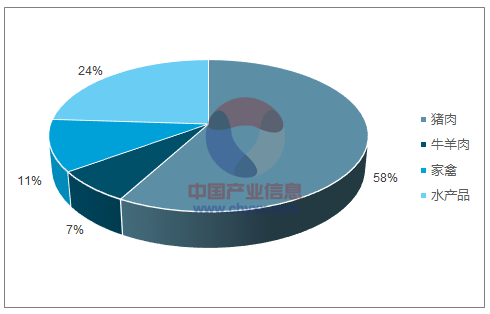

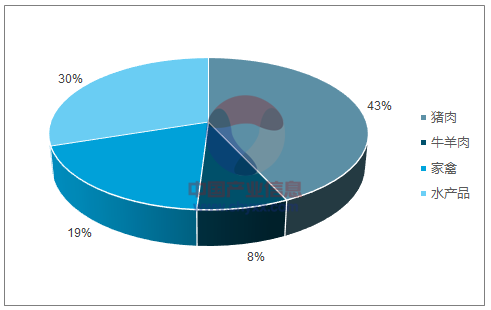

由于我国饮食习惯的特点,猪肉是我国消费者日常饮食中最重要的肉类食品,在我国肉类消费中占比最高。近十年来,我国消费者的猪肉消费量占肉类消费量的比重一直维持在较高水平,我国消费者对猪肉消费习惯在短时间内难以改变。根据统计,2015 年城镇居民主要肉类产品结构为:猪肉43%、水产品30%,家禽19%,牛羊肉8%。1985-2015 年城镇居民主要肉类产品中:消费增加最多的是水产品,其次是禽肉、猪肉。

1985年中国城镇居民主要肉类食物人均消费(kg)及占比(%)

数据来源:公开资料整理

2015年中国城镇居民主要肉类食物人均消费(kg)及占比(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询