三公消费受限导致高端和次高端酒销售量受到较大冲击,而大众酒由于其受众以普通消费者的民间礼宴消费为主,受波动影响最小,如在2012-2015年次高端及以上白酒大幅缩水的情况下,大众酒营收占比约从77%提升至86%,当前大众酒占比依然在80%以上,远高于高端酒(约11%)和次高端酒(约5%)。

大众酒市场的营收占比远低于高端和次高端酒

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国白酒市场竞争现状及市场前景预测报告》

大众酒消费结构有两类:一类为大众宴请,主要为大众面子消费,其价格升级趋势明显;一类为自饮消费,表现为降级与升级的双重特性。

自饮酒向性价比更高的光瓶酒集中,如汾酒玻汾在2012-2017年期间销售额年复合增速达到37%;江小白短短5年销售额从0到突破3亿,每年销售同比增长100%。

另一方面,光瓶酒从过去10元以下往20元的价格带升级,部分小酒均价更高,比如江小白和小郎酒折合500毫升的价格均为80元,小酒升级更显著。

未来行业分化进程中,地产名酒享受消费升级,地产小酒在30-50元价格带的光瓶酒中发力。

安徽市场白酒消费向100元以上升级

数据来源:公开资料整理

近年来,光瓶酒玻汾销售额增长明显

数据来源:公开资料整理

光瓶酒的主要品牌汇总

企业 | 重要单品 | 规格 | 单价(元/瓶) | 收入规模(亿元) |

老村长 | 老村长酒 | 42度500mL | 30 | 约50 |

顺鑫 | 牛栏山二锅头 | 42度500ml | 14 | 35 |

泸州老窖 | 二曲 | 42度125ml | 12 | 10+ |

龙江家园 | 龙江家园珍品 | 42度500ml | 15 | 14~15 |

汾酒 | 红盖玻汾 | 42度475ml | 40 | 15~16 |

郎酒 | 小郎酒 | 45度100ml | 16 | 近20 |

红星 | 红星二锅头 | 蓝瓶43度500ml | 27 | 10+ |

西凤 | 西凤375 | 45度375ml | 28 | 约5 |

江小白 | 江小白 | 45度125ml | 20 | 约3 |

数据来源:公开资料整理

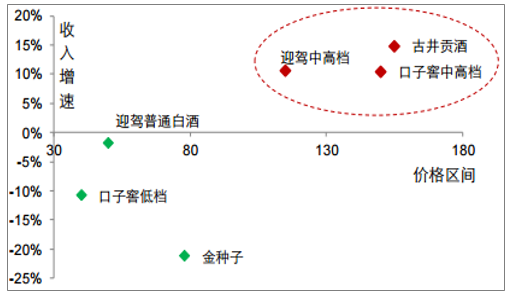

以名酒聚集的四川为例,其规模以上的酒企数量超过200家,但高端和次高端酒企合计仅有6家;再如湖北的酒企数量超过60家,但无一家定位于次高端及以上市场的企业。虽然我国大众酒市场规模占比最高,但企业数量和产品品类也非常多,产品质量良莠不齐且同质化严重,利润空间相对狭小,最有可能引发价格战等恶意竞争。

全国化程度较好的洋河、古井的市场份额依然较低,其中规模最大的大众酒品牌洋河占全国大众酒总营收的比重不足2%。此外,100元以下价格带整合概率更大,尤其是在当前白酒行业已从量价齐升的阶段转入挤压式增长阶段,未来规模较小的弱势酒厂将逐渐被淘汰出局。

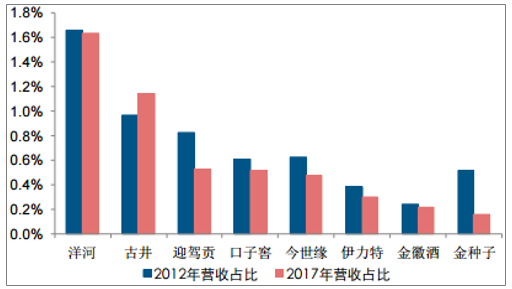

2012年和2017年主流大众酒收入占上市酒企总收入的份额

数据来源:公开资料整理

2012年和2017年主流大众酒收入占全国大众酒总收入的份额

数据来源:公开资料整理

我们认为,大众酒企未来的机会主要来自于两方面:主流定价在100元以上且竞争格局好的、拥有稳定的大本营市场的酒企受益。当前大众酒市场竞争格局最激烈、行业集中度最低,但同时也意味着未来的整合空间最大。因此全国化战略布局占优的企业受益。

从此两个维度,我们认为洋河股份、古井贡酒、老白干、口子窖将核心受益。

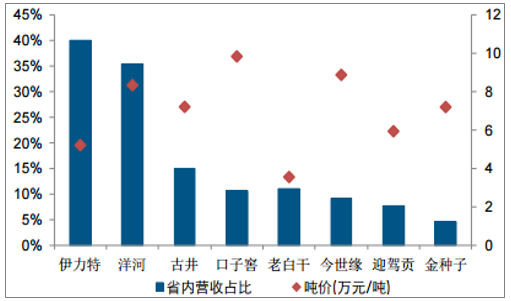

大众酒公司在省内市场的占有率及吨价

数据来源:公开资料整理

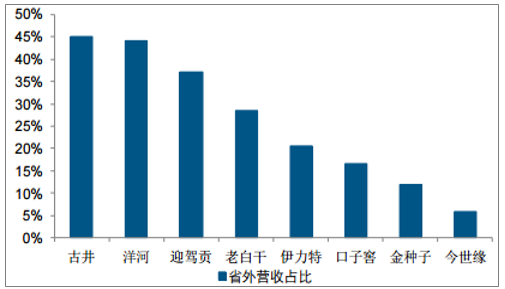

大众酒公司省外营收占比结构

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)