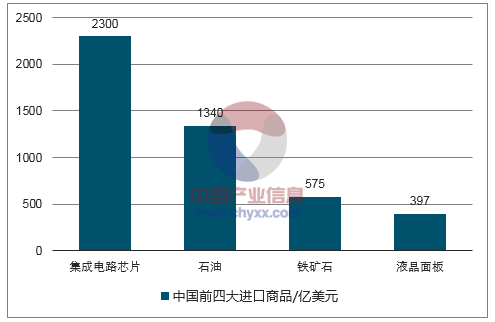

集成电路芯片关系着信息安全、经济安全、乃至国防安全,是国家发展战略的重中之重,这方面的核心技术不能受制于人,所以从国家战略层面予以重点支持发展。我国国内集成电路芯片的需求十分旺盛,仅2015年中国芯片市场占全球市场36%,但自给率仅12.7%,2015年进口芯片达2300亿美元,居国内进口商品首位。

国内进口集成电路芯片额居进口商品首位

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国集成电路行业市场供需预测及投资战略研究报告》

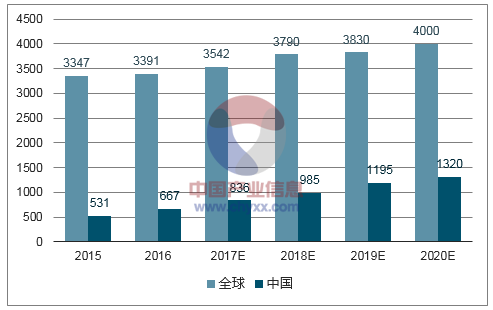

国家政策提供“天时”,集成电路产业规模向国内转移营造了产业发展的“地利”,2016年中国集成电路产业规模667亿美元,占全球19.7%;预计到2020年达到1320亿美元,占全球33%。

2015-2020年全球/中国集成电路产业市场规模/亿美元

数据来源:公开资料整理

国内半导体的投资热潮在“天时”和“地利”下蓬勃进行。根据预测,2017-2020年全球将有62座新的晶圆厂投入运营,其中有26座在中国大陆,根据中国半导体行业协会数据显示,国内晶圆制造新投资产线达20条,总投资额达1255亿美元。

全球半导体设备投资规模基本维持稳定,总体维持在400-500亿美元之间,国内半导体设备投资占比逐年加大,根据数据,2010年国内半导体设备投资规模占比仅9%,预计到2017年投资占比达到15%,设备投资金额达70亿美元。

全球集成电路市场规模及增速

数据来源:公开资料整理

半导体装备是一个高技术壁垒,高度垄断的行业,前十大半导体装备公司都被美国、日本、荷兰所垄断,暂时还没有一家中国企业进入,而前十大半导体装备公司基本占据行业装备销售总额的80%,在各个细分的设备领域,集中度更高,基本是一家独大的局面。

细分设备市场份额分布

光刻机 | PVD | 刻蚀机 | 氧化/扩散炉 | CVD | |||||

ASML | 75.3% | AMAT | 84.9% | LAM | 52.7% | Hitachi | 43.1% | AMAT | 29.6% |

Nikon | 11.3% | Evatec | 5.9% | TEL | 19.7% | TEL | 37.9% | TEL | 20.9% |

Canon | 6.2% | Ulvac | 5.4% | AMAT | 18.1% | ASM | 13.8% | LAM | 19.5% |

Others | 7.2% | Others | 3.8% | Others | 9.5% | Others | 5.2% | Others | 30% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告

《2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2026-2032年中国通用集成电路行业发展前景预测分析,2026-2032年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询