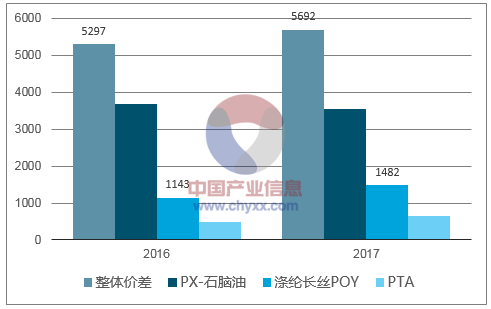

2017年在下游纺织服装行业的复苏、地产投资向上的带动及居民消费水平提升的综合带动下,聚酯产业链盈利回升较为显著,行业整体价差由2016年同期的5,297元/吨提升至2017年(年初至12月6日)的5,692元/吨,涨幅约7.5%。其中PTA和涤纶长丝的价差同比分别提升37.4%和29.7%,PX略微下滑3.4%。涤纶长丝盈利的提升直接受益于下游纺织的回暖,PTA受此传导,叠加其自身产能增速的放缓以及供需的持续改善,使得盈利恢复较为显著。虽然2017年油价整体水平对PX成本端形成一定支撑,不过亚洲及国际整体供应充足,PX端价差略有下滑。

2017年聚酯产业链整体价差有所提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国涤纶长丝特种复合丝市场供需预测及投资战略研究报告》

PTA及涤纶长丝价差提升显著,PX略微下滑

数据来源:公开资料整理

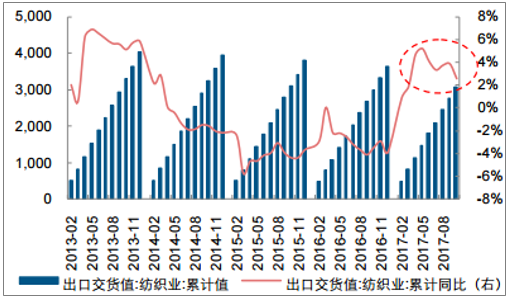

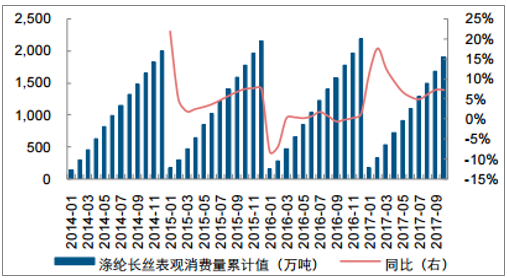

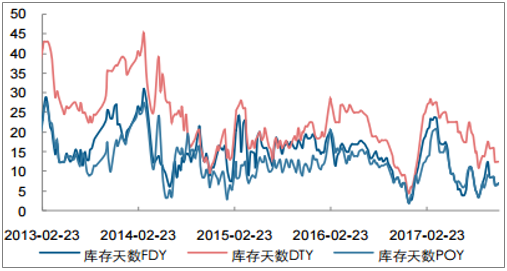

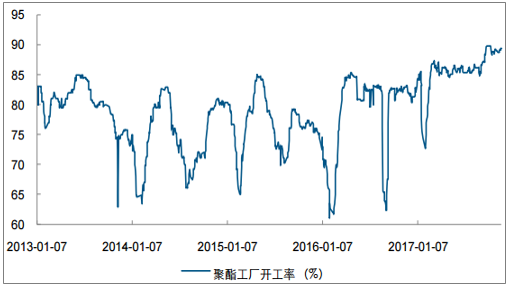

受益于海外需求的复苏,2017年纺织行业出口明显提升,涤纶长丝出口量也继续保持增长。同时,地产销售对家纺行业的带动往往滞后一年左右,2016年地产的高销售对2017年家纺需求形成较强的带动。2017年1-10月,国内涤纶长丝表观消费量累计值同比增速达7.3%,目前库存也已降至低位,开工率持续提升,10月底涤纶长丝开工率达71.1%,聚酯工厂开工率高达89.3%。

2017年1-10月我国纺织业出口交货值累计同比提升2.6%

数据来源:公开资料整理

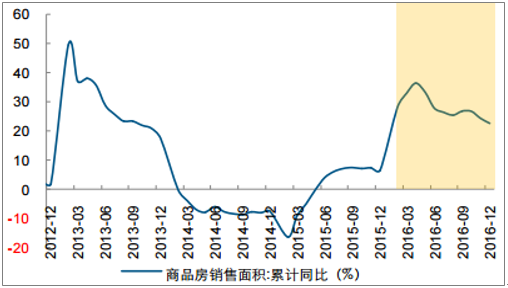

2016年地产销售增速较高,对2017年家纺需求形成有力支撑

数据来源:公开资料整理

2017年1-10月我国涤纶长丝需求增速达7.3%

涤纶长丝库存目前处于低位

数据来源:公开资料整理

聚酯工厂开工率持续上升

数据来源:公开资料整理

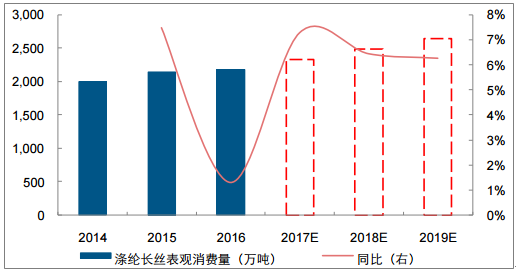

未来两年内,国内纺织需求的提振有望延续,据预计,2018及2019年,我国涤纶长丝需求增速分别约为6.5%和6.3%。同时供给端,2018年和2019年新增产能仅分别约100万吨/年和140万吨/年。因此行业复苏有望延续,盈利性也有望持续提升。

2018及2019年我国涤纶长丝需求增速预计将维持在6%以上

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告

《2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2026-2032年中国涤纶长丝产业发展趋势预测分析,2026-2032年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询