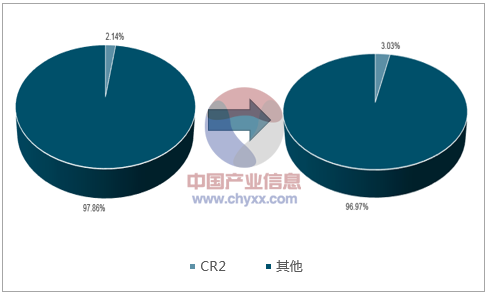

刚需铸就 K12 课外培训 4500 亿元市场规模。 我国中小学教育目标人群巨大且教学资源分配不均,课外培训成为刚性需求。2017 年 K12 课外培训市场保守估计4500 亿元, 而 2020 年 K12 课外培训市场的规模将达到大约 7200 亿元, 4 年 CAGR 约 17%。同时, K12 课外教培行业本身属性决定了行业高度分散特性, K12 教育 CR2 占比只有 2.5%,CR10 占比也只有约 6%。大空间小企业的竞争格局使得 K12 行业呈现全国性龙头引领、 地方祖侯林立的竞争状态, 预计中短期内不会发生根本性变化。 除了新东方好未来双巨头外具备差异化核心竞争力的其他 K12 教育培训企业都有机会在这个庞大的市场中分得一块蛋糕, 行业性的投资机会众多。K12 主要竞争者已明显分层,呈阶梯式品牌群。

第一阶梯以新东方与好未来为代表,两家公司作为行业龙头,年营收约百亿级别,地域布局全国;第二阶梯以学大教育、龙文教育、精锐教育等机构为代表,以泛一对一为主营居多,此阶梯内公司同第一阶梯内两大行业龙头一样较早布局全国性市场,年营收额在 5 亿-30 亿之间;第三阶梯则由昂立教育、龙门教育、高思教育、卓越教育、明师教育、邦德教育、思考乐教育、华英教育、思齐教育、书人教育等省级区域性教育巨头组成,年营收规模在亿级到十亿级不等。行业集中度提升趋势确立,头部优质企业持续领跑。 随着全国性龙头和地区性头部企业加快扩张步伐, 越来越多不具备核心竞争力的中小企业被迫出局, 近年来头部企业营收增速一路高歌猛进,远高于行业平均增速,行业集中度加速提升趋势确立,两极分化明显: 一方面是三分之一中小机构处于生死边缘,另一方面则是头部企业持续高歌猛进。双巨头新东方和好未来的长期发展前景,两者 2017 年依旧保持了快速增长。

2016-2017年K12教培市场CR2集中度变化

数据来源:公开资料整理

除了双巨头外,具备差异化竞争优势的区域优质企业同样有机会在细分赛道中分得一杯羹,抢占更大的市场份额,比如高思教育和龙门教育。 高思教育错开和巨头们线下教学点直接竞争,而是基于自身的教研优势选择了通过教研服务输出的差异化扩张方式,已陆续上千所所学校和培训机构进行合作,教研输出“爱学习” 业务增长迅猛。 2017 年上半年营业收入2.65 亿元,同比增长 55.96%;归母净利润 3592.15 万元,同比增长 163.25%。 龙门教育聚焦于全国高考大省二三线核心城市的中高考复读培训赛道,该赛道目前竞争对手较少,且授课时长较长,课时单价较高,利润率比一般的小班教学模式更高,近年来增长强劲。 2017 年上半年实现营收 1.84 亿,同比增长 86.69%;古墓净利润 4295.95 万,同比增长 23.11%。

一线城市竞争白热化,巨头仍有成长机会。 经过十几年的发展,目前北京、上海、广州、深圳四大一线城市 K12 行业竞争激烈,主要体现在绝大多数 CR10 在四大一线城市均有密集的教学点分布,且近几年 CR10 在一线城市的教学点也翻倍增长,全国几大城市都是 K12 巨头的营收重地。 虽然竞争日趋激烈,但一线市场的市场空间巨大, 单一城市均为百亿元上下市场容量, 存量博弈市场中巨头优势愈加明显。

二三线城市加速圈地,三四线城市在线渗透及渠道下沉并行。 目前全国性龙头企业纷纷抢占二三线城市,主要布局于: (1)大省省会城市:例如南京、杭州、郑州、成都、重庆等;(2)经济较为发达且教育受到重视的城市:无锡、苏州、宁波等。而三四线城市将是未来K12 课外培训行业的增量市场。 全国性龙头针对三四线主要采用在线渗透方式网罗更多用户,例如好未来通过学而思网校开展直播业务,旗下的学而思网校覆盖了超过 40 个城市。 新东方通过“双师模式”将优质教育资源输送至三四线城市,目前已经在 30 多个三四线城市教学中心试点双师模式。 而区域性巨头或区域性优质企业则加速渠道下沉,如佳一教育在江苏淮安具有较高的品牌效应,分别在宿迁、连云港、泰州、扬州等城市建立了教学点实现渠道加速下沉,深耕华东地区。据公司 2017 年半年报,截至 2017 年 6 月,其线下培训点达到 38 个,同期培训学生超过 18000 人。

K12 课外培训巨头的教学点集中在一二线城市

公司 | 一线城市教学点数量 | 一线城市教学点数量占比 | 二线城市教学点数量 | 二线城市教学点数量占比 | 一二线城市教学点占比 |

新东方 | 197 | 23% | 547 | 64% | 87% |

好未来 | 261 | 46% | 296 | 52% | 98% |

学大 | 140 | 22% | 326 | 52% | 74% |

龙文 | 274 | 43% | 326 | 51% | 95% |

昂立 | 61 | 79% | 16 | 21% | 100% |

精锐 | 76 | 51% | 38 | 25% | 76% |

巨人 | 121 | 47% | 88 | 34% | 81% |

京翰 | 35 | 36% | 61 | 64% | 100% |

卓越 | 109 | 70% | 14 | 9% | 79% |

高思 | 20 | 100% | 0 | 0 | 100% |

赫德 | 45 | 92% | 0 | 0 | 92% |

明师 | 25 | 71% | 3 | 9% | 80% |

华英 | 0 | 0 | 39 | 100% | 100% |

书人 | 0 | 0 | 18 | 100% | 100% |

思齐 | 0 | 0 | 50 | 75% | 75% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国K12教育行业运营态势及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)