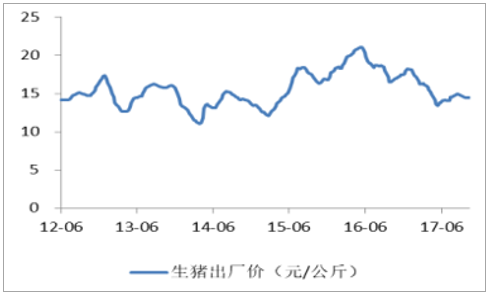

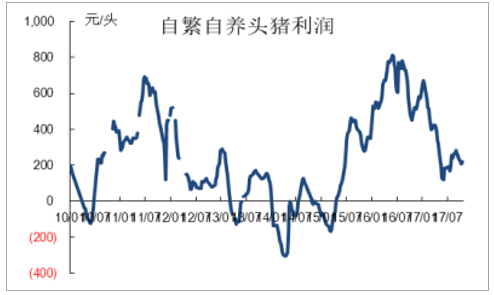

猪价下行, 全年维持在成本线上方运行。 猪价在今年上半年持续下跌,到了6月份以后开始止跌企稳。年初至今,全国生猪均价为7.56元/斤,高于规模养殖企业成本线(5.5-6元/斤左右) 。 受猪价走势的影响, 生猪养殖业盈利状况良好。 年初至今(截至11月17日) ,自繁自养模式头猪盈利均值为313元。

2017 年,猪价先跌后稳,走势略超预期

数据来源:公开资料整理

本轮猪周期,自繁自养企业盈利期持续了 30 个月

数据来源:公开资料整理

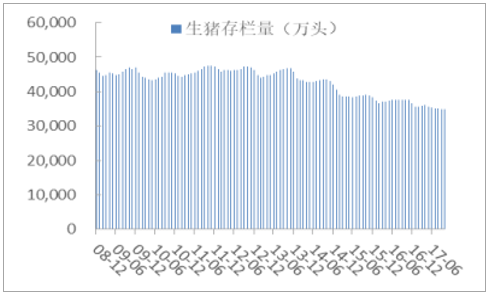

能繁母猪存栏将底部回升, 且出栏体重增加,预计2018年猪价下跌但幅度可能有限。 本轮猪价下跌周期过程中, 能繁母猪存栏水平并没有在市场作用下跟随养殖业持续盈利而逐渐上升, 我们认为环保压制是影响存栏回升的主要因素。 后期,随着环保压力减轻,能繁母猪存栏底部回升将是大概率事件。且目前养殖盈利状况良好,生猪出栏体重还将保持在较高水平。能繁母猪存栏底部回升,生猪出栏体重保持在较高水平,两方面因素叠加,预计18年生猪供给增加,猪价或下跌。 但下跌幅度预计会比较有限,主要是因为存栏恢复仍将经受压力。预计猪价继续维持在成本线上方运行的可能性较大, 全年均价或为14元/公斤左右, 自繁自养头猪盈利均值或240-280元。

本轮猪周期,全国能繁母猪存栏量持续小幅回落

数据来源:公开资料整理

本轮猪周期,全国生猪存栏量持续小幅回落

数据来源:公开资料整理

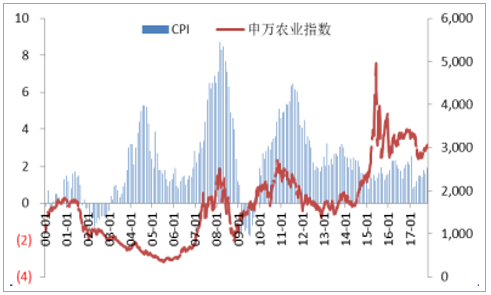

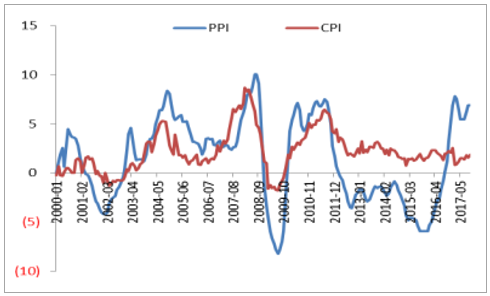

CPI中食品权重下降,食品价格对CPI的作用减弱。 我们测算发现,近年来, CPI中食品权重总体呈下降趋势。 2017年10月,食品权重仅为17.85%,较2015年33.49%的权重下降了近16个百分点。 单从食品价格来看,粮食价格品种间涨跌分化,整体或持平,猪价下跌, CPI食品项在1季度并无明显上升的动力, 2季度由于基数原因或有一定程度的上升。传导效应有利于CPI上升。 目前, PPI和CPI两者之间相差了5个百分点,存在较大的剪刀差。从历史数据来看, CPI和PPI存在一定正相关关系, PPI价格有望通过非食品端向CPI传导。因此,我们认为明年国内CPI有望重回2%以上。农业指数和CPI之间的相关性增强。 2017年中期以来,农业指数开始随着CPI上升而上涨。我们认为,随着明年CPI上升,农业板块表现有望好于2017年。

06 年以来, CPI 指数和农业指数相关性增强

数据来源:公开资料整理

2018 年, PPI 有望带动 CPI 上升

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国冷鲜猪肉市场行情动态及未来发展趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)