1、铁路和城市轨道交通无线通信市场竞争格局

由于本行业存在的技术壁垒以及特定的行业管理政策, 铁路无线通信行业具有严格的准入制度, 行政许可门槛较高, 我国铁路无线通信行业市场集中度较高。与其他信息产业相比,铁路无线通信行业内的企业数量相对较少,行业内缺乏绝对的领导者,整体市场的竞争格局较为稳定,市场规模随我国铁路建设投资增长而稳步发展。

我国城市轨道交通无线通信行业生产企业众多,竞争较为激烈,市场集中度较低。由于政策及规划上可预期的城市轨道交通无线通信市场发展前景比较明确,配套资金的持续性投入会吸引更多的设备制造商向行业靠拢,行业内具有资金、技术、产品等优势的企业会依据城市轨道交通行业的发展方向进行转型升级,加大各方面的投入,加剧了市场的竞争。

(二)铁路和城市轨道交通无线通信市场供求状况及变动原因

(1)需求情况及变动

铁路和城市轨道交通无线通信的市场需求可分为存量市场和增量市场。铁路、 城市轨道交通无线通信存量市场的需求是指对已经安装的铁路无线通信设备的更新和升级。由于铁路通信设备都是由紧密的电子元器件组成,且经常处于较恶劣的工作环境中,为了保证设备的正常使用和列车行车的安全,铁路部门规定铁路通信设备的使用不得超过一定年限,会产生定期更换需求。同时,由于列车提速、新标准出台等原因,使得原设备已经无法满足现实情况的需求,也会对原有设备进行更换。 庞大的铁路和城市轨道交通规模保证了铁路无线通信设备存量市场的需求。“十三五”期间,中国铁路总公司预计将对既有约 8 万公里的普速铁路“无线列调”系统进行升级换代。铁路、城市轨道交通无线通信的增量市场是由于铁路运输里程增长,从而新增列车所产生的对地面和车载通信设备的需求增量。此外,铁路主管部门会根据目前主流技术情况,通过行政命令的方式要求铁路更换或升级其通讯设备。 “十三五”期间建设铁路新线 3 万公里,固定资产投资规模将达到 3.5~3.8 万亿元,未来铁路、城市轨道交通无线通信市场需求将得到提升。

(2)供给情况及变动

由于各种行业壁垒的存在,行业新进入者数量较少,铁路和城市轨道交通无线通信行业总体变化不大,供给随着市场需求而平稳增长。

(三)影响行业发展的有利和不利因素

(1)影响行业发展的有利因素

1)铁路、城市轨道交通建设投资规模日益增加

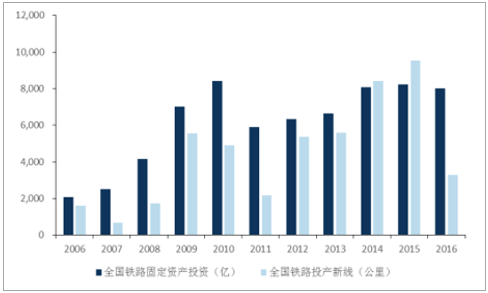

2016 年全国铁路固定资产投资完成 8,015 亿元,投产新线 3,281 公里。2020 年高铁营业里程达到 3 万公里、覆盖 80%以上大城市。到 2020 年,一批重大标志性项目建成投产,铁路网规模达到 15万公里,其中高铁铁路 3 万公里,覆盖 80%以上的大城市,为完成“十三五”规划任务、实现全面建成小康社会目标提供有力支撑。到 2025 年,铁路网规模预计达到 17.5 万公里左右,其中高速铁路 3.8 万公里左右,铁路行业的快速发展将进一步拓展铁路通信市场。

我国 2006-2016 年铁路投资情况

数据来源:公开资料整理

城市轨道交通方面, “十二五”期间,我国城市轨道交通发展迅速,十二五期间累计完成投资 12,289 亿元,2015 年完成投资 3,683 亿元,新增城轨地铁营运里程达 445 公里,合计营运里程达 3,618 公里;全国 44 座城市已经获批城市轨道交通建设投资总额 24,287亿元,规划总里程达到 4,705 公里。截至 2016 年末,我国累计 30 个城市建成投运城轨交通线路 134 条, 运营线路 4,153 公里, 新增 18 条运营线路 535 公里,创历史新高。 “十三五”期间将新增城市轨道营运里程 4,545 公里,运营线路长度将达 8,000 公里以上。 巨大的城市轨道投资将带动城市轨道交通调度指挥对无线通信设备的旺盛需求。

“十二五”期间全国城市轨道交通投资情况

数据来源:公开资料整理

“十三五”期间已获批城市轨道交通投资项目汇总

城市 | 规划长度(公里) | 车站(座) | 批复总投资额(亿) |

北京 | 417 | 97 | 2,928.16 |

上海 | 251 | 157 | 2,049.55 |

深圳 | 232 | 151 | 1,733.67 |

重庆 | 203 | 109 | 827.03 |

青岛 | 291 | 132 | 1,173.82 |

杭州 | 250 | 108 | 920.91 |

成都 | 212 | 162 | 1,321.85 |

苏州 | 152 | 122 | 1,059.93 |

东莞 | 165 | 36 | 507.89 |

合肥 | 170 | 145 | 620.01 |

其他 | 2,362 | 1,479 | 11,144.00 |

合计 | 4,705 | 2,698 | 24,286.82 |

数据来源:公开资料整理

2)政策支持力度日益增大

产业政策的支持为铁路和城市轨道交通无线通信行业发展创造了良好的政策环境。铁路和城市轨道交通无线通信行业属于装备制造业的子行业,应用领域主要是铁路电气化建设,符合国家产业政策,受到国家和地方政府的重点支持。2009 年以来, 国务院、 发改委等有关部门颁发的《产业结构调整指导目录(2011年)》、《促进产业结构调整暂行规定》、《关于加快振兴装备制造业的若干意见》以及国家的“十二五”规划纲要等文件,均提出铁路和城市轨道交通无线通信设备属于国家重点鼓励发展的领域之一。

3)“一带一路”为行业带来新动力

随着我国“一带一路”国家战略的实施,我国高铁行业凭借自身成本优势和技术优势, 将更多的参与到海外项目的建设中, 推动我国铁路行业的国际化发展,给整个产业链带来更为广阔的市场空间。

(2)影响行业发展的不利因素

1)政策变动风险

国内铁路行业受国家宏观政策和计划影响较大, 当国家采购计划、技术指标、行业许可等发生变化时,将给行业的发展带来很多不确定性。在“十三五”及以后较长时期内,国内铁路建设将处于一个高速发展期。尽管如此,仍不排除宏观经济形势变化等因素导致国内铁路建设发展速度减缓的可能,若国家对铁路固定资产投资规模放缓或技术指标、行业许可等发生变化,导致铁路局等行业下游客户资金预算趋紧、非刚性市场需求被压缩,将会导致整个行业的经营产生较大不利影响。

2)市场竞争加剧

由于可预期的市场发展前景比较明确, 对铁路和城市轨道交通无线通信设备新产品投资的加大会吸引更多的设备制造商向行业靠拢, 行业内具有资金实力或渠道优势的企业可能会依据铁路和城市轨道交通无线通信行业发展前景来进行市场转移或产品拓展,引进人才,加大对新产品的研发和制造投入,从而加剧市场竞争。

相关报告:智研咨询发布的《2017-2023年中国无线通信行业市场行情动态与发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)