2015年2月份,保监会发布了《关于深化商业车险条款费率管理制度改革的意见》,开始陆续启动车险费率改革试点。按照这份方案,各保险公司可以根据自身风险的识别能力、成本情况和定价能力对不同风险水平的机动车和驾驶人厘定不同水平的费率。风险较低的车主,可以享受到低保费的优惠,而风险事故次数较高的车主,则将会承担与之相对应的高保费要求。从试点地区效果来看,财产企业拥有了更大的产品定价权,费率拟定更加市场化和科学化。实施后的市场费率整体呈下降态势,有助于提升市场需求。

在2017年6月份,保监会又发布了《关于商业车险费率调整和管理等有关问题的通知》,在全国范围内扩大财产保险公司费率定价自主权,完善车险费率市场化形成机制。这是继2016年以来第二次商业车险条款费率改革。驾驶习惯好、赔付少的车险客户车险费率将会更优惠。改革扩大了保险公司的定价系数浮动范围,二次费改后的商业车险保费=基准纯风险保费/(1-附加费用率)×无赔款优待系数×自主核保系数×自主渠道系数。按照测算,天津市、河北省、福建省等地区最低可以享受到0.3375的车险折扣率。在陕西、大连、宁波等区域,自主核保系数在0.85-1.15,自主渠道系数在0.75-1.15。商业车险条款扩大了保险范围。因自然灾害受损、新车还没上牌就出事故的情况,都纳入了赔付范围。

财险公司保费收入增速

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国保险市场专项调研及发展前景预测报告》

经历了两次商业车险费率市场化改革措施,当前财险行业整体保费增速保持了恢复性增长态势,以人保财险、平安财险、太保财险为代表的上市财险公司的2017年保费收入均有小幅回升,预计2018年财险保费增速仍将延续这一增长趋势,维持10%左右增长。

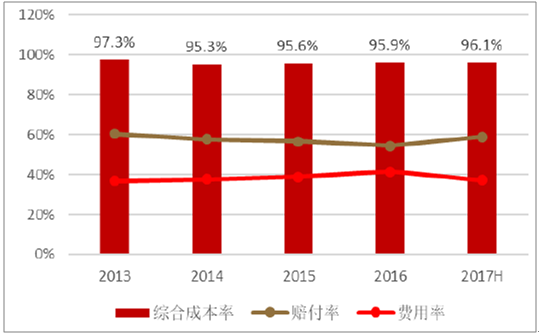

在二次车险费率改革影响下,上市险企的综合成本率出现小幅分化。平安产险通过应用新科技和大数据,强化风险筛选能力,提高资源使用效率,不仅使2017年上半年保费收入同比增速维持在23.5%的行业领先水平,还使2017年上半年的产险业务综合成本率维持在96.1%的行业低位,展现了突出的质控能力。太保产险在前期的业务拓展当中也承保了部分高风险业务,使公司在2014年的综合成本率一度上升至103.8%,出现近六年首次承保亏损。2015年之后,太保产险主动放缓业务增速,着重提升承保质量,加强费用控制。截止到2017年上半年,太保产险保费同比增长5.7%,低于产险行业12.8%的平均水平。但也正是得益于风险选择和理赔管控的优化,太保综合成本率较2016年底下降了0.5个百分点至98.7%,维持在了承保盈利区间。

平安财险综合成本率变化情况

资料来源:公开资料整理

太保财险综合成本率变化情况

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)