2018 年预计散运行业供给和需求增速双双走低,但是需求增速(2.7%)仍然超过供给增速(1.7%),运价中枢有望随之上移,带来行业盈利改善。并且,由于目前行业新船在手订单量处于历史低位,决定未来2 年行业供给(有效运力)增速将处于下行通道之中,且增速绝对值逐步趋于零。从历史来看,当供给(有效运力)增速趋近于零时候,散运行业有望进入为期2-3 年由供给收缩带来的向上周期中,运价进入修复的快车道,行业中期趋势向好,关注A 股散运核心标的中远海特。从择时角度考虑,由于上游采暖季限产(2017 年11 月15 日至2018 年3 月15 日)的影响,明年限产结束和春节后开工换季的2 月底、3 月初或是较好的布局时点。

一、供给情况分析

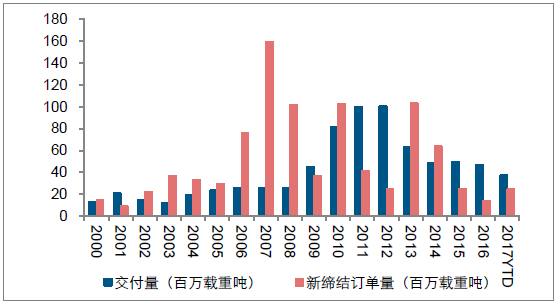

2018 年或将成为2000 年以来散运行业去产能的第一年。随着散运新船在手订单近几年来逐渐交付,同时新缔结订单量补充不足,导致行业在手订单量快速减少:截止2017 年11 月底,行业拥有在手订单量68.8 百万载重吨,在手订单量/总运力比率为8.4%,该比率处于近20 年来最低位。在手订单量是决定行业中期运力供给的核心变量,由于目前在手订单量/总运力比率处于历史低位,或将导致2018 年干散货船年底运力规模低于年初运力规模——行业真正进入“去产能”阶段:以历史平均订单交付率和拆解率计算,2018 年将交付和拆解散运船舶分别为17.4 和18.1 百万载重吨(拆解量大于交付量),预示2018 年行业运力净增加量或将小于0。

2015 年以来,散运船舶交付量超过新缔结订单量

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国交通运输市场专项调研及发展趋势研究报告》

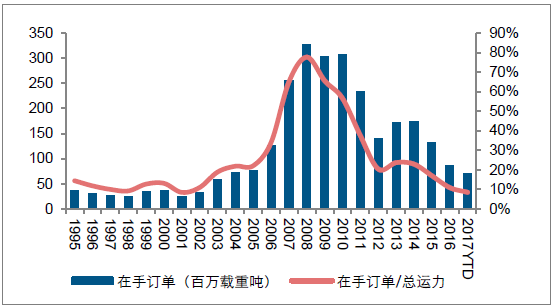

在手订单量/总运力比率为8.4%,处于20 年最低位

资料来源:公开资料整理

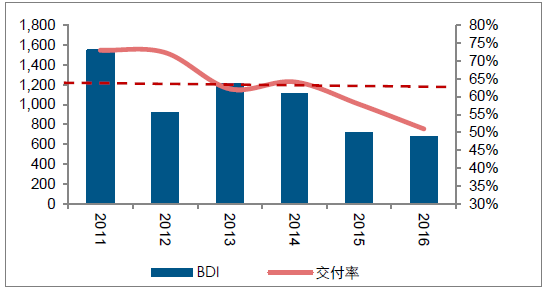

2011-2016 年,在手订单平均交付率为63.4%

资料来源:公开资料整理

以平均交付率计算,2018 年船舶交付量为17.4 百万载重

资料来源:公开资料整理

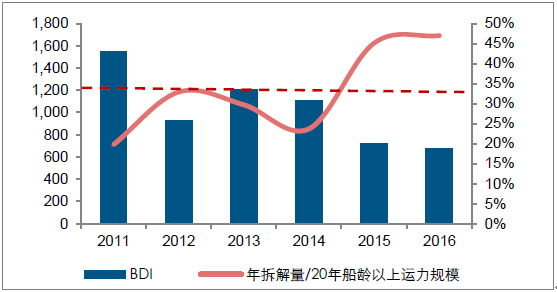

2011-2016 年,年拆解量/20 年以上船龄运力平均比率为33.0%

资料来源:公开资料整理

以平均拆解率计算,2018 年船舶拆解量约为18.1 百万载重吨

资料来源:公开资料整理

2018 年散货船年底运力净增加值敏感性测算(单位:百万载重吨)

- | - | 2018年在手订单预计交付率 | ||||

2018年运力预计拆解量 (百万载重吨) | -- | 50% | 60% | 65% | 70% | 75% |

24 | -10.3 | -7.6 | -6.2 | -4.8 | -3.5 | |

22 | -8.3 | -5.6 | -4.2 | -2.8 | -1.5 | |

20 | -6.3 | -3.6 | -2.2 | -0.8 | 0.5 | |

18 | -4.3 | -1.6 | -0.2 | 1.2 | 2.6 | |

16 | -2.3 | 0.4 | 1.8 | 3.2 | 4.6 | |

14 | -0.3 | 2.4 | 3.8 | 5.2 | 6.6 | |

12 | 1.7 | 4.4 | 5.8 | 7.2 | 8.6 | |

资料来源:公开资料整理

二、供需增速情况分析

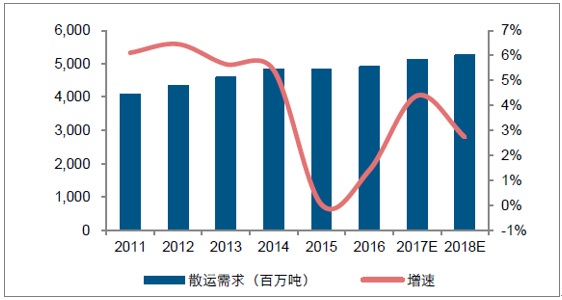

2018 年行业供需增速双双下滑,但供需改善趋势延续。供给方面,对未来几年散运运力进行测算:预计2018 年和2019 年散货船年底运力分别为821.3 和814.3 百万载重吨,同比增长0%和减少0.9%,供给(有效运力)增速分别为1.7%和-0.4%。需求方面,预计2018 年散运行业需求增速为2.7%,较2017 年需求增速(4.4%)有所下滑。综合来看,虽然2018 年行业供需增速都较2017 年有所下滑,但是需求增速(2.7%)仍然超过供给增速(1.7%),行业供需改善趋势延续。

散运船队年底运力测算(单位:百万载重吨)

资料来源:公开资料整理

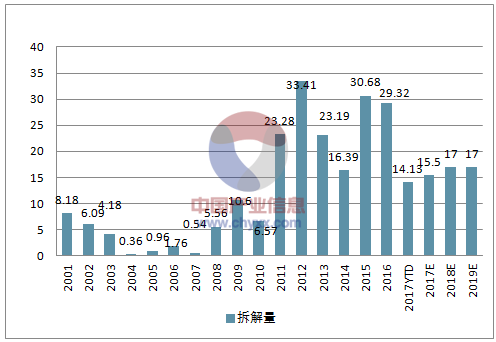

散运船队拆解量

资料来源:公开资料整理

散运船队在手订单量及新缔结订单量

资料来源:公开资料整理

散运船队年底运力测算(单位:百万载重吨)

- | 年底运力:百万载重吨 | 增速 | 拆解量 | 在手订单量 | 交付量 | 新缔结订单量 | 订单取消量 |

2001 | 286.87 | - | 8.18 | 24.03 | 20.65 | 8.94 | 0 |

2002 | 294.4 | 2.60% | 6.09 | 32.08 | 14.29 | 22.34 | 0 |

2003 | 301.99 | 2.60% | 4.18 | 56.7 | 11.93 | 36.56 | 0 |

2004 | 322.41 | 6.80% | 0.36 | 70.25 | 19.57 | 33.11 | 0 |

2005 | 345.44 | 7.10% | 0.96 | 76.11 | 23.57 | 29.48 | 0.05 |

2006 | 368.45 | 6.70% | 1.76 | 125.3 | 25.75 | 76.36 | 1.42 |

2007 | 392.96 | 6.70% | 0.54 | 255.62 | 25.24 | 159.35 | 3.78 |

2008 | 419.78 | 6.80% | 5.56 | 326 | 25.42 | 101.53 | 5.73 |

2009 | 462.75 | 10.20% | 10.6 | 303.51 | 44.84 | 37 | 14.65 |

2010 | 541.54 | 17.00% | 6.57 | 306.04 | 81.4 | 102.21 | 18.28 |

2011 | 621.73 | 14.80% | 23.28 | 232.67 | 99.92 | 41.66 | 15.1 |

2012 | 687.58 | 10.60% | 33.41 | 139.79 | 100.44 | 24.35 | 16.79 |

2013 | 726.9 | 5.70% | 23.19 | 171.66 | 63.04 | 103.22 | 8.31 |

2014 | 758.82 | 4.40% | 16.39 | 173.42 | 48.4 | 63.9 | 13.75 |

2015 | 776.7 | 2.40% | 30.68 | 131.42 | 49.2 | 25.02 | 17.82 |

2016 | 793.81 | 2.20% | 29.32 | 86.17 | 47.24 | 14 | 12.01 |

2017YTD | 816.66 | 2.90% | 14.13 | 68.79 | 37.19 | 24.28 | 4.47 |

2017E | 820.94 | 3.40% | 15.5 | - | 42.63 | - | - |

2018E | 821.31 | 0.00% | 17 | - | 17.37 | - | - |

2019E | 814.31 | -0.90% | 17 | - | 10 | - | - |

预计2018-2019 年,散运有效运力增速分别为1.7%和-0.4%

资料来源:公开资料整理

预计,2018 年散运行业需求增速为2.7%

资料来源:公开资料整理

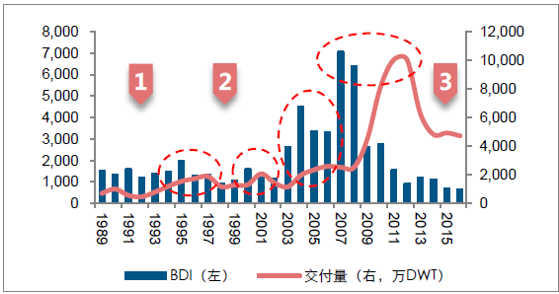

三、历史的回声:供给收缩周期,价格修复加速

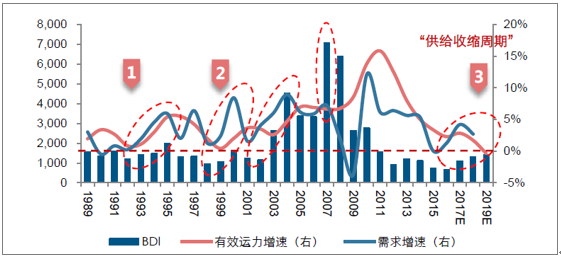

供给增速逐步趋于零,行业或将进入由供给收缩带来的向上周期中。散运行业趋近于典型的完全竞争市场,运价由供需关系主导——供需增速差决定运价边际变动。由于目前新船在手订单量处于历史低位,决定未来2 年行业供给(有效运力)增速将处于下行通道之中,且增速绝对值逐步趋于零。回顾历史,每当行业有效运力增速趋于零,行业将开启一轮为期2-4 年的向上周期:

历史回顾一(1992-1995 年):在欧洲货币体系危机期间,散运行业有效运力增速逐步下行并趋近于零。危机结束之后,散运需求随着全球经济快速复苏,运价上涨刺激船东进行运力扩张。但是,由于造船周期(2-3 年)的存在,运力增长相对滞后。需求增速持续超过供给增速,行业进入持续4 年的向上周期。

历史回顾二(1998-2000 年):行业前期积累的大量在手订单逐步交付,有效运力基本实现零增长。散运需求在受到亚洲金融危机阶段性冲击之后快速修复,而运力扩张相对滞后。行业供需边际改善带动运价逐步走高,并经历历时3 年的向上周期。

2017-2019 年散运行业需求增速大概率超过有效运力增速

资料来源:公开资料整理

散运行业需求具有强周期性

运价影响当期缔结的新订单量

资料来源:公开资料整理

运力交付滞后于运价变动2-3 年

资料来源:公开资料整理

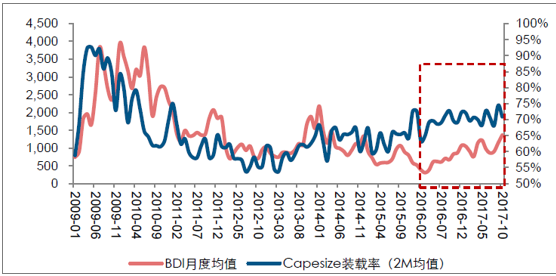

受益于行业供给增速下行,向上周期已然启动,且未来2-3 年有望延续。选取散运行业中最具代表性的Capesize 船型作为验证——2016 年年初以来,散运BDI 指数与Capesize 装载率一同上行,验证行业复苏趋势确立。从供需角度看,Capesize 装载率走高主要由于:随着Capesize 运力增速下行且逐步趋近于零,需求增速轻易越过供给增速,带动船舶装载率提升。往后看,由于散运新船在手订单量处于历史低位,决定供给增速中期下行趋势难以逆转,行业需求增速超过供给增速的态势将大概率维持,由此进入新一轮向上周期中。

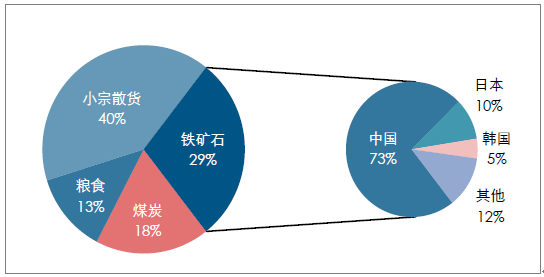

2016 年全球散运货种结构(按周转量分)

资料来源:公开资料整理

BDI 走势主要由BCI 主导

资料来源:公开资料整理

2016 年年初以来,BDI 与Capesize 装载率一同上行

资料来源:公开资料整理

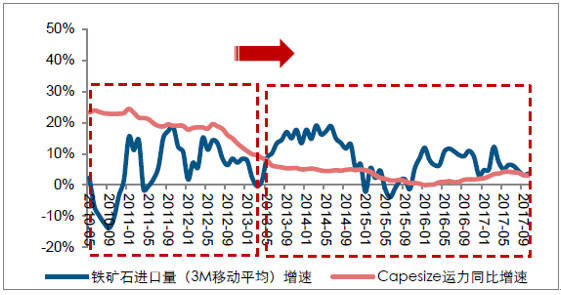

由于Capesize 运力增速下行,需求增速超过供给增速概率提升

资料来源:公开资料整理

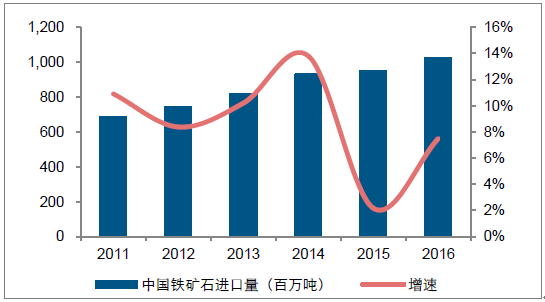

2011-2016 年,中国铁矿石进口量复合增速为8.3

资料来源:公开资料整理

三、投资情况分析

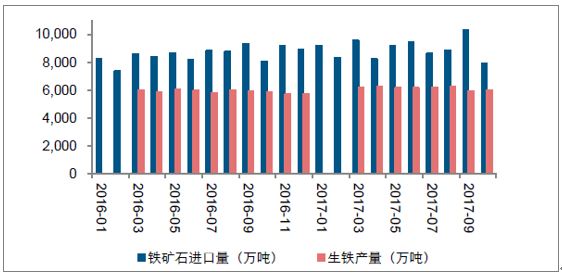

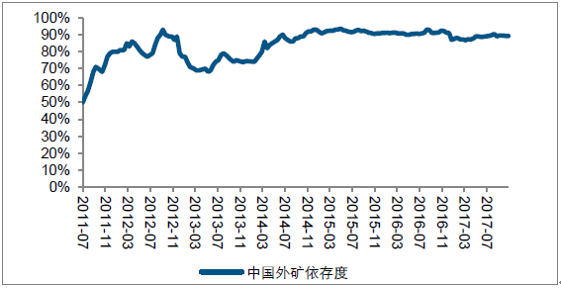

装载率修复叠加“年后复工”行情,左侧布局、顺势而为。2017 年11 月3 日,工业和信息化部办公厅和环境保护部办公厅联合发布《关于“2+26”城市部分工业行业2017-2018 年秋冬季开展错峰生产的通知》。根据测算,采暖季限产期间(2017 年11 月15 日至2018 年3 月15 日)将减少该时期国内生铁产量14%左右。由于我国铁矿石进口依赖度较高(90%左右),在不考虑铁矿石库存的情况,将同比例减少期间铁矿石进口量。由此,造成Capesize 船型装载率大幅下滑,预计将对BDI 走势造成一定压力。然而,随着2018 年3 月采暖季限产结束,Capesize 船型装载率有望快速修复,叠加散运“年后复工”行情(历史平均涨幅达到52%),运价或将呈现“年前大幅下滑,年后快速回升”的走势。因此,从择时角度考虑,明年限产结束和春节后开工换季的2 月底、3 月初或是较好的布局时点。

中国铁矿石进口量和生铁产量

资料来源:公开资料整理

中国外矿(铁矿石)依存度约为90%

资料来源:公开资料整理

在“采暖季限产”影响之后,预计Capesize 装载率在2018 年3 月左右触底回升

资料来源:公开资料整理

2010 年以来,BDI 在春节之后都有一波上涨行情

年度 | 春节日期 | 春节当日BDI | 年后高点出现日期 | 点位 | 涨幅 | 反弹持续天数 |

2010 | 2010/2/14 | 2566 | 2010/3/15 | 3574 | 39% | 29 |

2011 | 2011/2/3 | 1045 | 2011/3/11 | 1562 | 49% | 36 |

2012 | 2012/1/23 | 841 | 2012/4/27 | 1156 | 37% | 95 |

2013 | 2013/2/10 | 746 | 2013/3/25 | 935 | 25% | 43 |

2014 | 2014/1/31 | 1110 | 2014/3/11 | 1580 | 42% | 39 |

2015 | 2015/2/19 | 511 | 2014/3/31 | 602 | 18% | 28 |

2016 | 2016/2/8 | 293 | 2016/4/27 | 715 | 144% | 79 |

2017 | 2017/1/28 | 827 | 2017/3/29 | 1338 | 62% | 60 |

平均值 | - | - | - | - | 52% | 51 |

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)