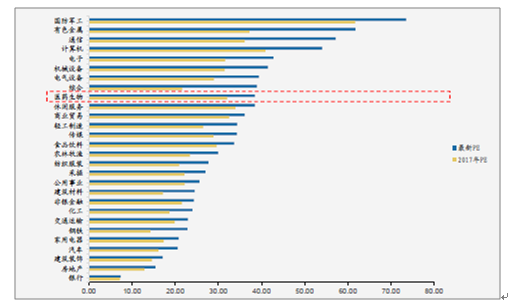

2017年9月份A股市场整体表现平稳,万德全A指数上涨1.28%,申万医药指数上涨2.20%,增长幅度高于整体涨幅,在所有行业中处于中等偏上的水平,医药继八月份的强势反弹之后,整体表现趋于稳定,增长幅度略有放缓。其他一级行业,通信、汽车、休闲服务、食品饮料等行业.

表现较为良好,相对而言,钢铁、非银金融、建筑装饰表现相对弱势(截至为17年9月29日)

2017年9月医药板块与大盘走势比较(%)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2017-2023年中国医药制造市场专项调研及及投资方向研究报告》

2017年9月各板块涨跌幅比较(%)

资料来源:公开资料整理

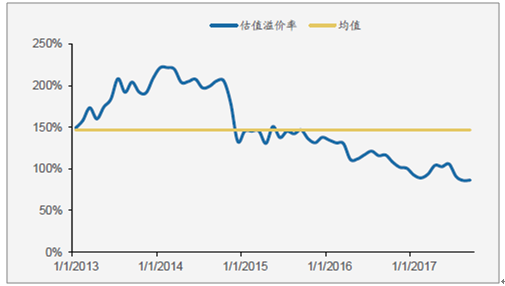

医药行业相对全部A股整体估值溢价率在28个申万一级子行业中处于中上水平, 9月底医药行业相对A股整体估值溢价率为86.60%。从2000年以来17年历史数据来看, 医药行业估值处于历史平均水平;从2013年以来5年历史数据来看,行业估值溢价率继续下降, 处于近五年来低点, 主要原因是医药政策压力持续驱紧,整体增速不高,市场预期较低(数据截止于17年9月29日;估值溢价率为申万医药指数相比wind全A指数) 。

9月各板块估值比较

资料来源:公开资料整理

9月医药股估值溢价率有所上升

资料来源:公开资料整理

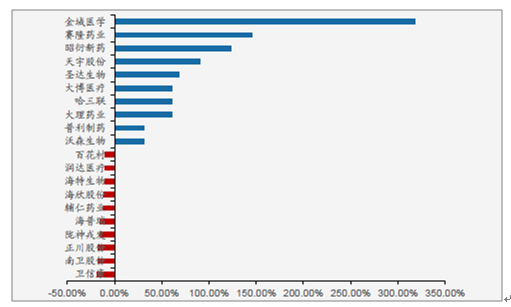

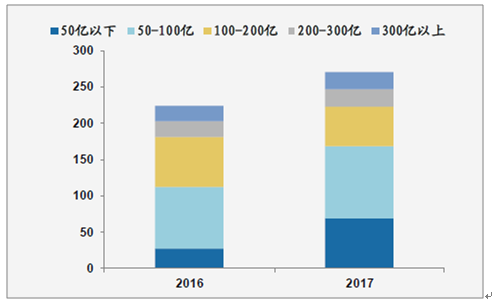

医药涨幅靠前的个股包括金域医学、赛隆药业、昭衍新药、昭衍新药、天宇股份等,下跌靠前的包括卫信康、南卫股份、正川股份等,9月份市场风险偏好显著提高,创业板涨幅明显,医药板块的次新股和疫苗标的涨幅靠前。根据17年9月医药上市公司市值分布来看,200亿以上市值公司数量和占比变化不大,变化最明显的是100-200亿市值企业以及50亿元市值以下企业,占比分别从2016年8月底的30.8%和11.45%,变为2017年9月底的20.37%和25.56%(截止于17年9月29日)

9月医药板块跌涨幅前十个股

资料来源:公开资料整理

9月医药上市公司市值分布情况

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询