1、计算机公司发展依托下游行业景气

国内计算机行业上市公司下游行业分布广泛,子行业众多(包括安防、信息安全、智能交通、智能医疗、电子政务、物联网等),整体来看,一家上市公司主要业务集中服务于某一特定子行业,因此上市公司业绩及战略发展与上游服务子行业景气度呈现高度关联。2008-2015 年的金融 IT 、2017 年的安防行业就是最好的范例 ,以 2008-2015 年的金融 IT 投资为例。

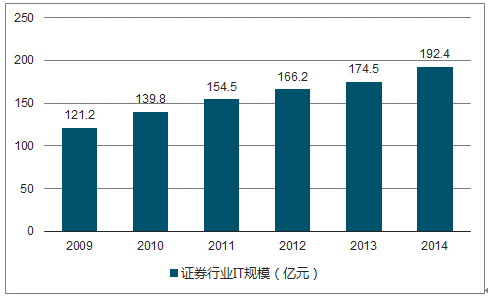

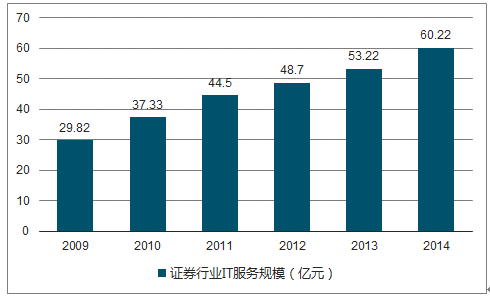

2009-2014 年,我国证券业市场获得了快速的发展,依托于证券行业的证券 IT 及服务规模也同时获得快速飞跃。2009 年我国证券行业 IT 规模为 121.2 亿元,2013 年我国证券行业 IT 投入规模达到了 174.5 亿元,2014年产业规模增长至 192.4 亿元,较上年同期增长 10.3%,5 年间 CAGR 为 10.09%;2009 年我国证券行业 IT 服务规模为 29.82 亿元,2013 年我国证券行业 IT 服务规模为 53.22 亿元,2014 年服务规模为 60.22 亿元,规模同比增 13.1%,5 年间 CAGR 为 115%。

2009- 2014 年我国证券行业 IT 规模

数据来源:公开资料整理

2009- 2014 年我国证券行业IT 服务规模

数据来源:公开资料整理

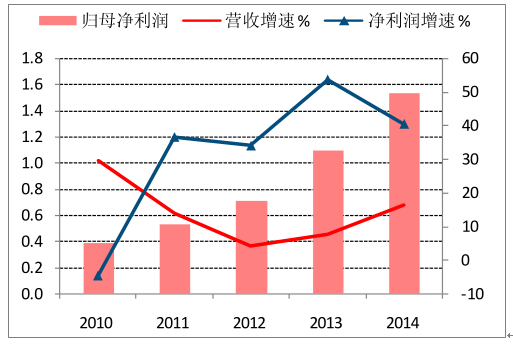

受益于证券行业大力投资 IT 建设,从事证券 IT 及服务的公司业绩亦保持高速增长,经营业绩的不断提升坚定了投资者对公司的投资信心,伴随着二级市场的热情提升,证券行业 IT 服务商恒生电子、金证股份等在2012-2015 年收入利润大幅增长,成为创业板牛市中市场龙头。

恒生电子近年来营收、利润增速统计

数据来源:公开资料整理

金证股份近年来营收、利润增速统计

数据来源:公开资料整理

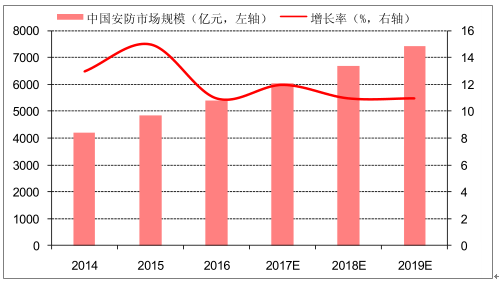

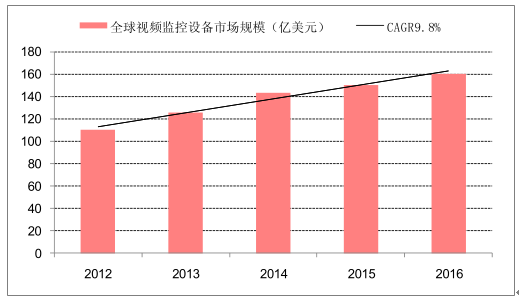

2017年,安防市场的高速成长受到投资市场关注,安防行业内上市公司的业绩及市场估值也出现稳步提升。2016 年中国安防市场规模超过 5000 亿元,2017 年中国安防市场规模有望超过 6000 亿元,预计到 2019 年,中国安防市场规模可以超过 7000 亿元;全球安防市场规模同样也在稳健成长,2016 年全球安防市场规模已经达到 160 亿美元,近 5 年 CAGR 达到 9.8%。

中国安防市场规模快速增长

数据来源:公开资料整理

全球安防市场规模 CAGR9.8%

数据来源:公开资料整理

2、工业企业利润回升助推 IT 信息化景气提升

2018 年,我们认为,随着近年来工业利润大幅回升,资产负债表修复显著,信息化投入必然加速,为工业企业提供信息化产品及服务的计算机公司,业绩有望实现质的突破。

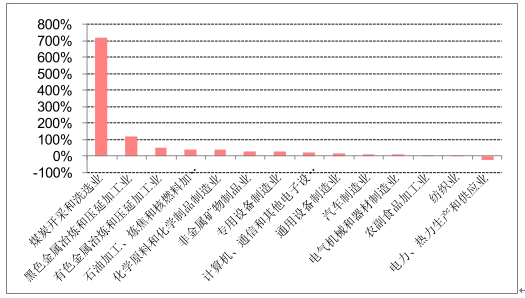

2017 年轰轰烈烈的供给侧改革,已经将国内大幅的工业过剩产能去除,核心规模以上工业企业利润获得显著提升。2017 年 1-9 月份,全国规模以上工业企业实现利润总额 55846 亿元,同比增长 22.8% ;2017年 1-9 月份,在 41 个工业大类行业中,39 个行业利润总额同比增加,2 个行业减少。其中,煤炭开采和洗选业利润总额同比增长 7.2 倍,农副食品加工业增长 6%,纺织业增长 3.7%,石油加工、炼焦和核燃料加工业增长 38.4%,化学原料和化学制品制造业增长 37.9%,非金属矿物制品业增长 24.6%,黑色金属冶炼和压延加工业增长 1.2 倍,有色金属冶炼和压延加工业增长 47.1%,通用设备制造业增长 15.8%,专用设备制造业增长 24.5%;

2016- 2017 各月累计主营业务收入及利润同比增速

数据来源:公开资料整理

2017年1- 9月份工业子行业利润总额同比增速

数据来源:公开资料整理

9 月末,规模以上工业企业资产总计 110.5 万亿元,同比增长 7.9%;负债合计 61.6 万亿元,增长 6.7%;所有者权益合计 48.9 万亿元,增长 9.4%;资产负债率为 55.7%,同比下降 0.6 个百分点。

随着工业企业的利润持续提升,负债率稳步下降,工业企业未来对产品研发及升级的投入预计会不断加强。2017 年上半年,我国高技术产业和装备制造业增加值同比分别增长 13.1%和 11.5%,占规模以上工业比重分别为 12.2%和 32.2%,中国制造业正在向中高端迈进。从中长期看,我国制造业正处在‘爆发前夜’,虽然尚未实现总体跃迁,转型升级的压力依然很大,但向好趋势逐步明朗。

2017 年11月9月,工信部网站发布《高端智能再制造行动计划(2018-2020 年)》,《行动计划》提出,到2020 年,突破一批制约中国高端智能再制造发展的拆解、检测、成形加工等关键共性技术,智能检测、成形加工技术达到国际先进水平;发布 50 项高端智能再制造管理、技术、装备及评价等标准;初步建立可复制推广的再制造产品应用市场化机制;推动建立 100 家高端智能再制造示范企业、技术研发中心等,带动中国再制造产业规模达到 2000 亿元。

高端工业软件是中国从制造大国走向制造强国的重器之一 。智能制造包括智能化设计、仿真与验证;智能化采购、生产与交付;智能化运行、维修与回收等前中后三个阶段。有了前期高档设计软件,才能设计出智能产品;有了后期运维服务软件提供智能设备实际运行参数和健康状态的分析,才能形成智能化的生产线;有了中期高档经营生产管理软件将生产线和上下游集成起来,才能构成智能工厂。

综合来看,只有具备前中后三阶段的高档工业软件才能实现真正的智能制造。高端工业软件控制着设计、制造和使用阶段的产品全生命周期数据,必然能够主导制造业的发展方向;因此,高端工业软件是中国从制造大国走向制造强国的重器之一。

目前,中国高端工业软件市场 80%被国外垄断,中低端市场的自主率也不超过 50%。由于高端工业软件价格昂贵,大多中小企业难以承受,必然导致跟不上智能制造的革命步伐,而少数示范企业构不成真正的工业 4.0社会。软件行业的产品和服务正在逼近硬件行业,逐步成为制造业新的主战场,西门子、GE 等公司正在投入巨资研发未来工业软件, 估计到 2020 年,全球工业互联网服务市场将会达到 5140 亿美元,相当于目前全球高铁市场的一半。

相关报告:智研咨询发布的《2018-2024年中国计算机市场分析预测及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)