直播和是典型的“社会化视频”2012-15 年是中国网络直播行业高速发展的四年:娱乐直播用户突破 1 亿,娱乐直播收入突破 100 亿,天鸽互动、欢聚时代等直播平台上市,微博、陌陌也通过直播找到了新的生命力。

1、娱乐直播:用户习惯变迁、内容单一导致未老先衰

中国的娱乐直播行业最早可以追溯到 2005 年。在早期,各大直播平台各有特色,例如 YY主打语音直播、9158 主打视频交友;但是随着行业发展,各大平台不约而同地走向了秀场直播的道路,观众打赏成为了主流盈利模式。从 2014 年开始,移动端取代 PC 端成为直播行业的主战场,巨大的移动用户群使得直播的用户基础和盈利能力都大幅度提升。然而,到了2016 年下半年,直播行业已经出现明显的“盛极难继”趋势。

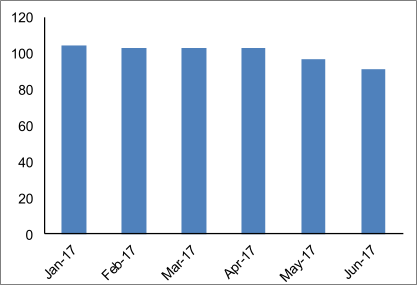

直播全平台月活用户(PC 端+移动端)于 2015 年突破 1 亿,2016 年第三季度达到 1.53 亿的历史高点,此后就裹足不前。更严重的是,移动直播用户从今年 3 月开始,出现了明显的环比下滑趋势。在移动互联网渗透率见顶的今天,大部分移动应用本来就面临着后续增长乏力的困境;直播应用想要恢复用户增长,可谓难上加难。我们认为,直播行业渗透率的历史高点,很可能已经过去了。

全平台直播月活用户停滞不前(百万人)

数据来源:公开资料整理

移动直播月活用户开始下降(百万人)

数据来源:公开资料整理

为什么移动直播在 2015-16 年的高速增长之后,迅速陷入了“未老先衰”的窘境?我们认为,最重要的原因是:直播的主流形式——秀场直播,不符合移动用户的观看习惯。一次秀场直播一般会持续几个小时,主播的大部分时间都花在与观众交流、调动观众胃口上,真正的才艺展示时间很低。观众会发现,进入房间半小时之后,主播只唱了一首歌;这种内容形式不适合在移动端利用碎片时间观看。在早期的新鲜感褪去之后,移动用户对直播的兴趣自然会下降。

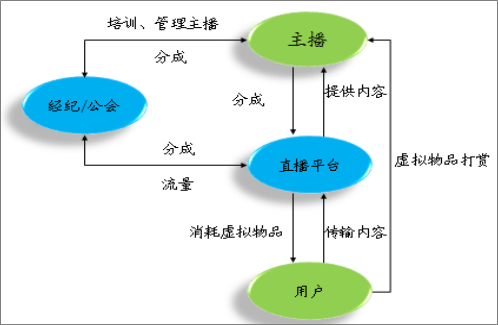

从 PC 端到移动端,从 2005 年到 2017 年,秀场直播的花样和套路不断翻新,基本逻辑却从无变化:主播表演才艺,平台提供场所和渠道,观众花钱购买虚拟物品进行打赏。这个顺畅的逻辑,是直播平台实现盈利的基础,但是高度成熟、同质化、缺乏变化,使得秀场直播陷入停滞。各大直播平台的打赏变现模式差别很小,基本只体现在:有没有经销商;公会的介入程度;VIP 会员系统的设计等。公会是主播的经纪人和重要推手,为主播提供流量、介绍商机;打赏收入是由平台、主播和公会分享的。各大直播平台提供的内容也很类似。

秀场直播的打赏变现模式

数据来源:公开资料整理

2015 年,以映客为代表的“全民直播”一度成为行业主流,直播吃饭、直播逛街甚至直播做家务等都吸引了很多眼球。然而,全民直播的内容空洞、缺乏持续吸引力,很大程度上只是一阵风;成名的“素人主播还是要投靠公会,成为秀场主播。说到底,以全民直播著称的映客、陌陌等平台最终仍然需要依靠秀场直播实现盈利。移动互联网降低了直播的门槛,却没有为直播带来更丰富、更充实的内容,给直播行业在 2017 年的“未老先衰”埋下了伏笔。

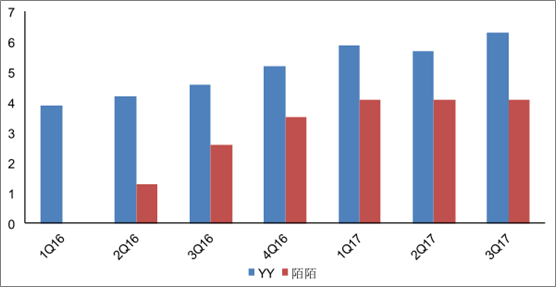

对主流直播平台来说,更重要的不是月活用户,而是付费用户。经历了 2016 年的高增长之后,陌陌的直播付费用户从 2017 年第二季度开始环比停滞;YY 的直播付费用户第三季度恢复增长,但是我们认为主要是游戏直播平台虎牙的贡献。依靠付费用户 ARPU 的提升,YY和陌陌的直播收入仍然维持着环比增长,但是这种增长的可持续性值得怀疑。其他直播平台面临的问题就更严重了。

YY 和陌陌直播季度付费用户环比出现停滞或下降

数据来源:公开资料整理

既然在打赏模式和内容上都无法做出新意,能不能在跨行业协同、多元化变现方面想办法呢?事实上,直播平台一直在探索打赏之外的营销变现模式,包括展示类广告(开机展示、频道冠名、礼物展示等)、原生类营销(口播广告、直播内品牌展示等)、服务类营销(主播在线下的现场营销,例如直播发布会)等;直播平台与电商平台的合作导流也一直在进行中。然而,要进一步发展营销变现、电商变现模式就要对秀场直播的内容形式进行改良。严格的说,多元化变现更适合垂直直播(包括但不限于游戏直播)而不是秀场直播。

2、游戏直播:“小而美”的细分市场能否成为主流?

游戏直播是目前用户基数最大、发展势头最好的垂直直播品类,与秀场直播、全民直播有鼎足三分之势。2014 年以来,随着国家对电竞的政策扶持加强、电竞游戏技术进步,游戏直播获得了资本方的高度关注,进入高速成长时期。然而,游戏直播最大的软肋是变现能力不足,远远落后于秀场直播,所以主流游戏直播平台几乎全部处于亏损状态。从今以后,随着游戏数据接口的开放和竞猜的兴起,游戏直播变现的突破口可能打开。

游戏直播与秀场直播一样,以观众打赏为主要变现模式,可是观众对游戏主播的打赏兴趣明显较低。原因很简单:在秀场直播中,主播几乎全程在与观众互动,观众的打赏能够立即看到回报;在游戏直播中,主播的大部分精力花在玩游戏上,无法调动观众的打赏积极性。对于职业电竞赛事,直播平台还可以考虑收取观看费用;对于数量庞大的业余赛事和日常游戏,直播平台的变现能力就非常有限了。

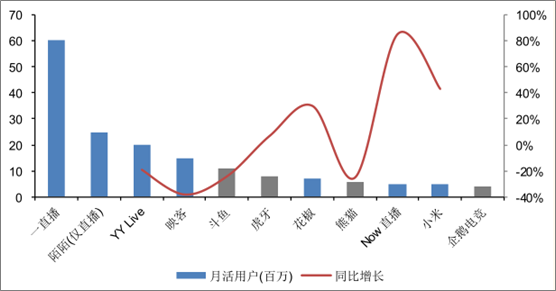

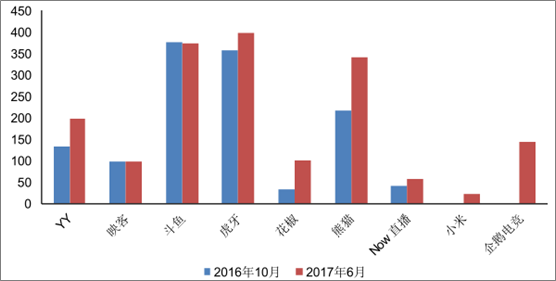

游戏直播的用户基数也不够庞大:2017 年 6 月,斗鱼、虎牙、熊猫等主流游戏直播平台的月活用户规模,远远逊色于 YY 等秀场直播平台。我们认为移动电竞的崛起可能改变这种局面:以《王者荣耀》为代表的移动电竞游戏的用户基数远远大于以《英雄联盟》为代表的PC 电竞游戏,今年夏天的《王者荣耀》《球球大作战》职业比赛都吸引了数百万直播观众;“吃鸡”端游和手游的崛起,又进一步扩大了游戏直播平台的影响力。只要移动电竞的浪潮持续下去,游戏直播的观众群必将不断扩大,变现的基础也会更加牢固。

游戏直播的用户基数远低于综合性直播平台

数据来源:公开资料整理

与秀场直播、全民直播相比,游戏直播最大的优势是用户黏性较强。斗鱼、虎牙、熊猫 TV 等游戏直播平台的月均用户使用时间,远远超过综合性直播和秀场直播平台;腾讯的企鹅电竞成立不到一年,月均用户时间就超过了映客。耐人寻味的是,Now 直播和企鹅电竞同属腾讯旗下,成立时间相差不多,前者主打社交直播,用户黏性远远不及后者。由此可见,游戏直播具备独特的吸引力,是典型的“小而美”的垂直娱乐类型,这是它获得资本方青睐的基础。

游戏直播的月均用户时间(分钟)遥遥领先

数据来源:公开资料整理

2015 年,游戏直播平台也进入了争抢头部主播的“烧钱阶段”,其导火线是熊猫 TV和斗鱼 TV的挖角事件。在熊猫 TV还没有正式上线的情况下,头部游戏主播就开始了“抬轿式”的身价普涨;在几轮“挖角出价”和“挽留开价”后,明星主播的身价往往出现几十倍、上百倍的增长。游戏主播成本直追秀场主播,但是收入潜力远远不及。2016 年虎牙 TV亏损 4 亿人民币,斗鱼、熊猫等平台估计也处于严重亏损状态。2016 年下半年,直播平台和资本方都意识到:为主播烧钱是个无底洞,明星主播带来的流量很难变现。游戏直播平台的战略重点转向泛娱乐内容制作、核心赛事转播、平台赛事举办等方面。

2016 年以来,游戏直播平台找到了一条互动性更强的变现模式:竞猜。游戏竞猜能增加观众对游戏内容和电竞比赛的代入感,从而增加付费冲动;只要不涉及真实货币的兑换,竞猜就能获得监管部门的允许。不少直播平台的竞猜模式已经比较成熟,例如虎牙直播用金豆进行礼物赠送、银豆进行结果竞猜等。但是竞猜的内容仍然比较单一,一般只能猜胜负,或者是猜“主播取得的人头是单数还是双数”等技术含量较低的话题。这种竞猜还无法成为主要收入来源。

虎牙直播页面右侧的银豆竞猜

数据来源:公开资料整理

怎么解决游戏直播竞猜内容单一的问题?我们认为,如果游戏厂商对直播平台开放数据接口、实现竞猜的自动结算,就能彻底解决这个问题。例如,观众可以猜测一局《王者荣耀》比赛由谁拿下首杀,由哪一方推倒第一个塔,等等。游戏数据接口可以与打赏结合起来,例如“一旦消灭对方英雄,则自动打赏若干礼物”。2017 年 2 月,《英雄联盟》的开发方就公开表示,将在时机成熟的时候对第三方开放数据接口。如果《英雄联盟》真的开创这个先例,我们相信《王者荣耀》等移动游戏也会迅速跟进,那才是游戏直播黄金时期的开始。

游戏直播是最早发展起来的垂直直播类型,但绝不是唯一的垂直直播类型。近年来,虎牙、斗鱼等游戏直播平台也在向其他垂直内容扩张,例如户外内容、线下娱乐内容、音乐内容等。以全民 K 歌、酷我直播为代表的音乐直播,近年来崛起速度很快,与版权音乐形成了协同效应,很可能成为下一个成熟的垂直直播内容。当然,垂直直播普遍缺乏秀场直播那样成熟的变现模式,还需要漫长的摸索。

相关报告:智研咨询发布的《2017-2022年中国直播行业运营态势及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告

《2024-2030年中国网络娱乐直播行业市场动态分析及未来趋势研判报告》共九章,包含中国网络娱乐直播行业发展环境洞察,中国网络娱乐直播行业市场前景预测及发展趋势预判,中国网络娱乐直播行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![东方甄选粉丝一周破千万,累计观看人次达1.45亿[图]](http://img.chyxx.com/images/2022/0617/33d500e8b0ead388ed27a6cfcf751c509da31f7c.jpg?x-oss-process=style/w320)

![花椒直播母公司花房集团拟于港交所上市,拥有注册主播约10.1百万名[图]](http://img.chyxx.com/2021/10/Z3380GSSZZ_m.jpg?x-oss-process=style/w320)

![2021年直播电商行业政策分析:呈现“中央重监管,地区重扶持”的政策特点[图]](http://img.chyxx.com/2021/10/P3198JTUNI_m.jpg?x-oss-process=style/w320)