“缺屏少芯”的产业格局促使我国 2010 年以来不断加大对集成电路和面板的政策扶持,2016 年中国大陆电视面板的自给率已经超过 80%,集成电路国产化将是政策和产业基金重点支持的领域。国家“大基金”主要投向是资金和技术最密集的 IC 制造业,而从中小企业的投资机会来看,在 IDM 模式转向垂直分工的产业趋势下,推荐关注第三方专业测试和深入细分领域的 IC 设计。

1、“强需求+ 强政策”推动大陆 IC 产业加速

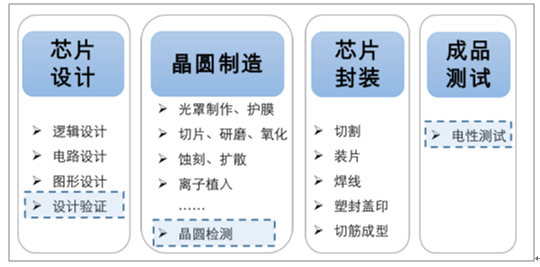

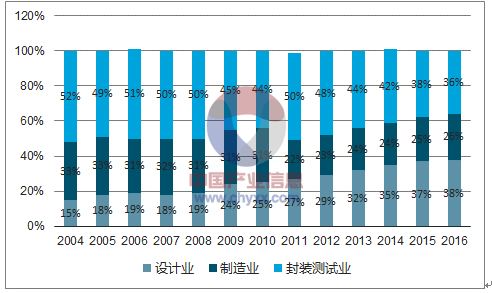

市场需求大,主要依赖进口。集成电路产业链主要包括设计、制造、封装、测试等环节,设计和制造环节是核心。我国集成电路市场需求庞大,但整体技术与制造工艺与国外差距较大,2016 年之前一直是壁垒较低的封测业占比最高。我国集成电路主要依赖进口,2013 年我国集成电路进口突破 2000 亿美元,2016 年贸易逆差扩大到 1660 亿美元。政策大力扶持,“大基金”投入,我国集成电路产业迎来黄金发展期。集成电路产业是国家战略性新兴产业,2014 年国务院发布《国家集成电路产业发展推进纲要》以来,政策支持力度加大,国家集成电路产业投资基金正式设立,重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业,集成电路产业加速追赶。2014-2016年我国集成电路连续三年增速均达到 20%左右,远高于同期全球半导体行业 4%的复合增速,2016 年我国设计业占比首次超过封装测试业,产业链的核心环节在不断加强。

集成电路产业的主要环节

数据来源:公开资料整理

我国集成电路进出口情况(亿美元)

数据来源:公开资料整理

我国集成电路销售额和增速情况(亿元)

数据来源:公开资料整理

全球半导体销售额和增速情况(亿美元)

数据来源:公开资料整理

我国集成电路细分行业的占比情况

数据来源:公开资料整理

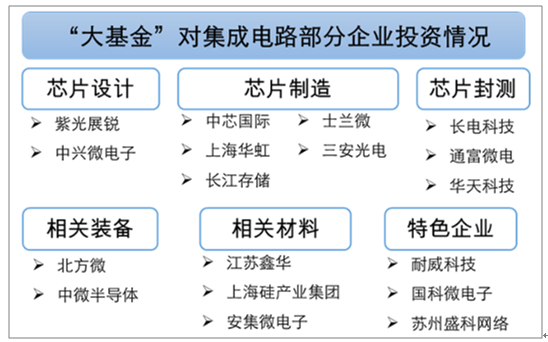

国家集成电路产业投资基金投资的部分企业情况

数据来源:公开资料整理

2、关注第三方专业测试、深入细分领域的 IC 设计

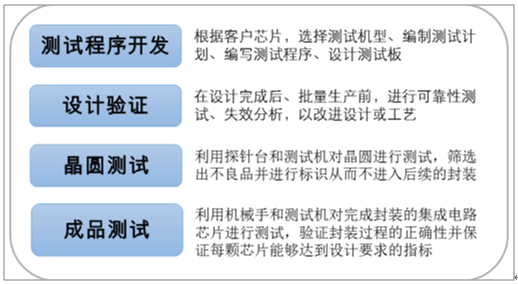

测试贯穿全产业链,随着行业发展需求将更加强劲。集成电路测试包含测试程序开发、设计验证、晶圆测试、成品测试等细分领域,测试贯穿从设计到成品的整个产业链。我国大陆集成电路封装业龙头与国外差距相对较小,但在测试领域差距仍较大,随着集成电路整体的快速发展,测试的市场需求将更加强劲。

第三方专业测试具有独特优势。大部分封装厂商会同时做测试,但是集成电路产业垂直分工的深化、芯片的复杂程度不断提升,一方面专门的设计厂商缺乏测试的技术和设备,另一方面封装厂商针对非通用芯片的测试可能面临产能利用率较低的问题,第三方测试厂商在专业水平、产能利用率等方面的独特优势。

对比台湾地区和全球水平,第三方测试空间巨大,有望培育出强大的龙头企业。台湾地区的集成电路测试在封装测试业中占比稳定在 30%左右,全球第三方测试在整个集成电路行业的占比约为 2%。根据国务院发布的《国家集成电路产业发展推进纲要》目标,到 2020 年我国集成电路行业销售收入年均增速超过 20%,封装测试技术达到国际领先水平,假设未来几年行业增速为 20%,随着制造业、设计业的加大投入和占比提升,假设未来几年封装测试业占比每年降低 2%,则 2020 年我国集成电路行业收入达到 8990亿元、封装测试业收入达到 2517 亿元。假设按规划 2020 年我国封装测试业达到国际先进水平,参考台湾地区测试占封测业 30%、全球第三方测试占行业 2%的水平,我国测试业销售收入有望达到 755 亿元,第三方测试业有望达到 180 亿元。第三方测试业有较大的空间,且参考台湾地区第三方独立测试企业京元电子在测试业 14%的市占率,目前大陆测试企业普遍较小,在集成电路产业快速追赶的同时,有望培育出强大的第三方独立测试龙头企业。

集成电路测试行业的主要细分领域

数据来源:公开资料整理

国集成电路封装测试业的销售额与增速情况(亿元)

数据来源:公开资料整理

台湾地区 IC 测试业在封测业、整个 IC 产业的占比情况

数据来源:公开资料整理

Fabless 模式下企业更加专注于集成电路设计,轻资产模式给予小企业发展机会。半导体行业最初为 IDM 模式,即集成电路制造商自行设计、加工、封测和销售,英特尔、三星等典型的 IDM 企业仍是行业龙头。随着集成电路行业的不断发展,设计业、制造业、封装业、测试业分工逐步深化,企业只从事集成电路设计的 Fabless 模式逐步发展起来,给制造业落后地区以及小企业带来发展机遇,Fabless 模式全球销售额占比从1999 年的 7%提升至 2016 年的 30%。

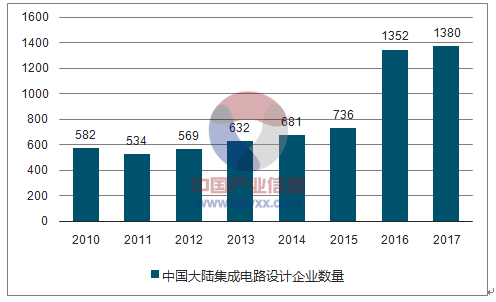

我国大陆集成电路设计业快速发展成第一大细分行业,企业数量庞大、以小企业为主。我国集成电路设计公司以 Fabless 模式为主,2010 年以来持续快速发展,2016 年设计业占比提升至 38%,成为集成电路第一大细分行业。但从行业格局来看,我国前十大集成电路设计企业市占率仅为 46.11%,1380 家企业中仅 16 家企业员工超 1000 人,88.62%的企业是员工人数少于 100 人的中小企业,市场格局尚未固化。

下游应用领域众多,深化细分领域的集成电路设计公司值得关注。集成电路的下游应用领域众多,非通用芯片设计的差异化不断加深,在物联网、人工智能、安全防护、汽车电子等领域有广阔的应用前景,2016 年我国集成电路设计产品在通信、消费、多媒体、智能卡、计算机领域的销售额均超过 100 亿元。我国集成电路设备和制造业的水平在加速提升,将为设计业的发展提供更好的配套。

我国集成电路设计业的销售额与增速情况(亿元)

数据来源:公开资料整理

我国集成电路设计企业数量情况(个)

数据来源:公开资料整理

2016 年我国集成电路设计企业在不同领域的分布情况

- | 企业 | 占比 | 销售额(亿元) | 占比 |

通信 | 241 | 17.695 | 688.4 | 45.33% |

消费类 | 589 | 43.25% | 311.52 | 20.51% |

多媒体 | 43 | 3.16% | 176.69 | 11.64% |

智能卡 | 69 | 5.07% | 131.67 | 8.67% |

计算机 | 107 | 7.86% | 112.53 | 7.41% |

模拟 | 219 | 16.08% | 64.74 | 4.26% |

功率 | 77 | 5.65% | 30.05 | 1.98% |

导航 | 17 | 1.25% | 2.92 | 0.19% |

合计 | 1362 | 100% | 1518.52 | 100% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国集成电路行业竞争格局及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告

《2026-2032年中国通用集成电路行业市场动态分析及前景战略研判报告》共六章,包含通用集成电路行业企业分析,2026-2032年中国通用集成电路行业发展前景预测分析,2026-2032年中国通用集成电路行业投融资战略规划分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询