一、中国酒店行业发展现状分析

目前有限服务酒店的竞争格局呈现锦江、首旅、华住三强鼎立的局面,位列第一梯队。CR10最高的是经济型酒店品牌,约为65%,其次是中端酒店,约为60%,高端酒店行业集中度最低,CR10不到40%。经济型酒店CR10有下降的趋势,中端酒店、高端酒店CR10略有上升。

酒店品牌十强市场占有率

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国酒店市场运行态势及投资战略咨询报告》

目前国内酒店业排名靠前的酒店集团主要从事经济型酒店和中端酒店的经营管理,即以有限服务酒店为主业。有限服务酒店的行业规模不断扩大,而16年增速已明显下滑。其中主要是经济型酒店供给端饱和引起整合出清、升级改造带来的增速放缓,大型酒店集团着力布局中端酒店带来其规模扩张。

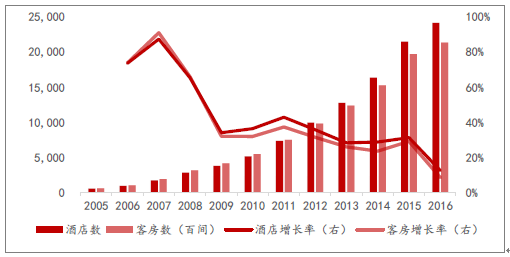

有限服务连锁酒店规模增长

资料来源:公开资料整理

中国酒店集团规模五强

- | 2015 | 2016 | 2017 | ||||||

排名 | 集团名称 | 客房数 | 门店数 | 集团名称 | 客房数 | 门店数 | 集团名称 | 客房数 | 门店数 |

1 | 如家 | 296,075 | 2,609 | 锦江国际 | 341,666 | 2,783 | 锦江国际 | 602,363 | 5,977 |

2 | 锦江国际 | 231,033 | 1,520 | 如家 | 321,802 | 2,922 | 首旅如家 | 373,560 | 3,402 |

3 | 华住 | 209,955 | 1,995 | 华住 | 278,843 | 2,763 | 华住 | 331,347 | 3,269 |

4 | 铂涛 | 195,976 | 2,112 | 铂涛 | 238,519 | 2,662 | 格林豪泰 | 148,872 | 1,712 |

5 | 格林豪泰 | 108,458 | 1,219 | 格林豪泰 | 134,164 | 1,521 | 东呈 | 63,169 | 733 |

资料来源:公开资料整理

1、2014年以来,酒店出租率数据持续向好。

从行业平均数据来看,自14年初开始行业一年动态平均出租率(定义一年动态平均出租率为t-11月至当月共12个月出租率的平均值)始终维持上扬态势。三星级酒店的出租率复苏水平远好于四星级酒店和五星级酒店。四星级酒店的出租率近年来始终位居行业最高位。

全国样本星级饭店平均出租率

资料来源:公开资料整理

二、平均房价分化明显。

三星级酒店强劲复苏、四星级酒店保持稳定、五星级酒店持续下滑。

全国样本星级饭店平均房价

资料来源:公开资料整理

受益于稳定增长的出租率水平和平均房价,三星级酒店RevPAR持续上升。三星级酒店需求端稳定,在供给端整合出清、结构优化后行业迎来了此轮强劲复苏。四星级酒店RevPAR保持稳定,酒店数量也保持平稳增长水平。与之形成鲜明对比的是五星级酒店,大幅下降的平均房价拖累RevPAR,14年至今新增约14%的五星级酒店,供给端增加也是影响RevPAR的重要因素。

全国样本星级饭店RevPAR

资料来源:公开资料整理

二、酒店业发展趋势预测

在中国酒店业巨头忙于兼并、扩张、布局中端酒店抓取消费升级带来的行业机遇之时,全球酒店业也正面临着时代和技术发展带来的变化。OTA与酒店集团的合作与竞争是一个保持微妙平衡的课题。新一代商务旅客、酒店常旅客行为爱好的变化给酒店集团的营销和服务带来更高要求。民宿的兴起分流了一部分热衷体验新鲜事的旅客。

对于中国酒店业集团来说,经济型酒店的复苏已确认,中端酒店的布局也紧锣密鼓。而更重要的是,在本轮酒店景气周期持续时,酒店集团需要及时调整好品牌布局和存量酒店结构。在以平均房价为主要推动力的经营现状下,集团集团需通过会员计划、信息系统、在店服务等的完善,提高RevPAR和毛利率。

预计经济企稳带动需求端向好,经济型酒店强劲复苏、中端酒店稳步增长,同时供给端优化将带来酒店集团经营业绩快速增长,盈利有望持续提升。看好龙头酒店

全球酒店业发展趋势预测

序号 | 趋势 |

1 | “轻资产”转变仍在继续 |

2 | 科技投资提升酒店盈利能力 |

3 | 推进直订仍是关注重点 |

4 | 企业顾客尚保持谨慎态度 |

5 | 休闲需求仍是酒店业务亮点 |

6 | 税收改革或助行业发展 |

7 | 亚太地区成增长主力 |

8 | 前景“谨慎乐观” |

资料来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)