1、回顾 2017 年:增速新常态的元年

(1)行业增速开始换挡,市场信心从悲观到逐渐恢复

增速开始换挡,未来三年仍属高速增长。2010-2016 年,业务量复合增速高达 54%。2017 年前 10 个月增速“仅”29.1%,相较 2016 年同期(54.2%)明显放缓。

由于北京清查整治及其他省市可能效仿跟进,短期内(2017Q4)快递行业增速会受影响。计 我们预计 2017 年全年业务量 410 亿件左右,对应增速为 31% 左右。

网购小额、多频次新趋势将一定程度抵消网购交易额增速下滑所带来的影响,未来3 年电商件仍是业务量增长主要驱动因素。 预计 2017-2019 年复合增速 30% 左右,2019 年快递业务量将突破 600 亿件,此后将进入平稳增长阶段(增速为 GDP 增速的 2 倍左右)。

相关报告:智研咨询发布的《》

2010-2016 年快递业务量复合增速高达 54%

数据来源:公开资料整理

市场信心从悲观到逐步恢复:

抛开春节因素,2017 3 月、4 月业务量增速仅为 28.1%和 25.7%,增速从过去 6年的 50%以上放缓至 30%左右。叠加网购增速持续放缓,市场对快递行业未来几年的增速趋于悲观,快递公司股价开始从借壳之后的高位开始回调。

2、行业竞争格局持续改善,旺季前提价释放积极信号

行业竞争格局持续改善。2017 年 10 月,CR8 达到 78.4,创近三年新高。我们认为快递行业竞争格局将会持续改善:

2019 年前后,三四线快递将逐渐转型或被淘汰出市场,CR8 持续提升;

2020 年后,通达系之间大概率开始整合,CR4 有望达到 90 以上。

考虑到目前通达系全部上市,充裕的资金将加大其内部之间整合难度。我们认为通达系之间的整合形式与推动力或有不同:

整合形式方面,也有可能是几家建立一个类似集运班轮联盟,通过相对紧密的联盟协作来提高议价能力、提高资源的利用率。

推动力方面,同时持有两家快递公司股份的资本有可能会是推动整合的重要力量。如阿里系分别持股圆通速递与百世物流,红杉资本分别持股中通快递与百世物流。

CR8 创 创 2014 年 年 9 月份以来新高

数据来源:公开资料整理

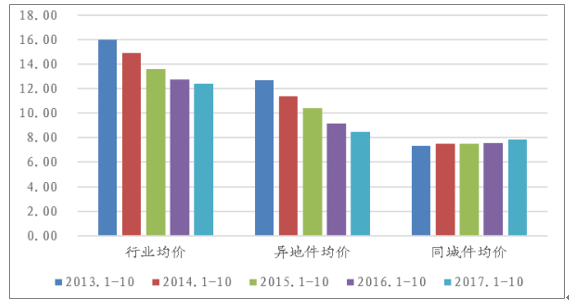

同城件均价同比增长是最大的亮点。2017 年 1-10 月快递均价跌幅收窄至 2.67%(去年同期为 6.24%),异地件均价跌幅收窄到 7.31%(去年同期 11.93%), 同城件均价同比长 增长 3.97%。我们认为单价跌幅持续收窄态势明朗,未来单价有望企稳回升:

从加盟商网点来看,仅能保持 3%-5%的微利。叠加城市外卖配送推动末端配送人力成本持续攀升,现行价格已无继续下行空间(同城件均价连续两年增长便是佐证)。

从总部来看,前六家市场份额相差不大,已无法通过价格战大幅提升市占率。且 A股借壳上市均有业绩承诺压力,持续补贴加盟商网点的方式打价格战动力不足。

韵达、中通旺季前宣布提价,其他几家实际也有跟进动作,这反应了行业涨价诉求。

行业与异地件均价跌幅持续收窄,同城件均价持续提升

数据来源:公开资料整理

3、跨界实现多元化发展,剑指综合物流服务提供商

在巩固传统业务的同时,主要快递公司通过加码新业务,有望继续获得高速增长:

顺丰前三季度重货、冷运、同城配及国际业务增速分别高达 85.9%、73.6%、25000%、39.1%,其中重货、冷运业务有望 3 年内营收突破百亿元大关。

韵达有序推进以快递为核心的“生态圈”建设,以多样化的产品及服务打通上下游、画大同心圆,在智能快递柜、仓配一体化及云仓、跨境物流等方面持续开拓。

圆通收购先达国际物流,代表其对于国际业务的布局。与此同时,公司的航空机队、快运版图都在稳步推进之中。

申通围绕“以快递为基础,拓展产业链,构建生态圈”的发展思路,在仓配一体化、冷链物流、智能快递柜等方面进行了有效的延伸。

4展望 2018 年:转型的步伐必将加速

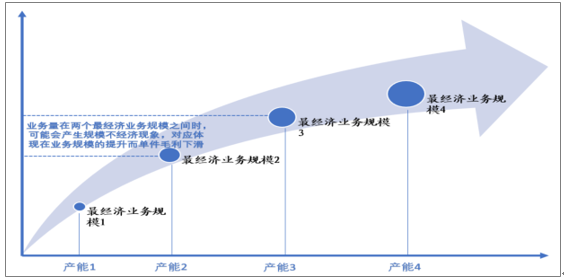

(1)资产变重是大趋势,不同阶段或存在对应“最经济业务规模”

商家逐渐开始将物流服务作为购物体验重要的一个环节。从订单选择权方面,一般电商平台会推荐商家使用评分较高、投诉率较低的快递企业,以保证物流体验,但最终的选择权还是在于商家,商家可以根据需求自行选择快递公司发货。

阿里平台中卖家差评原因调查

数据来源:公开资料整理

快递企业加大固定资产投入,包括转运中心、信息系统及干线运输网络等。其中处于关键节点的转运中心建设需大笔资金投入,以圆通上海计划建造的转运中心为例,需要 15.7 亿元,而其从建设到产能利用率达到一定水平需 2-3 年时间。因此, 我们认为快递公司基于当前的产能水平,皆存在一个最佳经济业务规模。而在新产能投入后,均存在一段业务相对不经济过程,至到业务规模量达到新产能所对应最佳业务规模。

不同阶段或存在对应“最经济业务规模”

数据来源:公开资料整理

(2)两种模式各有千秋,但短期仓配模式难以撼动网络快递地位

从需求端来看,随着网络消费呈现个性化趋势,仓配模式目前裹仅占电商件包裹 12%左右,短期内也很难有幅度提升的空间:

仓配模式适合高流量、少单品的货物,如家电、化妆品等,由于规模较大,单件库存成本相对较低,一般会选择设臵分仓靠近客户。

网络快递模式适合低流量、多单品的货物,如服装、食品等,库存成本高,销售预测较难,无法设臵分仓。

主要电商平台模式选择情况

电商平台 | 模式选择情况 |

阿里巴巴 | 天猫超市采用仓配一体化的配送模式,淘宝与天猫基本以网络快递模式为主,2016 年贡献超 7 成电商件包裹。 |

京东 | 自营业务(2016 年交易额占比约为 57%)和约 20%的第三方商家使用仓配模式,剩余 80%第三方商家使用网络快递模式。 |

苏宁易购 | 仓配模式为主(自建物流体系、收购天天快递) |

唯品会 | 仓配模式为主(品骏快递) |

聚美优品 | 以网络快递模式为主 |

微商 | 以网络快递模式为主 |

数据来源:公开资料整理

从快递公司来看,其自身也在拓展仓配业务,如:中通快递前三季度,收入端有约 10%就来自于大客户的仓配业务;顺丰控股前三季度,收入端有约 6%来自于仓配业务。

(3)加速转型,在新业务领域中砥砺奋进

快递企业越来越注重与其他行业企业的协同发展,开始拓展金融与商业业务。今年10 月,国务院办公厅印发了《关于积极推进供应链创新与应用的指导意见》(以下简称指导意见)。指导意见中提出,鼓励批发、零售、物流企业整合供应链资源,构建采购、分销、仓储、配送供应链协同平台。

顺丰提供的服务除了快递仓储等物流主业务外,还提供很多增值服务,比如包装服务、逆向物流、报关服务、金融服务等;

今年2月,申通快递与县域农业电商服务商安厨达成战略合作,双方将在市场开拓、安全农产品进城、完善城乡配送网络和优化县域物流快递体系等方面开展深度合作。

今年 4 月,圆通速递对外公布了其旗下的电子商务平台“妈妈商城”正式上线。今年8 月份,圆通速递在上海开了一家生鲜便利店——妈妈菁选。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国快递物流产业发展动态及未来趋势预测报告

《2022-2028年中国快递物流产业发展动态及未来趋势预测报告》共十三章,包含2022-2028年中国快递物流行业发展预测分析,2022-2028年中国快递物流行业投资风险与策略分析,2022-2028年中国快递物流行业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年浙江省物流快递行业发展现状、发展问题及发展建议分析[图]](http://img.chyxx.com/2021/09/T7161VG89K_m.jpg?x-oss-process=style/w320)

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)