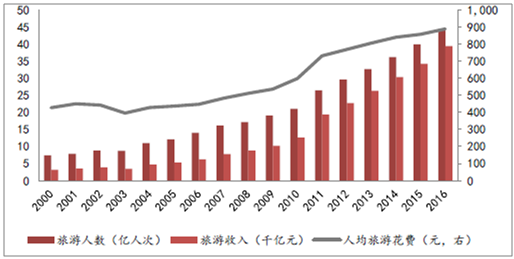

一、旅游行业持续快速增长

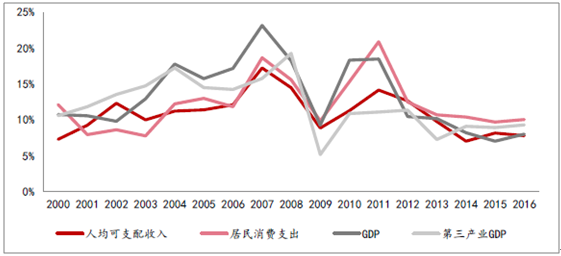

近三年以来GDP中第三产业发展速度明显高于GDP增速,第三产业在GDP中占比不断提升,第三产业有望持续增长实现跨越式发展,正逐渐成长为支柱产业。居民消费支出增长率长期高于可支配收入增长水平。居民消费支出的增加为我国消费市场的持续发展提供了坚实的基础。

旅游行业发展迅速,2000年至今我国旅游人数年复合增长率近12%,2016年旅游人数达到44.4亿人,人均旅游花费从2000年的427元增至2016年888元。旅游业发展速度大大领先于国民经济增速。2017年旅游行业继续维持稳步增长的态势。

国民经济和居民收支情况增长率

资料来源:公开资料整理

相关报告:智研咨询网发布的《2018-2024年中国互联网+商务旅游市场专项调研及投资前景预测报告》

我国旅游行业持续快速增长

资料来源:公开资料整理

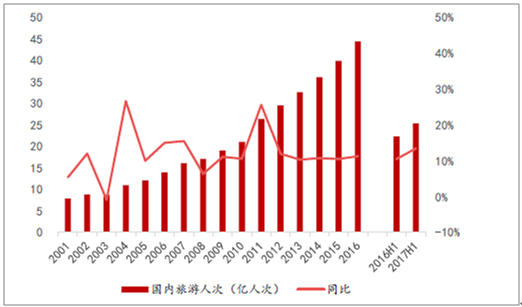

国内旅游人次

资料来源:公开资料整理

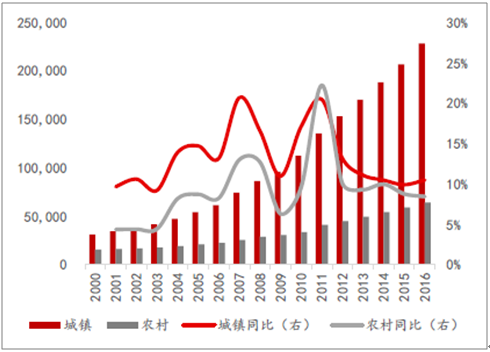

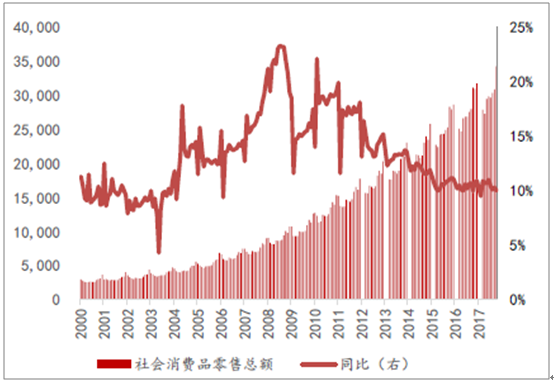

我国城乡居民消费支出持续维持高增速,消费力的增强、消费观念的转变为商品零售业带来了强劲增长的动力。在人口红利逐渐减弱的过程中,消费升级为消费市场贡献了增量。从社会零售的统计口径来看,近五年来社会消费品零售总额维持在10-15%的增速区间。

城镇、农村居民消费支出(亿元)

资料来源:公开资料整理

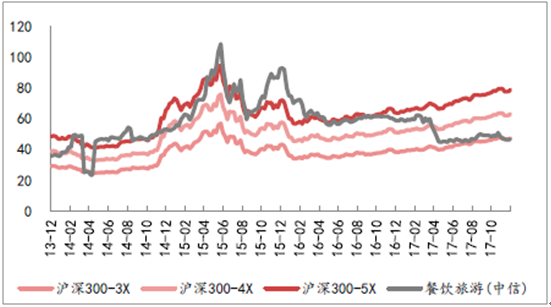

餐饮旅游行业平均估值38倍,从与沪深300平均估值的历史对比来看,旅游板块估值中枢约在沪深

沪深300和餐饮旅游板块PE(TTM)比较

资料来源:公开资料整理

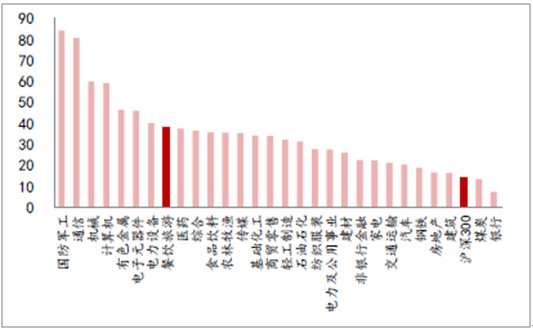

A股中信行业PE(TTM)

资料来源:公开资料整理

餐饮旅游板块公司PE(TTM)

资料来源:公开资料整理

二、旅游行业盈利情况分析

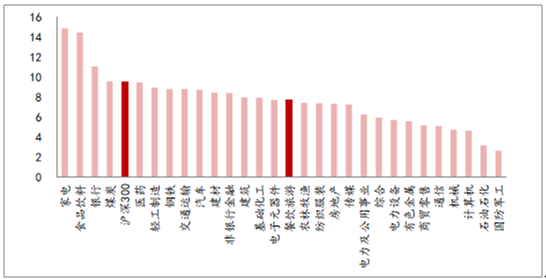

从行业盈利水平来看,2017年前三季度沪深300成分股加权净资产收益率为9.48%,餐饮旅游行业整体净资产收益率为7.65%,位于A股行业中等水平,排第15位。

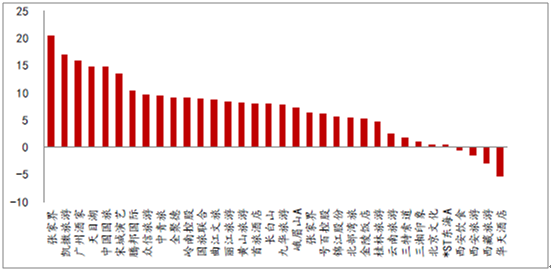

2017年前三季度旅游版块内净资产收益率最高的公司是张家界20.49%,为仅有的一家前三季度净资产收益率超20%的公司,另外还有凯撒旅游、广州酒家、天目湖、中国国旅、宋城演艺、腾邦国际前三季度净资产收益率超过10%,盈利能力较强。行业中有18家公司位于7.65%的旅游行业平均水平之上,4家公司净资产收益率为负数。

2017Q1-3 A股中信行业ROE排名(%)

资料来源:公开资料整理

2017Q1-3餐饮旅游板块ROE排名(%)

资料来源:公开资料整理

宏观上,免税业的发展受到国家免税政策、财税政策等的影响;微观层面上,社会零售的高增长和出境旅游的发展对免税业有很大的带动和促进作用。

社会零售品消费总额(亿元)

资料来源:公开资料整理

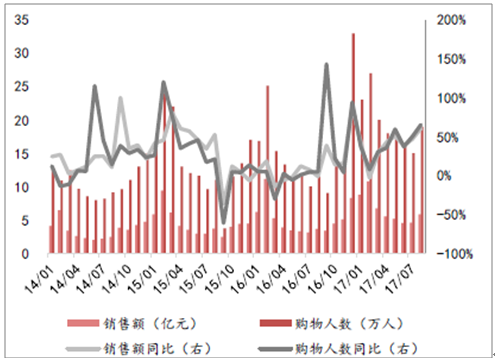

海南岛旅游发展为其离岛免税购物带来客流,离岛免税政策的不断放开促进了其免税销售额、人均消费额的稳步

海南离岛免税销售情况

资料来源:公开资料整理

2014年-2015年三季度,海南岛离岛免税销售额快速增长,随后增长趋缓,海南省规范旅游市场的整治卓有成效,今年以来一改上年度缓慢增长趋势,离岛免税销售额显著增长。除2月免税销售额同比下降3%以外,其他月份免税销售额同比增长率在28%-61%之间,1-8月累计销售额同比增长30%。

海南离岛免税销售月度数据

资料来源:公开资料整理

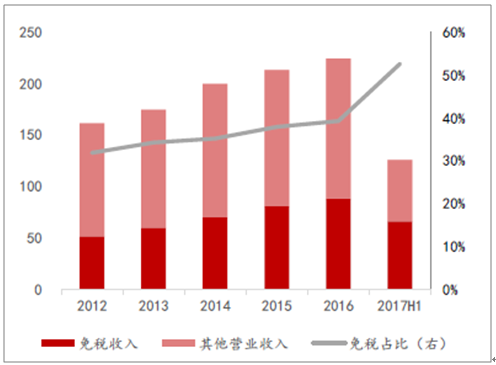

中国国旅免税收入情况(亿元)

资料来源:公开资料整理

经过多年的发展,我国免税业形成了百亿级规模的市场。境内免税店经营区域主要为机场、港口、边境口岸、飞机轮船列车等交通工具、海南岛,主要经营品种包括香化、烟酒、奢侈品等。

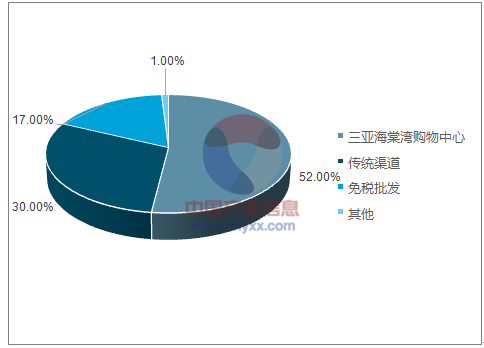

中国国旅是国内唯一一家可在全国范围经营免税业务的运营商。全资子公司中免公司业绩贡献逐年攀升。中免公司免税收入中一半来自于离岛免税业务。

传统免税业务中,公司在国内11家机场进境免税店招投标中成功中标昆明、广州、青岛、南京、成都、乌鲁木齐6家,并已获得香港机场烟酒产品经营牌照。

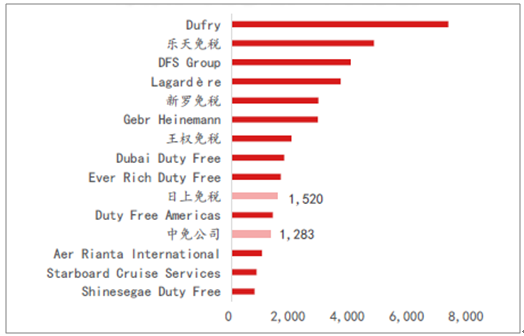

2016年日上和中免进入世界旅游零售商前15(销售额:百万欧元)

资料来源:公开资料整理

今年7月,中免收购日上免税行旗下负责首都机场免税业务的日上中国51%股权,两者分别中标首都机场T2和T3免税业务经营权,并带来明年上海虹桥、浦东两机场招标中免、日上再次合作的预期。

2016年中国国旅免税收入结构

资料来源:公开资料整理

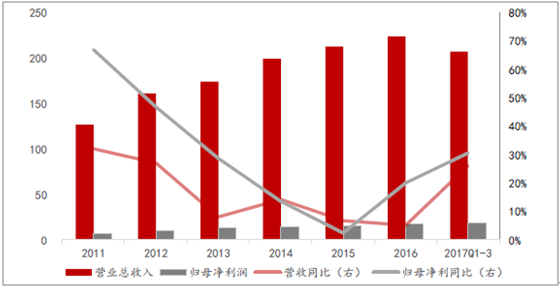

中国国旅营收增速低迷两年之后出现较大增速,今年前三季度同比增长24%,营收超207亿元,估算中免公司的免税贡献业绩约109亿元,其中4月日上中国开始并表,约贡献超27亿元免税收入;归母净利出现明显拐点,15年归母净利仅增长2.4%,随后开始反弹,16年增长20%,17年前三季度同比增长31%。

中国国旅营收和归母净利情况

资料来源:公开资料整理

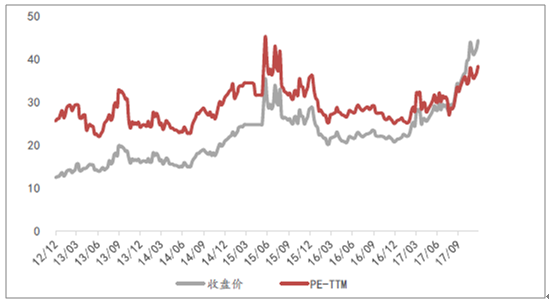

2017年以来中国国旅股价涨幅为104%,估值从26倍提升至38倍(动态估值),其快速发展的免税业务和靓丽的财务报表为高估值提供了保障。

中国国旅估值情况

资料来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026年中国元宇宙+旅游行业市场研究与投资预测分析报告

《2026年中国元宇宙+旅游行业市场研究与投资预测分析报告》共九章,包含中国元宇宙+旅游行业应用场景分析,中国元宇宙+旅游行业投资机会分析,中国元宇宙+旅游行业发展前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国旅游行业发展背景、产业链、旅游人次、旅游总花费及发展前景分析:旅游市场发展稳健,跨境旅游服务持续优化[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)