通信技术服务行业的发展与运营商的固定资产投资规模、技术更新的节奏和网络环境要求直接相关。固定资产投资规模越大,技术更新节奏越快,网络环境越复杂,通信运营商对网络技术服务的需求就越大,对服务商的技术能力和服务质量的要求就越高。近年来,我国电信行业发展迅速,电信业务量的增长也带来了通信技术服务市场规模的高速发展。

(1)电信业固定资产投资稳步增长

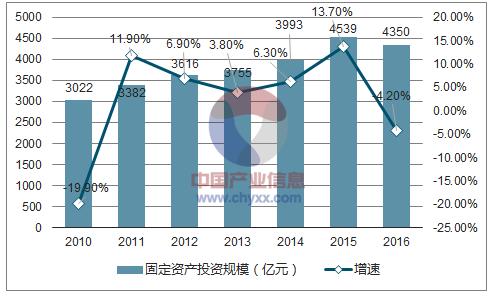

通信技术服务行业的发展直接受益于通信运营商的大规模基础建设投资,随着我国 4G 商用化的不断发展,我国电信业固定资产投资快速增长。根据统计数据显示,2015 年电信业固定资产投资额达 4,539.1 亿元,比上年增长 546.5亿元,同比增长 13.7%,比上年增速提高 7.4 个百分点,其中:移动投资 2,047.5亿元,同比增长 26.5%,占全部投资的比重达 45.1%,比上年提高 4.6 个百分点;互联网及数据通信投资完成 716.8 亿元,同比提高 79.9%,占比由上年的 10%提高至 15.8%。2016 年电信业固定资产投资规模完成 4,350 亿元,其中移动通信投资完成 2,355 亿元,同比增长 15.02%。最近两年,我国的电信业固定资产投资一直维持在 4,000 亿元以上的高位,随着 4G 应用的不断发展以及未来 5G 的商业化应用,三网融合快速推进,物联网应用场景逐步落地,一大批基站、光缆、宽带等电信基础设施需要升级换代,电信业的固定资产投资还会进一步增加,通信技术服务行业的规模也将越做越大。

电信业固定资产投资规模情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国通信技术服务市场运营态势及投资前景分析报告》

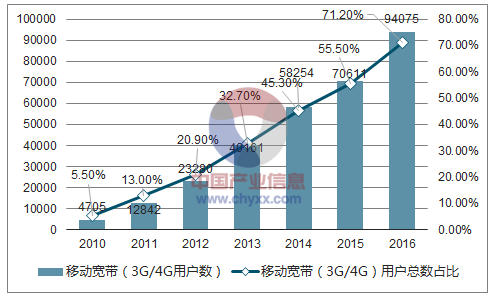

伴随着我国移动通信业的兴起与新一代的网络升级,运营商的网络运营资产量不断扩大。截至 2016 年 12 月末,我国移动用户已达 13.2 亿户,其中 4G 用户2016 年全年新增 3.4 亿户,总数达到 7.7 亿户,在移动电话用户中的渗透率达到58.2%;2G 移动电话用户减少 1.84 亿户,占移动电话用户的比重由上年的 44.5%下降至 28.8%。

我国3G/4G用户发展情况

数据来源:公开资料整理

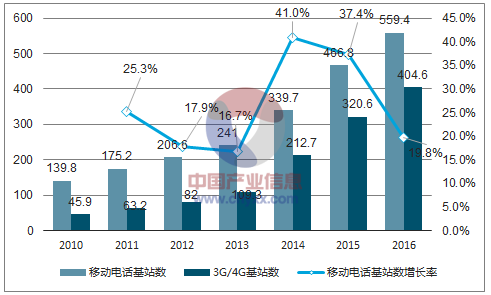

2016 年全年我国新增移动基站 92.6 万个,总数达 559.4 万个,其中 4G 基站新增 86.1 万个,总数达到 263 万个,3G/4G 基站总数达到 404.6 万个,占比提升至 72.3%。这些设备的投资和维护都将带动着通信技术服务业的快速增长。

2010-2016年移动电话基站发展情况(单位:万个)

数据来源:公开资料整理

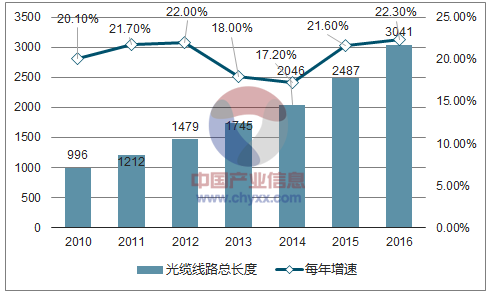

2016 年,全国新建光缆线路 554 万公里,光缆线路总长度 3,041 万公里,同比增长 22.3%,未来随着 4G/5G 的发展以及宽带升级,光缆线路的投资将会继续保持较快增长态势,这也会为通信技术服务行业带来更多机会。

我国光缆线路发展情况(单位:万公里)

数据来源:公开资料整理

(2)通信技术服务行业高速增长

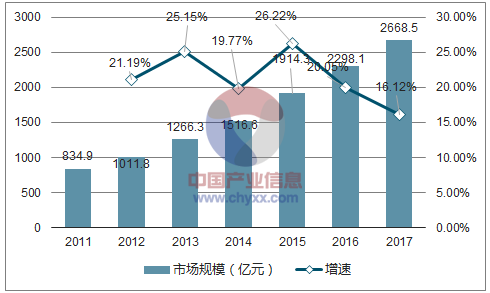

根据数据显示,2011 年我国通信网络技术服务市场规模为 834.9亿元,到 2014 年这一规模增长至 1,516.6 亿元,年复合增长率达到 22%。2015年 2 月 27 日,工业和信息化部向中国电信和中国联通发放“LTE/第四代数字蜂窝移动通信业务(LTE FDD)”经营许可,这意味着推动 4G 技术在我国融合发展,有利于发挥国内市场的规模效应,带动全球 4G 产业融合发展,促进信息消费并拉动投资增长,加快我国产业抢占国际 4G 创新的制高点,并增加我国在全球第五代移动通信系统(5G)发展中的话语权。通信行业将迎来新一轮的投资高峰,进而带动通信网络技术服务行业进入新一轮的增长期,为通信网络技术服务行业带来新的发展契机。预计 2017 年本行业的市场规模将达到 2,668.5 亿元。

我国通信网络技术服务市场规模

数据来源:公开资料整理

(3)通信技术服务外包模式已经成熟

随着通信网络规模的不断扩大,网络复杂程度不断提高,同时用户对移动通信服务质量的要求也越来越高,通信运营商面对不断提高的用户需求以及一些OTT 厂商的跨界竞争,已无需面面俱到,顾全整个通信服务产业链条的各个环节,而是把前期的网络规划、建设以及后期的网络维护、优化交给第三方专业厂商来做,自己则专注于市场营销、客户开发、品牌维护及内容管理等核心业务,不断贴近客户,降本增效,培育核心竞争力。

目前我国通信行业已经形成了成熟的技术服务外包模式,每年三大运营商均会对外进行招标,来不断满足自身网络建设及维护的需求,整个通信技术服务市场厂商众多,竞争较为充分,市场日趋成熟。

(4)行业集中度不高

纵观全球通信技术服务市场,欧美地区由于通信业发展比较早,通信技术服务市场发展比较成熟,行业市场化程度较高,而在我国,行业还处于成长期。

目前国内通信技术服务市场格局中,中通服的规模和市场份额处于领先地位,设备商、通信运营商亦占据一部分市场份额,而第三方通信技术服务商除了少数起步早、技术领先的企业外,大多数的通信技术服务商业务范围较窄,实力较弱,规模较小,主要集中在某几个省、市、地区,以本地服务为主,地域特性显著,整个行业在中通服以外的集中度不高。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)