今年1-4月全国商品房、住宅销售面积分别同比增长15.7%、13.0%,同时中部、西部、东北部销售面积增速均好于东部,显示出目前三四线城市出现普遍性向好。根据以一二线城市为主的三十个大中城市的销售数据,去年 10 月至今年 4 月,一、二、三线城市商品房成交套数同比下降幅度分别为 26.76%、22.56%、18.26%,三十城中的 13 个三线城市销售情况明显好于一二线城市。

去年10月20余城陆续出台房地产政策后三线城市成交套数同比降幅小于一二线城市

数据来源:公开资料整理

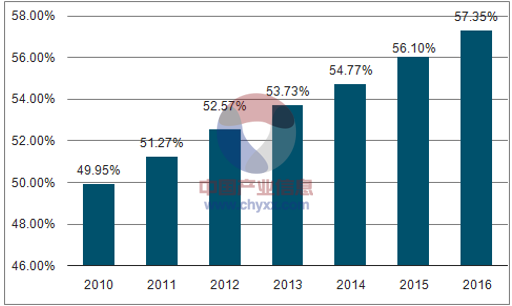

全国城镇化率(城镇人口占总人口比重)从 2010 年的 49.95%提高到 2016 年的 57.35%,年均增加 1.23 个百分点。与发达工业国家的 80%左右相比,我国的城市化率仍有较大幅度的提升空间。国务院发布的《国家新型城镇化规划(2014-2020)》也提出,力争到 2020 年常住人口城镇化率达到 60%左右,实现1 亿左右农业转移人口和其他常住人口在城镇落户。按照户均人口 2.9 人计算,可能产生3450 万套的房屋购置需求。

2010-2016年间全国城镇化率年均提高1.23个百分点

数据来源:公开资料、智研咨询整理

根据数据,2016 年我国城镇人口 79,298 万人,按照户均人口 2.9 人计算,城镇户大约为 2.73 亿。

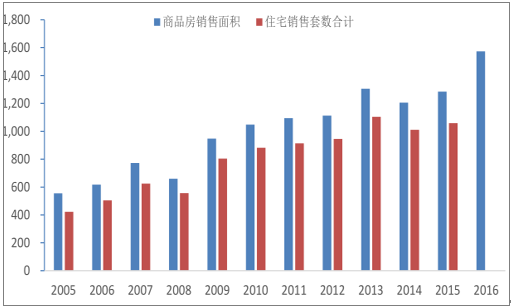

2005-2015年房地产处于高速发展的时期(百万平方米,万套)

数据来源:公开资料整理

2015 年全国城镇保障性安居工程已开工 783 万套,基本建成 772 万套,均超额完成年度目标任务。2011-2015 年间,每年全国城镇保障性安居工程基本建成套数平均 803 万套。

2012-2015年间全国城镇保障性安居工程每年基本建成700万套左右(万套)

数据来源:公开资料、智研咨询整理

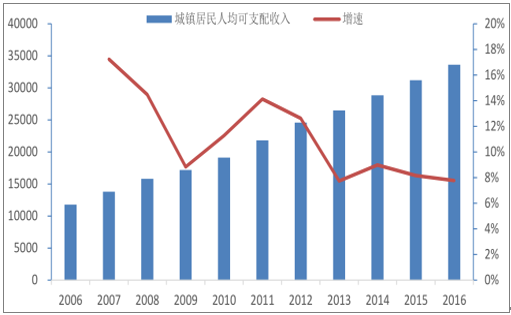

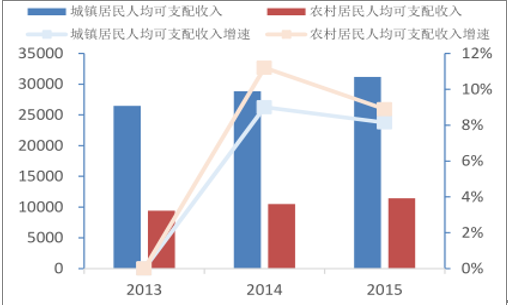

我国人均可支配收入由 2006 年的 11,760元增长至 2016 年的 33,616 元,年复合增长率为 11.07%,居民购买力不断增强。

城镇居民人均可支配收入持续增长(元)

数据来源:公开资料整理

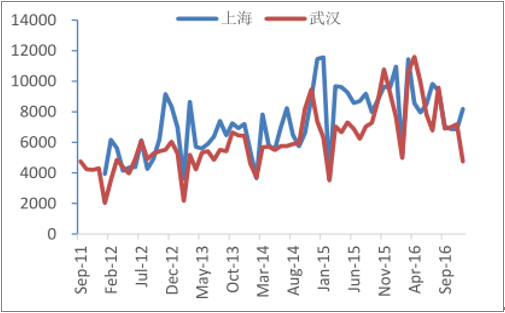

以武汉、上海为例,武汉90 平方米以下的小户型商品房数量从 2011 年的 46833 套增长至 2016 年的 94811 套,涨幅达 102%,上海 90 平方米以下的小户型商品房数量则从 2012 年的 67599 套增长至 2016年的 100792 套,涨幅也高达 49%;房地产开发投资额中,小户型住宅占比也不断提升,过去十年间从 16%增至 36%。

小户型商品房数量增长迅速(套)

数据来源:公开资料整理

90平以下小户型住宅开发投资占比不断提升

数据来源:公开资料整理

三四线城市消费主体规模正在扩张,消费量有望不断提升。一方面,全国流动人口大幅减少,外出农民工接近零增长,促进三四线城市本地消费需求增长。另一方面,城镇化趋势中农村人口向城镇聚拢,消费主体不断扩大。与一二线城市城镇化率相比,三四线城市城镇化水平仍有向上空间。

二三四线城市城镇化率中枢依次递减 (%)

数据来源:公开资料整理

购买力的提升、消费便利化使得三四线城市与一二线城市消费差距正在逐步缩小。2008 年以来基尼系数持续下降,农村居民可支配收入及消费支出增长速度均超过城镇居民收入增长,三四五线城市居民购买力在逐步提升。而互联网、物流的快速发展使得消费不再拘泥于某个区域,三四线城市消费正逐渐向一二线靠拢。

2008年以来基尼系数整体下行

数据来源:公开资料、智研咨询整理

农村居民人均可支配收入增长快于城镇居民(元)

数据来源:公开资料整理

农村居民人均消费支出增长快于城镇居民(元)

数据来源:公开资料整理

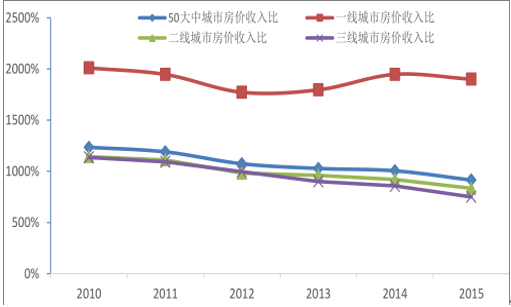

三四线城市地产销售明显好于一二线, 地产后周期影响或持续促进家具消费。从更长周期的视角来看,三四线城市库销比依然偏高,未来政策推动三四线城市去库存仍将是主要趋势。而且,居民收入增长的同时房价涨幅不高,2015 年三线城市房价收入比已下滑至 7.51,购房能力更强。三四线地产销售更多来自自住需求,因此对于后续消费的提振作用更加明显。同时,由于三四线地产的货币化安置政策和信贷优惠政策等因素,地产对于其它消费的挤出作用并不显著。

三线城市房价收入比较低

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![全国房价降回万元以下,扬州、深圳涨幅领跑全国[图]](http://img.chyxx.com/general_thumb/news/65.png?x-oss-process=style/w320)

![买到就是赚到,“双11”来天猫好房,单套最高能省100万元,“双11”网上卖房催着房子上网[图]](http://img.chyxx.com/general_thumb/news/56.png?x-oss-process=style/w320)

![中国楼市退潮了吗?谁在裸泳?谁还在买房?[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)