(1)快递物流包装印刷行业发展现状

① 下游快递物流行业市场快速发展

随着我国新型工业化、信息化、城镇化、农业现代化和居民消费水平的提升,电子商务在经济、社会和人民生活各领域的渗透率不断提高,近年来中国电子商务得到蓬勃发展,交易额一直保持快速增长,行业呈现出网购大众化、全民化的发展趋势。

根据统计数据显示,2012 年中国电子商务市场交易规模为 7.85 万亿元,其中网络零售市场交易规模为 1.32 万亿元。到 2016 年中国电子商务交易额达22.97万亿元,其中网络零售市场规模5.2万亿元。2012-2016年我国网络零售市场规模年均复合增长率高达 40.88%。

与此同时,和电商紧密相关的快递物流市场亦呈现快速发展的态势。据统计数据显示,2016 年,中国快递服务企业累计完成业务量 313.5 亿件,较上年同比增长 51.7%,市场规模继续稳居世界第一位;全国日均快件处理量超过 8,500 万件;业务收入累计完成 4,005 亿元,较上年同比增长 44.6%。2008 年至 2016 年间,中国快递业务量增长 19.8 倍,年均复合增长率达 46.1%。尤其是2011 年以来,快递物流市场规模增势迅猛,年平均增长率达 54.2%。

2011-2016年中国快递业务量情况(单位:亿件)

数据来源:公开资料整理

② 快递包装使用量的现状

相关报告:智研咨询发布的《2018-2024年中国包装印刷市场评估及未来发展趋势研究报告》

快递物流市场的快速发展,较大地带动了上游快递包装印刷行业的发展,以快递包装为核心的产业正在集聚和形成,快递包装产业的发展已初具规模。根据报告显示,我国快递领域的包装主要集中在快递运单(含快递电子运单,下同)、编织袋、塑料袋、封套、包装箱、胶带以及内部缓冲物。

国家邮政局报告显示,2016 年,全国共消耗了快递运单 312.8 亿份、编织袋 32 亿条、塑料袋 147 亿个、封套 34亿个、包装箱 86 亿个。2014-2016 年,我国快递包装使用情况变化情况如下:

数据来源:公开资料整理

(2)快递物流包装印刷行业发展趋势

①快递业务量继续增长,快递包装使用量进一步扩大

我国快递行业目前的发展水平尚不能满足经济高速发展的要求,我国快递市场增长空间仍然十分巨大。随着中西部地区电子商务的崛起,快递物流服务网络向西向下拓展,进一步延伸至三线、四线城市,甚至农村的广大地区,并逐步加大运力和综合服务平台投入。而东部地区快递服务基数较大,目前正着力提升发展水平、竞争层次和科技含量,其增速虽然有所放缓,但仍保持较高的增长速度。

根据统计数据显示,我国人均快递使用量从 2008 年的 1.1 件上升至2015 年的 15.0 件,年人均快递支出从 2008 年的 30.8 元上升至 2015 年的 201.5元,尽管增长幅度较大,但相比美国和日本同期年人均快递使用量仍有较大差距,因此,我国人均快递支出和快递使用量具有较大的发展空间。

根据统计数据显示,2016 年快递业务量达到 313.5 亿件,同比增长51.7%,继续稳居世界第一。根据预测,2020 年预计我国电商物流包裹数量有望达到 1,000 亿件,2016-2020 年期间,我国快递业务量有望保持 33.64%的年均复合增长率,至 2020 年达到 1,000 亿件。

2014-2020年中国快递业务量情况(单位:亿件)

数据来源:公开资料整理

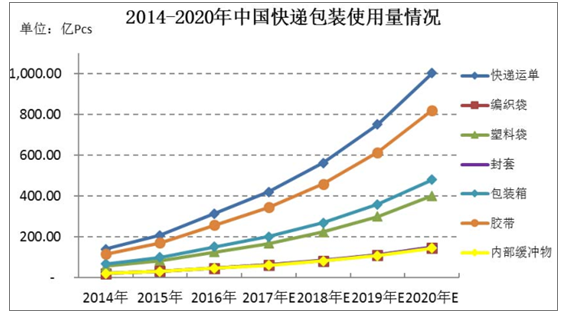

与此同时,未来我国快递包装使用量亦持续增长,根据预测,到 2020 年,我国快递包装消耗量将达到快递运单 1,002.5 亿份、编织袋 146.6 亿条、塑料袋 400.0 亿个、封套 150.0 亿个、包装箱 480.0 亿个、胶带 820.0 亿米、缓冲物 144.0 亿个。2014

至 2020 年,主要类别快递包装用量如下:

数据来源:公开资料整理

②绿色包装将成为行业主流

我国快递物流业务量迅猛发展的同时,带来了快递包装物料的极大消耗,数以百亿计算的快递包装垃圾,造成了环境的污染和资源的浪费。目前,已使用过的快递包装,除快递运单对保管、存放和回收(销毁)有明确的规定外,其他种类的快递包装均没有统一的要求,而由企业或者消费者自行处理。从环境保护角度来看,目前快递包装所使用的塑料产品材料大多是不可降解的,其主要成分是聚氯乙烯,由于缺少分类意识及专门的回收体系,造成了巨大的环境压力和资源浪费。

③ 企业综合服务能力进一步提高

得益于我国快递物流业的迅速发展,大量从事快递物流包装印刷的中小企业在单一品类或较少品类产品上形成了自身的竞争优势,如快递袋、文件封套、快递运单等,但具有完整的全系列快递包装印刷品生产能力的企业仍较少。近年来,在原材料成本上升的压力下,以及为避免因单一品类产品的招标失策而带来的经营风险,包装印刷企业逐渐谋求全系列产品的生产能力,并引入综合产品生产线,以提高综合服务能力。

此外,传统的包装印刷企业以生产和运输为主。近年来下游客户逐步将包装物设计、配送等业务外包,从而对包装印刷企业的一体化和综合服务能力提出了更高的要求。在此背景下,部分企业开始为客户提供包括设计-生产-物流在内的综合服务,以提高客户满意度。此外,部分客户引入传媒概念,在包装物上实行广告定向投放,从而开辟了新的赢利点。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)