纸质包装拥有材料来源广泛、成本较低,可回收性强等特点,是现代包装的基础材料之一,是世界上用量最大的包装材料。按照统计,2012 年全球纸质包装产值约为 2,548 亿美元,约占全球包装工业总产值的 40%,是包装行业中的支柱性子行业。

纸质包装按照形式可分为一次包装和二次包装。前者是指与包装物直接接触的包装,后者通常指外层保护性包装。一次包装主要应用于医疗器械、药品、食品、无菌液体、日化等消费品包装,由于直接接触,通常对包装材料有一定的性能要求,如防油、阻菌、防粘连、密封、保温、吸湿、纸塑复合性等,普遍使用特种纸或者特种纸基复合材料。二次包装用于为内部包装物提供适宜空间及较好的保护作用,主要使用瓦楞纸箱、纸筒、折叠纸盒等,包装材料为瓦楞纸、白板纸和纸板等大类用纸。

一次接触与二次保护包装纸

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国纸质包装市场专项调研及投资方向研究报告》

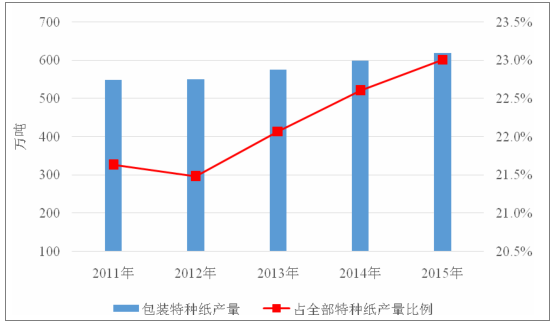

近年来,在经济增长、居民消费升级以及环保要求逐渐提升等因素的刺激下,纸质一次包装在食品、饮料、医疗、消费电子等多个领域得到愈加广泛的应用。从全球的统计来看,一次包装用纸近年来取得了良好的市场增长表现。根据数据显示,2015 年全球软包装用特种纸产量达 619 万吨,自全球金融危机后呈稳步增长态势。消费品一次包装原纸与社会整体经济发展、人口规模及居民消费密切相连,具备长期成长的特性。

全球包装特种纸产量

数据来源:公开资料整理

作为消费升级的主要领域,消费品医疗包装、食品包装用一次包装原纸也呈现快速增长趋势,发展前景广阔,具体分析如下:

(1)最终灭菌模式逐渐推广、人口老龄化和医疗健康消费升级持续推动,医疗包装原纸市场正在步入增长快车道,最终灭菌模式的更加安全、更加充分的灭菌特性,为医疗包装原纸需求奠定了坚实的基础

①最终灭菌是一种更加充分、更加安全的灭菌模式

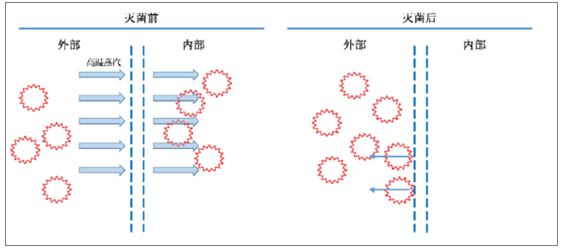

最终灭菌的概念起源于美国、欧洲等医疗体系较为健全的国家和地区。与传统灭菌后再进行包装的灭菌方式不同,最终灭菌是指完成包装后再进行灭菌,被包装的医疗器械在使用之前始终在最终灭菌包装袋内保持无菌状态。最终灭菌模式与传统灭菌模式最大区别,是灭菌环节从传统“包装前灭菌”变为“包装后灭菌”,具体过程为医疗器械包装完成后,放入消毒器具,通过高压、真空等方式使消毒器具中高温蒸汽、化学药品等通过包装袋上透气孔进入包装袋内,杀灭细菌后再从包装袋内逸出,实现袋内对包装袋内包装物的灭菌。

最终灭菌医疗器械灭菌过程示例(以高温蒸汽方式为例)

数据来源:公开资料整理

最终灭菌模式强化了对医疗器械灭菌充分性和运输、储存、使用全流程中沾染风险和临床应用中交叉感染风险的控制,使用安全性显著提高。

最终灭菌与传统灭菌方式差异对比

灭菌方式 | 特点 | 包装材料 |

灭菌后包装 | 将医疗器械灭菌后再装入包装进行封闭,包装过程及使用过程沾染风险较高。 | 一般使用 PE、PP 等塑料膜、壳材 |

最终灭菌 | 将医疗器械装入包装后再进行灭菌,有效避免沾染风险。最终灭菌已形成对包装系统的完整体系化要求,医疗器械包装、运输、存储及使用安全性提高。 | 包括透析材料(医疗级透析纸、无纺布等)和非透析材料(医用淋膜纸、PE、PP、PET、PVC 等)两部分 |

数据来源:公开资料整理

②最终灭菌模式带来医疗器械包装材料的巨大变革,具有良好透气性、表面强度和阻菌性的医疗包装特种纸获得广泛应用

传统模式下,包装主要考虑外界隔离性,一般仅使用 PE、PP 等塑料进行隔离密封。最终灭菌模式下,灭菌过程中包装物所处环境中可能会出现高温、高压或特定化学药品,灭菌后需要运输、搬运或长期储存,因此包装材料需满足多方面特性,具体包括:

A、良好的物理性能,如一定坚韧性和强度,防止因内部压力膨胀破损,成型和密封过程适应性,保证成型和密封过程中对微生物的持续屏蔽作用等。

B、恰当的透气性,确保灭菌中灭菌介质能够渗透进入杀灭内部细菌和孢子,同时在灭菌后逸出不形成内部残留。

C、良好的生物相容性和毒理学特性,不能内含对人体造成伤害的有害物质;在灭菌前、灭菌中或灭菌后,不会释放出足以损害健康的毒性物质。

D、良好的阻菌性,特别要求在灭菌后不失去其阻菌屏障能力,保障器械在运输、存储过程中的安全。

E、良好的化学特性,不包含可能会与被包装物、灭菌介质发生化和反应的化学成分,自身材料也不会在特殊环境下发生分解。

医疗包装原纸的应用

数据来源:公开资料整理

③最终灭菌包装标准体系的建立完善,并被纳入医疗器械管理,催生了发达国家医疗包装原纸市场的发展壮大

20 世纪 90 年代,欧美医疗器械和软包装业界提出了“最终灭菌”的理念,以提高医疗器械的使用安全性。欧洲标准委员会和国际标准委员会分别推出了 EN868 标准和 ISO 11607 标准,实现了最终灭菌包装的系统化和规范化。最终灭菌包装成为国际上医疗器械包装的基本要求,系列标准也成为最终灭菌医疗器械包装的国际主流标准。

各国对最终灭菌包装的医疗器械管理分类

地区 | 分类 |

美国 | II 类医疗器械 |

欧盟 | I 类医疗器械 |

澳大利亚及新西兰 | I 类医疗器械 |

加拿大 | I 类医疗器械 |

亚太地区 | 属于医疗器械,但不同国家分类不同 |

拉丁美洲 | 属于医疗器械,但不同国家分类不同 |

数据来源:公开资料整理

在系统化、标准化的规范体系,严格的管理制度的约束下,发达国家最终灭菌医疗器械包装迅速发展壮大,根据相关统计,早在 2003 年全球最终灭菌医疗器械包装销售额已达 16.5 亿美元,其中北美和欧洲市场合计销售占比达到 72%,是最终灭菌包装的主要市场。

(2)最终灭菌模式的引进和推广为医疗包装原纸需求增长提供了持续动力

①最终灭菌包装理念持续渗透,最终灭菌包装应用领域随之扩大

随着人们对医疗用品安全性要求的不断提高,以及对最终灭菌模式优点认识不断深入,最终灭菌模式在医疗器械与用品企业医用卫生材料及敷料、医用脱脂棉、医用脱脂纱布、一次性使用无菌医疗器械、部分植入人体的医疗器械等医用产品包装,医院手术室、急救室、诊疗室等所需无菌设备、器具及物品重复消毒灭菌包装中的推广应用,已成为目前医用包装原纸主要需求来源。随着生活水平提高,安全范防意识的增强,最终灭菌模式有望逐渐在医院其他用品、家庭护理急救、宠物医疗用品等领域进一步推广,带来更多医用包装原纸需求。

②发达国家的示范效应带动下,其他区域市场逐渐启动发展

随着现代医学的发展,在发达国家示范效应下,最终灭菌模式已成为医疗器械生产和医院器械灭菌的共识要求,逐渐在各个新兴国家和地区逐渐得到不同程度的推广应用,相关区域医疗包装原纸市场开始启动发展。据统计 3 ,2015 年全球最终灭菌包装中,仅透析材料的市场规模已达 12.4 亿美元左右,以每年 5%左右的速度增长,其中医疗级透析纸市场规模约 7.1 亿美元。

③医疗健康管理体制的变革,有望推动我国国内医疗包装原纸需求快速增长

A、我国最终灭菌包装材料行业起步较晚,处于初期阶段

我国最终灭菌包装材料行业起步较晚,自新世纪以来经历了从无到有,逐渐普及规范和建立标准的过程,行业发展大致分为以下几个阶段:2000 年以前,国内医疗器械市场规模较小,处于发展早期,行业内还未对医疗器械灭菌包装形成有效概念,医疗器械的包装多为“包装前灭菌+纯塑包装”模式。

2003 年以后,以 Dupont、Bemis、Oliver、Amcor、Arjowiggins 等为代表的大型跨国企业开始进入中国市场,使得国内业界对医疗器械最终灭菌包装有所认识,市场上开始出现一批从事最终灭菌包装及其上游原纸材料生产的民营企业,最终灭菌包装市场开始快速发展。

B、我国医疗器械最终灭菌包装增长虽然很快,但需求仍以出口产品为主,国内市场渗透度仍然不高

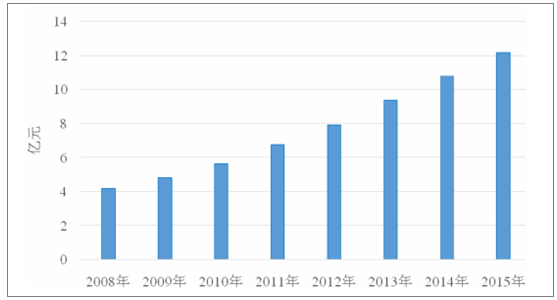

截至目前,我国医疗器械最终灭菌包装使用量仍然不高,与庞大的人口规模并不匹配。2015 年,我国医疗包装原纸行业产值约为 12.2 亿元,其中随器械出口的包装用纸占全部医疗包装用纸消费总量的 60%以上,国内消费较少。国内医疗器械灭菌以环氧乙烷和高温蒸汽方式为主,但诊疗机构透析性灭菌包装袋的总体使用率不足 30%,仍然有较多厂商出于成本的考虑,采用塑料袋加开小面积透气窗/透气条模式或者纯塑袋。透气窗塑料袋产品整体透气性较差,存在灭菌不充分和残余气体难以排除的缺陷;纯塑袋考验辐射灭菌的有效性和包装流通过程中的坚固性,存在灭菌不充分及再污染的风险。除了制造环节外,诊疗机构对于最终灭菌包装的认识不足,仍有大量低等级医院及基层医疗卫生机构使用纯塑包装器械,给用械安全带来极大的隐患。随着未来行业监管的日趋严格,最终灭菌包装的渗透率有望逐步提升。

国内医疗包装原纸市场规模

数据来源:公开资料整理

C、国内行业标准和行业监管体制的变革,有望推动国内医疗器械最终灭菌包装潜在市场空间的释放

国内最终灭菌包装行业发展相对医疗器械行业高速发展滞后,监管和标准的不完善是其重要原因。一方面,与许多国家和地区不同,我国仍然没有将最终灭菌包装纳入医疗器械的管理范畴,另一方面,最终灭菌包装的行业标准也不尽完善。我国关于最终灭菌包装及包装材料的国家和行业标准主要采自国际主流标准,但由于自身缺乏系统和全面的研究,标准的适用性有待提升,标准的更新也落后于国际标准,例如现在仍在使用的 YY/T 0698 转化自 EN 868:2007 标准,而欧盟早已执行 EN 868:2009 标准。

此外,限抗令的严格执行、按病种付费医疗支付模式的推广,也会使得以前过度依赖抗生素的国内医疗机构开始重视医疗用品和环境的灭菌工作充分性和有效性,提升对更加安全有效的最终灭菌包装的需求。未来随着各项标准体系和监管措施的进一步完善,将促进国内最终灭菌包装应用普及率的持续提升,从而打开国内巨大的潜在市场空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纸质包装行业市场现状分析及投资前景研判报告

《2026-2032年中国纸质包装行业市场现状分析及投资前景研判报告》共十二章,包含纸质包装行业投资与趋势预测分析 ,纸质包装行业发展预测分析,纸质包装企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)