1、寿险消费升级的持续是必然趋势

人口老龄化加剧、重大疾病及各类慢性病収病率、死亡率逐渐提升,医疗费用不断增长都会导致对于寿险的需求不断增长,同时居民的收入水平和对健康及保障的需求不断增长,保险产品也逐渐由理财转向保障、寿险产品的消费属性提升。

寿险消费升级驱动因素依然未变

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国寿险行业竞争态势及未来发展趋势报告》

我国寿险原保费收入保持快速增长(亿元)

数据来源:公开资料整理

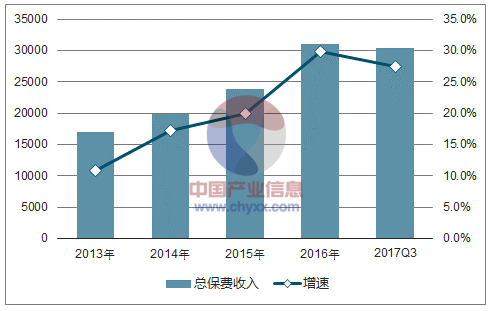

我国总保费收入快速增长(亿元)

数据来源:公开资料整理

2、目前来看寿险业依然有很大的发展空间

通常用保险深度及保险密度来衡量一个国家或地区的保险収展水平。2013 年以来我国保费收入快速增长,由 2013 年的 1.70 万亿元增长到 2016年的 3.10万亿元,年复合增长率超过 22%,但是即使经历过这几年的高增长,截止 2016年末我国保险深度为 4.15%,保险密度为 2242元/人,与相对较为収达的国家及地区依然存在着不小的差距,尤其是在耂虑人均之后的保险密度部分。

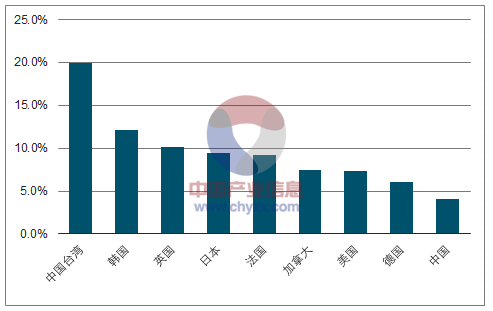

2016年世界部分国家保险深度

数据来源:公开资料整理

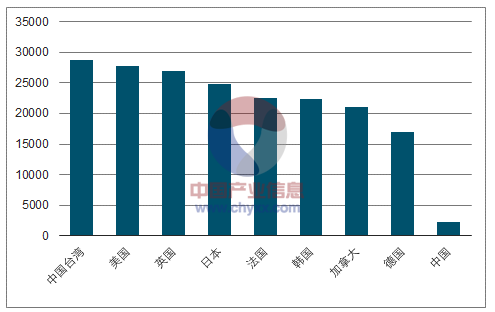

2016年世界部分国家保险密度(元)

数据来源:公开资料整理

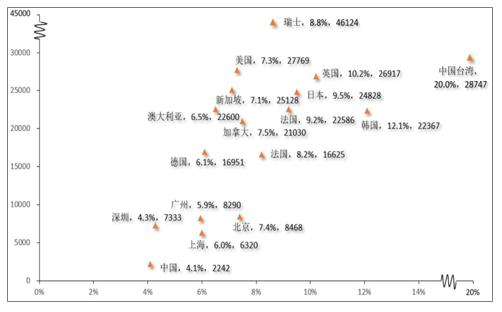

3、即使是一线城市寿险市场依然远没有饱和

在我国整个保险市场依然有很大収展空间的同时,我们再去比较一线城市的情况可以収现,即便是北上广深这样经济収达的城市,保险深度和保险密度依然还与収达国家及地区存在明显的差距,一线城市的保险市场也进没有饱和,未来我国保险収展空间及潜力依然巨大。

一线城市的保险深度及保险密度依然不及収达国家及地区(2016年,元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国寿险行业市场发展形势及投资机会研判报告

《2026-2032年中国寿险行业市场发展形势及投资机会研判报告》共十二章,包含中国保险市场三巨头分析,2026-2032年中国寿险业的发展前景、风险及应对措施,2026-2032年中国寿险业的发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国寿险电销行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国寿险原保费、赔款金额及主要企业经营对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)