(一) 人口结构变化,消费能力提升

“一切经济现象,都是人口现象”,我国人口增速虽然逐渐放缓,但总数依然稳中有升,结合目前“二胎”政策落地,短期之内人口陷入负增长的可能性几乎不存在,庞大的人口基数孕育着庞大的消费需求;同时,随着人口结构趋于中老龄化,根据研究显示,当一国人口峰值达到 46 岁时往往伴随着一个国家消费支出的峰顶,而2015-2025 年中国也将迎来这个年龄段的人口高峰。以 45-49 岁为主的中老年群体经济实力强,消费需求旺盛,价格敏感度低,并且开始重视医疗保健需求,这些都构成了推动大健康类优质消费品未来持续增长的人口和经济基础。

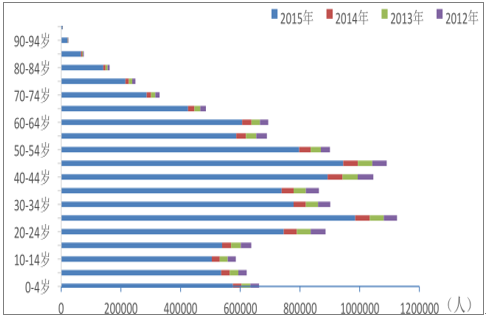

2010年我国分年龄人口分布情况

数据来源:公开资料整理

2012-2015年我国各年龄层女性人数抽样调查结果

数据来源:公开资料整理

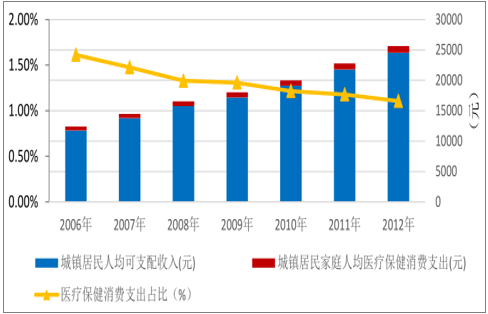

而从消费能力看,城镇居民平均可支配收入已达到了31194.8元,尤其是东部省份城市居民平均可支配收入达到36691.4元。预计到 2025 年中国的居民消费率将从目前 45%上升到 60%,我国人均 GDP 在 2016 年已达到了7805.72 美元,逼近消费转型升级的转折点。消费市场走向高端消费、改善性消费的基础已经筑好,消费升级将是贯穿未来 10 年的大势所在。

虽然我国人均医疗保健消费支出逐年上升,但其在人均可支配收入的占比却呈逐年下降之势,目前不到 1.20%,这与目前社会居民,尤其是东部发达省市居民对于医疗保健的旺盛需求是不相匹配的,可以预期未来人均医疗保健消费支出还会有很大的上升空间。

2006-2012年我国城镇居民家庭人均医疗保健消费支出的变化

数据来源:公开资料整理

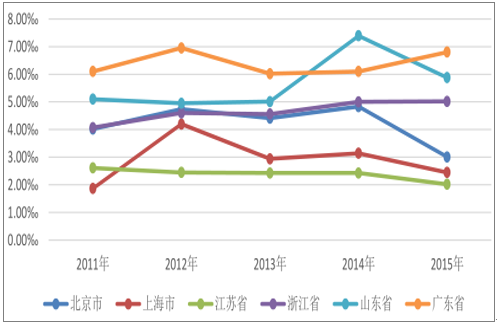

从城市人口分布情况看,近年我国一、二线城市人口不断增加,地方经济发展的两极分化导致“虹吸效应”愈发明显。

2011-2015“ 四省两市”人口自然增长率

数据来源:公开资料整理

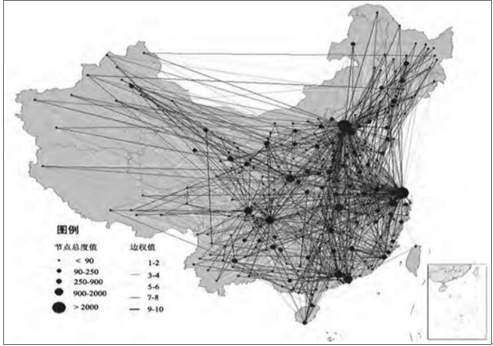

我国城市人口流动网络空间格局

数据来源:公开资料整理

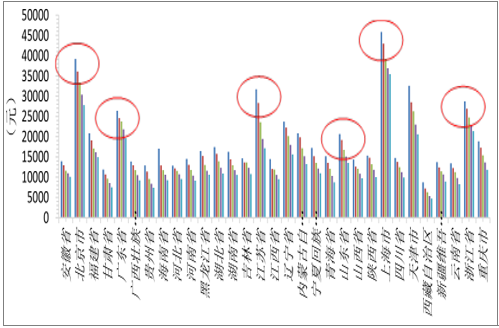

我国分地区居民消费水平

数据来源:公开资料整理

(二) 市场分化,中高端消费品迎来春天

根据今年 4 月 27 日发布的《2017 要客奢侈品全球价格指数报告》显示,2016 年中国人在全球消费的奢侈品高达 1204 亿美元,意味着在过去一年中国人一共买走了全球 46%的奢侈品。其中中国境内奢侈品消费总额达到 276 亿美元,同比增长 7%,较 2015 年上升了 4 个百分点,预计到 2020 年中国境内奢侈品消费的年增速会提升至 13%,达到 382 亿美元,消费回暖效果开始显现。

2012-2020年中国人奢侈品消费总额

数据来源:公开资料整理

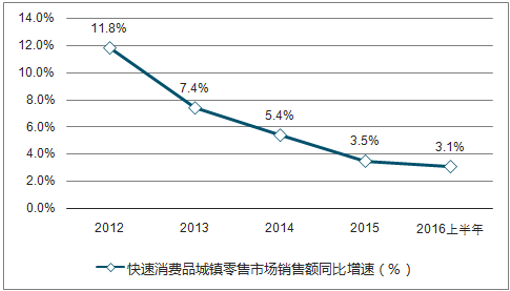

与之相对应的,作为低端消费品代表的方便面则面临销量下滑和市场收缩的险峻局面。据显示,2016 年上半年中国快速消费品市场的销售额同比增长 3.1%,较 2015 年同比下降 0.4 个百分点,也为近十年最低;同时 2015 年方便面销量更是大幅下降 12.5%,创 2011 年增速转向以来的新低。

2012-2016上半年中国快速消费品城镇零售市场销售额同比增速

数据来源:公开资料、智研咨询整理

由此可见,中国人整体购买力的提升和消费观念的变化直接推动了消费市场的结构调整,低端消费品销量的下滑和中高端消费品市场规模的扩大将是一个未来长期难以逆转的趋势,中高端消费品,特别是迎合了当代中产阶级人群健康需求的中高端大健康类消费品已经迎来了发展的春天。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国芯片设计行业设计流程、销售规模及重点企业分析:从“量变”到“质变”,AI驱动下的中国芯片设计业正重塑竞争新范式[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国新能源汽车热管理系统行业产业链、需求量、市场规模、竞争格局及发展前景:热管理系统从幕后走向台前,成为新能源汽车核心技术之一[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中国全车件行业产业链、市场规模、竞争格局及发展趋势分析:整体规模稳步扩容,行业供给格局分散、分层,整合空间大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国二手车行业产业链、发展背景、交易规模、竞争格局及未来发展趋势分析:市场格局高度分散,TOP10企业市场占有率仅11.51%[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国土壤修复行业发展环境、产业链、发展现状、重点企业及趋势研判:受益于环保意识提升与技术进步,土壤修复市场规模达208.38亿元[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2026年中国止血药行业产业链、装机规模、竞争格局、竞争趋势分析:止血药新品获批节奏加快,国产高端产品替代进程深化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)