涤纶长丝产业是连接上游石油化工行业和下游纺织业的中间纽带。涤纶长丝行业的上游行业为石化行业,PTA、MEG和PET等原材料约占涤纶长丝生产成本的85%左右。鉴于石油能源的战略地位,上游原材料行业的进入门槛较高,集中度和垄断性很强,涤纶长丝企业向上游议价能力较弱。

涤纶长丝下游终端行业为服装和家纺行业。涤纶长丝在面料成本中占 80%-90%,下游服装和家纺行业对涤纶长丝的价格敏感度也相当高。近年来,服装和家纺行业产业结构的升级推动着涤纶长丝行业朝高新技术纤维及差别化纤维的技术效益型方向发展。目前,纺织品服装的复苏形势决定着民用涤纶长丝行业的发展走势。

涤纶长丝产业链示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国涤纶长丝行业市场运行态势与未来发展趋势报告》

(一)终端需求回暖,进入补库存阶段,拉动涤纶长丝需求

1、服装行业回暖,需求旺盛拉动原材料涤纶长丝的涨价

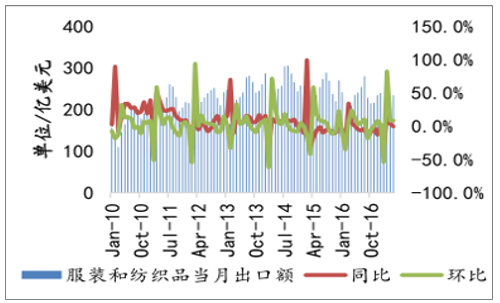

PTA产业链最下游的服装行业今年行情回暖,从出口方面和内需方面都可以看到行情的好转。

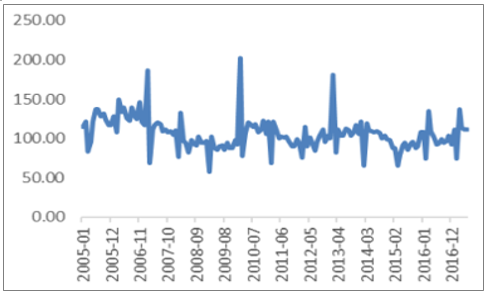

先来看出口方面:2017年前五个月出口金额环比只有一个月是负增长,其余均为正增长,从2008年到 2017年出口的金额看上去是负增长原因在于美元一直在贬值,导致看上去出口额降低了。实际上看出口数量指数整个趋势从 2015 年 5 月开始是一个上升的趋势,说明出口方面纺织服装是在回暖。

服装和纺织品出口金额/亿美元

数据来源:公开资料整理

出口数量指数:纺织服装、鞋、帽制造业

数据来源:公开资料整理

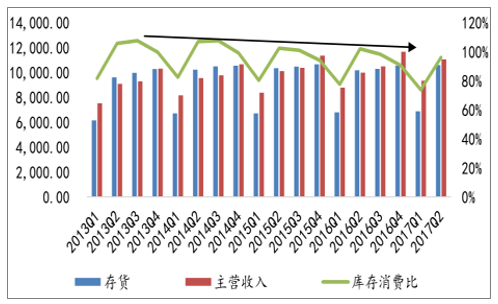

内需方面服装行业进入了一个补库存的阶段。从 2011 年开始,线上购物对实体购物造成了冲击,许多实体店纷纷倒闭进行去库存。到 2016 年关店的情况已经止住,门店数量回稳,说明线上对线下实体的冲击基本已经稳定,行业格局调整告一段落。同时,可以看到商家的库存量较前几年同期要少,整体库存呈现下降的趋势,这个可以从纺织服装、服饰业的的库存营收比看出。据此认为服装业去库存阶段已经告一段落,进入了新的补库存阶段,将会带动上游涤纶长丝的需求。

纺织服装、服饰业主营收入与库存情况

数据来源:公开资料整理

2、织造业复苏,原料需求旺盛

下游织机的负荷率和存货情况:从负荷率数据我们可以看到,2017 年江浙织机负荷率基本在 70%及以上,而 2016 年和 2015 年负荷率在 70%以上的日子十分短,充分说明下游织造行业整体的开工率上升,加大了对原料的需求。织造业的存货占收入比也是持续在下降,与我们的看法行业去库存阶段完成,进入补库存阶段一致。

江浙织机负荷率/%

数据来源:公开资料整理

织造业库存情况

数据来源:公开资料整理

(二)涤纶长丝供给端产能整合,行业供给格局好转

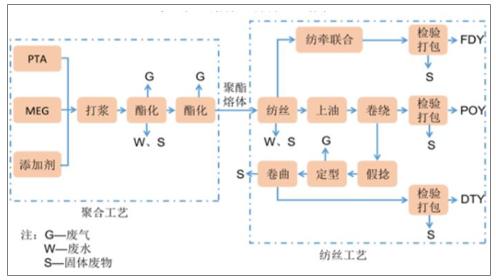

1、涤纶长丝的生产工艺主要为熔体直纺和切片纺,熔体直纺为目前主流方法

涤纶长丝生产工艺包括熔体直纺和切片纺,两种工艺开工率出现分化。熔体纺丝是由聚酯装置运送的聚酯熔体直接纺丝,切片纺是将经干燥处理的聚酯切片,经再熔融得到。切片纺需要切片贮槽和混合设备,还需要干燥和再熔融等设备,能耗较大,但可以生产多品种差别化纤维。熔体直纺以聚合物熔体为原料,不经造粒和再熔融过程即送入纺丝,可减少工序,降低物料及能源损耗。

熔体直纺工艺流程主要分为聚合工艺和纺丝工艺两个部分,具体流程如下图所示:

涤纶长丝熔体直纺工艺流程图

数据来源:公开资料整理

切片纺工艺流程以 PET 为原料,与熔体直纺工艺流程相比,原理基本相同,仅是切片纺减少了聚酯装置,增加了切片的干燥和风送装置。工艺流程图如下:

涤纶长丝切片纺工艺流程图

数据来源:公开资料整理

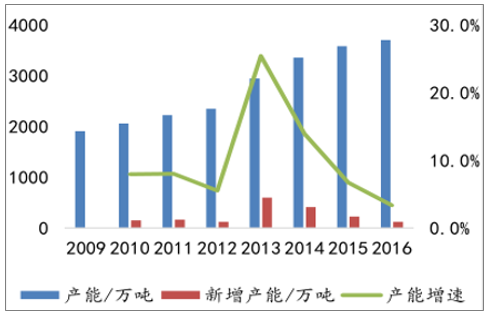

2、涤纶长丝产能增速放缓,落后产能淘汰优化产业结构,供给格局好转

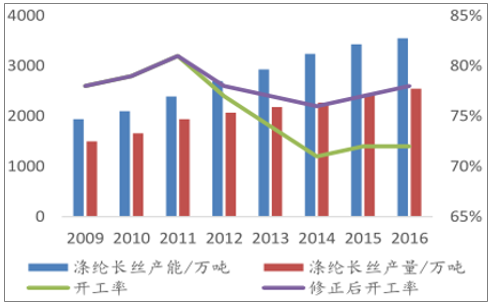

根据数据,2016 年我国涤纶长丝产量为 2,537 万吨,名义产能为 3,527 万吨,名义产能开工率 71.93%,同比提升 0.13%。扣除掉 2012~2016 年我国涤纶长丝的关停产能 257万吨,我国 2016 年涤纶长丝的实际产能仅为 3,300 万吨,有效产能开工率达到 78.25%,比2015 提升 1.36%,截至目前,我国涤纶长丝产能为 3,477 万吨/年。

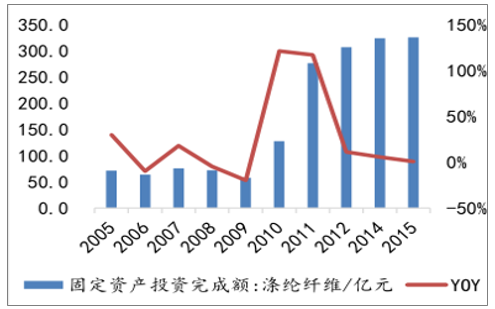

我国涤纶长丝产能增速从 2016 年开始下降,根据统计,2016 年涤纶长丝的新增产能为123 万吨,比之前 5 年平均 265 万吨/年明显下降,这也使得我国涤纶长丝的出现明显的复苏。2016 年我国涤纶行业完成固定资产投资额为 273.44 亿元,同比下降 16.02%,是近 7 年来的首次下降,从历年我国涤纶行业完成固定资产投资额增速看,从 2014 年开始增速逐年下降。

涤纶长丝新增产能

数据来源:公开资料整理

涤纶长丝固定资产投资额

数据来源:公开资料整理

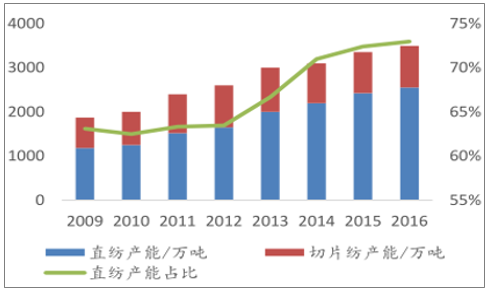

同时也可以观察到一个现象,我国涤纶长丝的整体开工率不是很高,在景气的 2011 年整体开工率也只有 80.47%。这主要是是因为我国涤纶长丝有两种生产工艺,分别为切片纺工艺和熔体直纺工艺。早期的涤纶长丝生产装置都采用切片纺工艺,2000 年以来由于切片纺工艺能耗高,生产稳定性不及熔体直纺工艺,熔体直纺工艺逐步替代切片纺工艺。目前我国切片纺工艺的产能占比在 25%左右,如果考虑到切片纺开工率在 50%左右,测算熔体直纺的开工率在 80%左右。

我国涤纶长丝产能结构示意图

数据来源:公开资料整理

涤纶长丝产能、产量、开工率示意图

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告

《2026-2032年中国涤纶长丝行业发展动态及投资规划分析报告》共十五章,包含中国涤纶长丝部分企业发展现状分析,2026-2032年中国涤纶长丝产业发展趋势预测分析,2026-2032年中国涤纶长丝行业发展投资风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询