1、全球医药行业发展概况

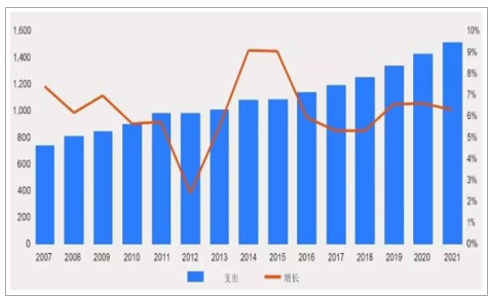

随着世界经济的发展、人口总量的增加、社会老龄化程度的提高以及居民保健意识的增强,全球对药品的需求强劲,尤其是新兴市场的快速增长带动了全球医药市场的持续增长。2016 年,全球药品支出总体规模超过 1.1 万亿美元,至 2021 年全球医药市场总体规模将达到约 1.5 万亿美元,相比 2016 年增长约 3,700 亿美元, 2017 年至 2021 年的复合年均增长率为 4%-7%。具体情况如下图所示:

全球药品支出规模和增长率, 2007-2021

数据来源:公开资料整理

2016 年后,全球药品支出规模增速有所放缓,美国将继续保持其全球最大的药品市场地位; 而新兴市场将占据前 20 大市场中的 9 个位置,中国将继续保持自 2012 年以来的全球第二大市场地位。

2、我国医药工业行业发展概况

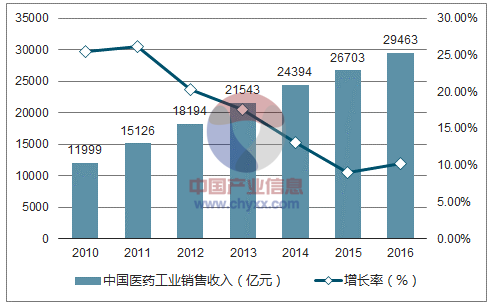

作为我国国民经济的重要组成部分,随着国家政策的大力扶持与“十二五”规划对医药行业改革的大力推进, 医药行业已经成为国民经济中发展最快的行业之一。 “十二五”期间(2011-2015 年),中国医药工业(含七大子行业)销售收入的增速呈现逐年下滑的趋势,由 2011 年的 26.1%下降至 2015 年的 9.0%。 2016 年中国医药工业销售收入为 29,463 亿元,同比增长 10.3%,增速较上年提高 1.3 个百分点,增速高于中国工业整体增速 5.4 个百分点,终止了连续 5 年增速下滑的态势,触底回升。

2010 年以来中国医药工业销售收入的增长情况

注 1:全国医药工业系指七大子行业的总和,包括化学原料药、化学药品制剂、生物制剂、医疗器械、卫生材料、中成药、中药饮片。

数据来源:公开资料整理

3、行业利润的变动趋势和变动原因

从整个医药工业利润总额来看,进入“十二五”,我国医药工业的盈利增速有所回落, 2011 年至2015 年分别增长 20.6%、 17.0%、 17.6%、 12.3%和 12.3%。 2016 年我国医药工业利润总额为 3,201 亿元,同比增长 16.4%,增速较 2015 年提高 4.1 个百分点,增速明显提升。

数据来源:公开资料整理

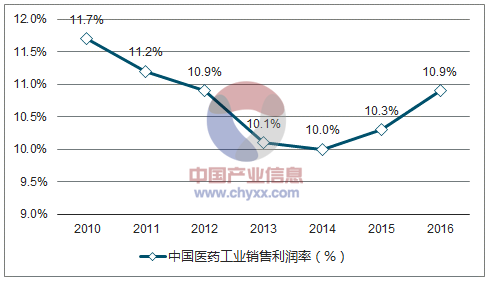

从销售利润率来看, 2010 年至 2016 年间,我国医药工业销售利润率整体比较稳定,均处于 10%-12%之间,具体情况如下图所示:

数据来源:公开资料整理

可以看出,近年来由于我国经济整体以及医药工业收入增长放缓,医药制造行业利润总额增长亦有所放缓。在原材料、人力等成本上升,以及下游终端价格下降等因素影响下,医药制造业的工业销售利润率虽然略有下降趋势,但仍然保持 10%左右的较高水平。未来,随着国家扶持政策和医改政策的深入施行,医药制造业仍有较高的盈利空间,将保持良好的发展势头。

相关报告:智研咨询发布的《2018-2024年中国医药市场分析预测及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询