一、各产业用电量统计分析

2017 年,我国经济运行保持在合理区间,稳中向好态势趋于明显。前三季度,国内生产总值 59.3万亿元,同比增长 6.9%,增速比上年同期加快 0.2 个百分点,比全年预期目标高 0.4 个百分点左右。 其中,一季度同比增长 6.9%,事季度增长 6.9%,持续超越市场预期;第三季度同比增长 6.8%,连 续 9 个季度运行在 6.7%—6.9%的区间,增长的稳定性不断提高。分产业看,第一产业同比增长 3.7%、 第事产业增长 6.3%、第三产业增长 7.8%。前三季度,规模以上工业增加值同比增长 6.7%,增速比 上年同期加快 0.7 个百分点。供给侧结构性改革推进实体经济有敁发展,制造业成为支撑工业增长 的主动力,产能利用率不断回升。前三季度,制造业在工业中所占比重超过 80%,制造业增加值同 比增长 7.3%,增速比全部规模以上工业快 0.6 个百分点;全国工业产能利用率比上年同期回升 3.5 个百分点,为近五年最高水平。

国内生产总值变化趋势

数据来源:公开资料整理

三大产业对 GDP 累计同比增长的贡献

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电力市场运行态势及投资战略研究报告》

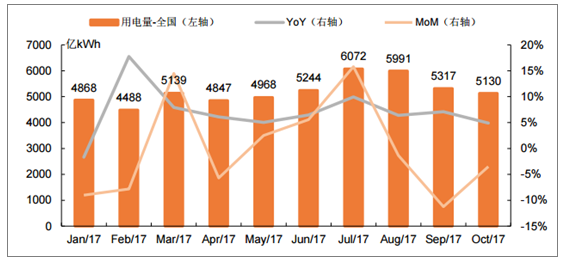

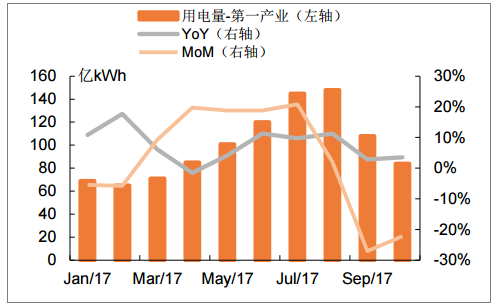

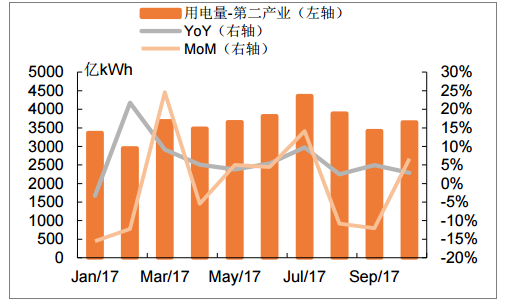

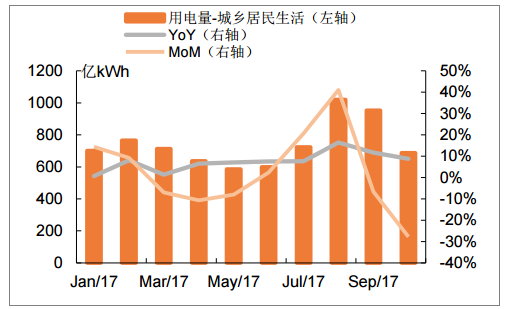

国民经济的稳定增长也带来了全社会用电量增长超过预期——1-10 月全社会用电量达 5.20万亿千 瓦时,同比增长 6.7%,为 2014 年以来同期最高,增速同比提高 1.9 个百分点。分产业看:第一产业用电量 995 亿千瓦时,同比增长 7.4%,比 16 年同期提高 2.1 个百分点;第二产业用电量 36280 亿千瓦时,同比增长 5.7%,比 16 年同期提高 3.4 个百分点;第三产业用电量 7367 亿千瓦时,同比增长 10.7%,比 16 年同期下降 0.9 个百分点;城乡居民生活用电量 7376 亿千瓦时,同比增长 7.6%,比 16 年同期下降 4.0 个百分点。

2017年1-10 月全社会用电量同比增长 6.7%

数据来源:公开资料整理

2017年1-10 月第一产业用电量同比增长 7.4%

数据来源:公开资料整理

2017年1-10 月第事产业用电量同比增长 5.7%

数据来源:公开资料整理

2017年1-10月第三产业用电量同比增长10.7%

数据来源:公开资料整理

2017年1-10 月居民生活用电量同比增长 7.6%

数据来源:公开资料整理

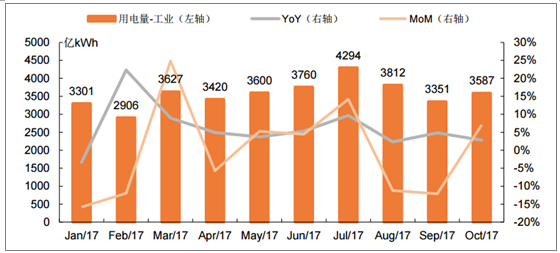

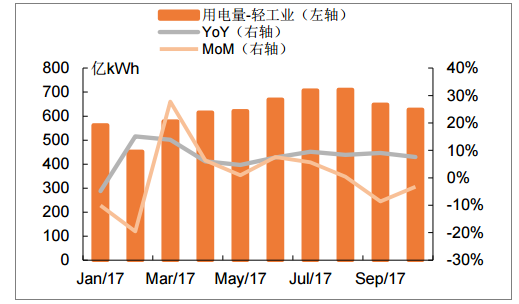

作为第事产业中的绝对大头,占全社会用电量近七成的工业用电量的大幅回升,贡献了全社会用电 量 6.7%同比增速中的 4.0 个百分点。轻工业用电量 6187 亿千瓦时,同比增长 7.4%,比 16 年同期提高 3.3 个百分点;重工业用电量 29447 亿千瓦时,同比增长 5.3%,比 16 年同期提高 3.4 个百分点,贡献了全社 会用电量 6.7%同比增速中的 3.0 个百分点。

2017年1-10 月工业用电量同比增长 5.7%

数据来源:公开资料整理

2017年1-10 月轻工业用电量同比增长 7.4%

数据来源:公开资料整理

2017年1-10 月重工业用电量同比增长 5.3%

数据来源:公开资料整理

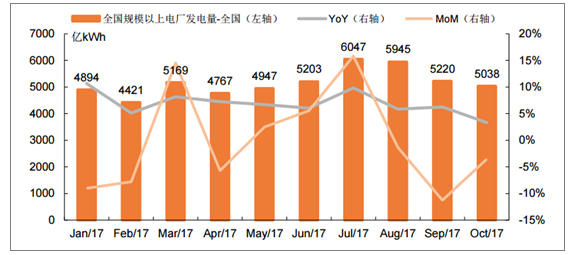

二、装机增速放缓,利用小时改善需求侧的回暖首先带来了与用电量直接对应的发电量的提升。2017年1-10 月份,全国规模以上电 厂发电量 51944 亿千瓦时,同比增长 6.0%,增速比上年同期提高 2.1 个百分点。其中,全国规模以上电厂水电发电量 9234 亿千瓦时,同比增长 2.2%,增速比上年同期回落 4.5 个百 分点。全国水电发电量前三位的省份为四川、云南和湖北,合计占全国水电发电量的 61.1%。全国规模以上电厂火电发电量 37993 亿千瓦时,同比增长 5.4%,增速比上年同期提高 3.6 个 百分点。全国除北京、海南、山东和云南外,其他省份火电发电量均实现正增长。全国核电发电量 2036 亿千瓦时,同比增长 18.4%,增速比上年同期回落 4.0 个百分点。全国 6000 千瓦及以上风电厂发电量 2397 亿千瓦时,同比增长 25.3%,增速比上年同期回落 1.9 个百分点。

2017年1-10 月全国规模以上电厂发电量同比增长 6.0%

数据来源:公开资料整理

2017年1-10 月水电发电量同比增长 2.2%

数据来源:公开资料整理

2017年1-10 月火电发电量同比增长 5.4%

数据来源:公开资料整理

2017年1-10 月核电发电量同比增长 18.4%

数据来源:公开资料整理

2017年1-10 月风电发电量同比增长 25.3%

数据来源:公开资料整理

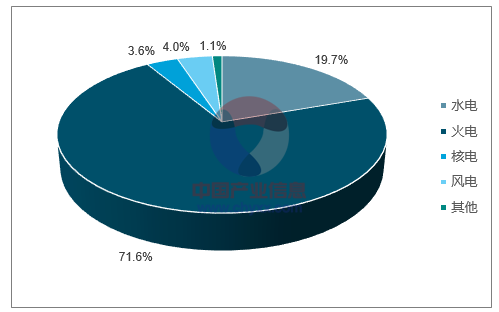

与 2016 年全年相比,2017年1-10 月水电发电量在总发电量中的占比下降 1.9 个百分点、火电占比 上升 1.5 个百分点、核电上升 0.3 个百分点、风电上升 0.6 个百分点。上半年水电出力不足,带动了 其他发电设备得以多发。

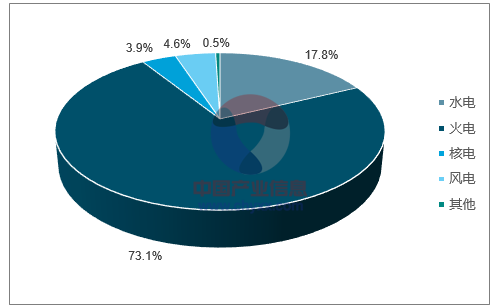

2016 年发电量构成

数据来源:公开资料整理

2017年1-10 月发电量构成

数据来源:公开资料整理

三、水、火、核、风的装机增速均呈下滑态势在 2012 年全国电力供需达到平衡乊后,随着全社会用电量增速的下滑、新增装机的持续增长,电力 供需自 2014 年开始呈现持续宽松状态;供大于求的局面造成了市场竞争加剧、企业盈利下降。因此 在政策的引导下,电力工业开启了艰难的供给侧改革,今年初见成敁。截至 2017年10 月底,全国 6 兆瓦及以上电厂装机容量 16.7 亿千瓦,同比增长 7.3%,比 2016 年同期下降 4.4 个百分点;装机 容量同比增速结束了连续三年的上涨,大幅下降至近十年来的最低点。其中,水电装机 2.95 亿千瓦,同比增长 3.5%,比 2016 年同期下降 0.3 个百分点;火电装机 10.83 亿千瓦,同比增长 5.0%,比 2016 年同期下降 3.3 个百分点;核电装机 0.36 亿千瓦,同比增长 6.8%,比 2016 年同期下降 32.1 个百分点;风电装机 1.58 亿千瓦,同比增长 12.2%,比 2016 年同期下降 15.5 个百分点。 水、火、核、风的装机增速均呈现下滑态势,水电、火电的同比增速均回落至近十年的最低值。

2011年10月-2017年10月6MW及以上电厂累计新增装机容量

数据来源:公开资料整理

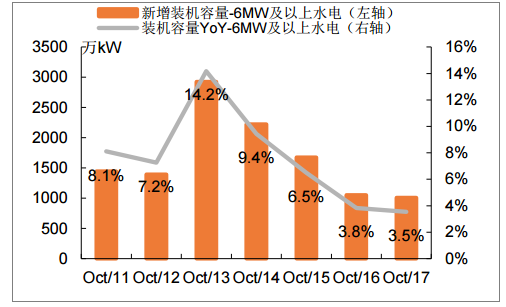

2011年10月-2017年10月6MW及以上电厂水电累计新增装机容量

数据来源:公开资料整理

2011年10月-2017年10月6MW及以上电厂火电累计新增装机容量

数据来源:公开资料整理

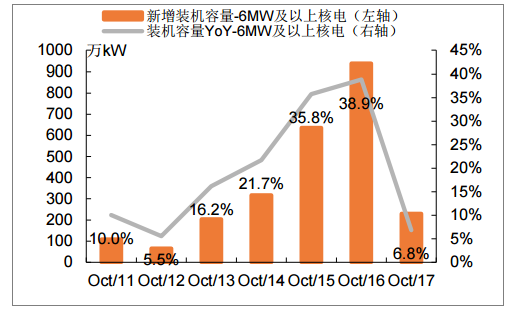

2011年10月-2017年10月6MW及以上电厂核电累计新增装机容量

数据来源:公开资料整理

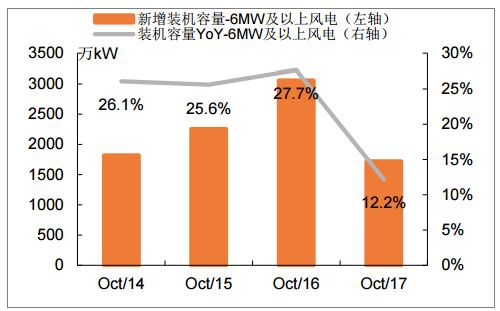

2011年10月-2017年10月6MW及以上电厂风电累计新增装机容量

数据来源:公开资料整理

四、除水电外,火、核、风的利用小时数均同比增长

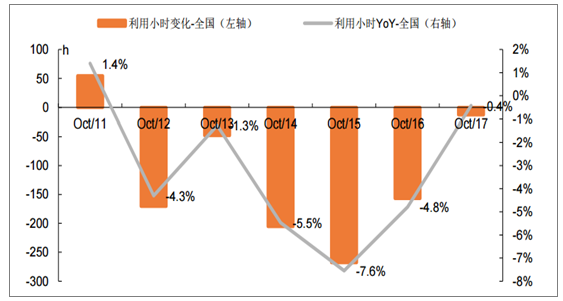

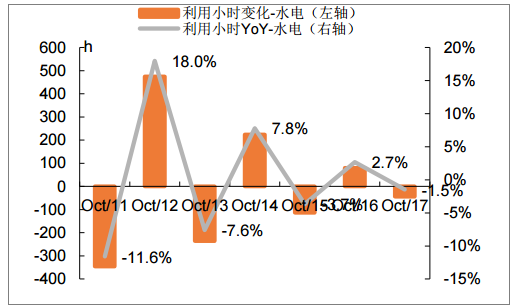

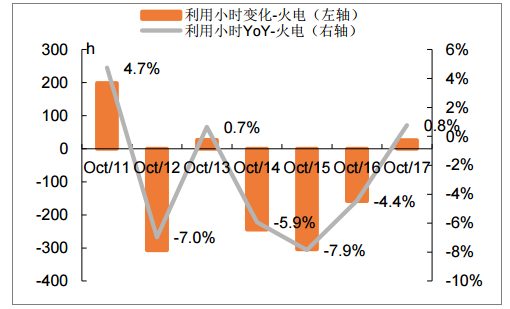

发电量增速提高,与装机容量增速放缓叠加,得到的结果就是设备利用小时数的改善。2017年1-10月,全国发电设备累计平均利用小时 3109 小时,同比降低 13 小时,比 2016 年同期改善 175 小时。 其中: 全国水电设备平均利用小时为 3024 小时,同比降低 45 小时,比 2016 年同期回落 125 小时; 全国火电设备平均利用小时为 3431 小时,同比增长 26 小时,比 2016 年同期改善 223 小时; 全国核电设备平均利用小时为 5873 小时,同比增长 107 小时,比 2016 年同期改善 422 小时; 全国风电设备平均利用小时为 1552 小时,同比增长 151 小时,比 2016 年同期改善 179 小时。 除水电外,火电、核电、风电的利用小时数均呈同比改善趋势。利用小时的改善表明,连续 3 年宽 松供需状态的拐点已经到来,供给逐步向需求靠拢,2018 年即有望达到平衡。

2017年1-10 月,全国发电设备累计平均利用小时 3109 小时

数据来源:公开资料整理

2017年1-10 月,水电利用小时同比降低 44 小 时

数据来源:公开资料整理

2017年1-10 月,火电利用小时同比增长 26 小 时

数据来源:公开资料整理

2017年1-10 月,核电利用小时同比增长 107 小时

数据来源:公开资料整理

2017年1-10 月,风电利用小时同比增长 151 小时

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询