1、模具行业发展概况

模具制造在我国经济发展、国防现代化和高端技术服务中起到十分重要的支撑作用,也为我国经济运行中的节能降耗做出了重要贡献。上世纪 80 年代以来,在国家实行改革开放政策的指引和制造业快速发展的拉动下,我国模具行业吸引了大量民营资本进入,使得民营模具企业得到快速发展;同时,随着国有企业改制的不断推进,我国的传统模具制造企业逐步从原有的“全能模具厂”或“产品厂的模具分厂、车间、班组”模式逐步转变为服务于特定行业或特定产品的专业模具企业,使得我国模具制造行业快速走向专业化生产。

20 世纪 90 年代以来,在国家对模具行业实行加大科研投入和税收优惠等政策的支持下,模具行业通过引进、消化、吸收、再创新,快速推动整个行业的技术进步和产业发展。我国已逐步建立起包括模具材料研发、生产和供应体系,标准件生产、供应体系以及骨干模具企业在内的较为完整的现代模具工业体系;形成门类齐全、技术设备良好的模具产业基础,基本满足了我国制造业发展对模具的需求;实现了模具由辅助工具向装备制造业重要组成部分的转变。

进入 21 世纪以来,顺应国内外模具下游行业需求变化,我国模具行业逐步完成业务转型和产业升级。根据统计,目前我国从事模具技术研发,模具、模具标准件及零部件专业生产的企业约 3 万家,2015 年全国模具总销售额约 1,718 亿元(未计自产自用未进入流通环节的模具,下同),企业自用模具产值约 400 亿元;2016 年全国模具销售总额约 1,800 亿元。2013 年至 2015 年,我国模具总销售额的年均复合增长率达到 6.1%。随着中国内需的拉动以及中国模具在国际模具采购中具有性价比的优势,国际国内市场需求持续增长,行业稳健发展,预计未来中国模具行业仍会有较大的增长。中国的模具制造技术水平总体进步很大,部分产品已经接近或达到国际水平,中国模具在国际采购格局中占据着越来越重要的地位。根据统计:2010 年我国模具出口首次超过模具进口后,2011-2014年复合增长率超过 20%,模具累计出口达到 161 亿美元;2015 年-2016 年,模具累计出口达 115 亿美元。我国已成为名副其实的世界模具制造大国和模具贸易大国。

我国的模具已经走向国际市场,出口量达到年产量的 30%以上。从我国模具产品供需结构看,中低端的产品产量较大,高端产品特别是重要零部件的精密模具缺口较大,需要从国外进口。我国模具行业需要不断进行技术创新,实现产业升级。

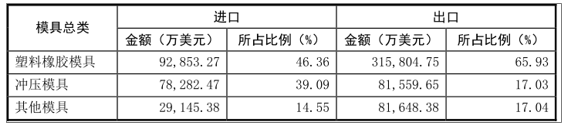

2016 年,我国模具进出口总额达 679,293.89 万美元;其中,进口总额为200,281.12 万美元,出口总额为 479,012.78 万美元。2016 年我国模具进出口情况如下表所示:

数据来源:公开资料整理

根据我国《模具行业“十三五”发展指引纲要》提出的“十三五”期间模具行业的发展目标,国内市场国产模具的自配率达到 90%以上,制造业技术发展和转型升级中需要的中高档模具在模具总量中的比例达到 60%。随着国家鼓励技术创新的政策逐步落实,政府对模具技术创新的支持投入逐年增加,对模具技术创新的金融服务逐步完善。我国模具行业发展思路逐步由过去的技术模仿、跟踪,转向主要依靠自主创新提高产品技术含量,进而提升行业整体发展水平。

2、汽车模具行业概况

汽车模具被誉为“汽车工业之母”,是完成汽车零部件成型、实现汽车量产的关键装备,在汽车的开发、换型中担负着重要职责。汽车生产中 90%以上的零部件需要依靠模具成型。在美国、德国、日本等汽车制造业发达国家,汽车模具行业产值占模具全行业产值 40%以上,我国有 1/3 左右的模具产品为汽车行业服务。我国汽车工业的高速发展,催生了汽车零部件以及汽车模具市场的巨大需求,推动了汽车模具行业的快速发展,使汽车模具行业的整体水平也得到迅速提升。

2000 年以来,我国汽车模具产业发展非常迅猛,汽车模具制造企业已经具备了相当的规模和数量。但是,目前国内汽车模具生产依然处于低端重复建设中,高端模具产品还有很大缺口。随着国内汽车产业不断向高端发展,对所需模具的要求也越来越高,目前我国高端模具的开发设计与制造能力,还远不能满足我国汽车产业的需求,高端模具仍需大量进口。

3、汽车内外饰模具行业概况

(1)汽车内外饰件

乘用车总体上由发动机、底盘、车身、电气设备四大部分构成。其中,汽车车身一般由白车身、内饰件、外饰件、电气附件组成。汽车内饰件(Interiors System),又称“汽车内饰系统”或“汽车内装系统”,是指具有一定装饰性、功能性以及工程属性的车内零部件。汽车内饰件包含了仪表板系统、侧围饰件系统、软饰件及声学系统、座椅系统和成员约束系统等几大子系统。对于现代汽车行业而言,汽车内饰件与车身具有高度的匹配性和一致性。从功能性角度而言,各类内饰件具有减震、隔热、吸音、遮音等功能,对汽车舒适性、安全性起到十分重要的作用;从装饰性角度而言,汽车内饰件的材质、工艺水平等方面因素决定着汽车的档次,汽车内饰是中高端乘用车明确市场定位的重要载体。

汽车外饰件(Exterior System),又称“汽车外饰系统”或“汽车外装系统”,是指在车身外部起保护、装饰作用或具备开启功能的相关部件,以及具有独立功能的车外附件,主要指前后保险杠、轮眉、格栅、散热器装饰罩、防擦条等通过螺栓和卡扣或双面胶条连接在车身上的部件。

乘用车主要内外饰件概览图如下:

数据来源:公开资料整理

(2)汽车内外饰模具

汽车内外饰件涉及的零部件品种繁多,常用的汽车内外饰件主要使用各类塑料、复合材料、表皮与织物材料等,其中塑料、复合材料在汽车内外饰件中占有主导地位。因此,汽车内外饰模具大多属于塑料模具或复合材料模具。

各种内外饰件在整车车身所处特定位置不同,对其功能要求、结构特征以及形状外观差异明显,导致各种汽车内外饰模具成型工艺也存在较大差异。目前,内外饰件所使用的模具成型工艺涵盖注射成型、压制成型、吹塑成型、挤出成型以及对纤维增强复合材料的特殊成型方法等。

3、汽车模具市场需求状况分析

受汽车工业的快速发展、国内整车厂以及汽车零部件供应商模具国产化步伐加快以及国际知名整车厂、汽车零部件供应商扩大国内模具采购规模等利好因素的影响,我国汽车模具市场的需求旺盛,汽车模具行业面临良好的发展机遇和巨大的发展潜力。汽车模具行业需求不断增加主要有如下因素:

(1)汽车工业发展催生汽车模具市场

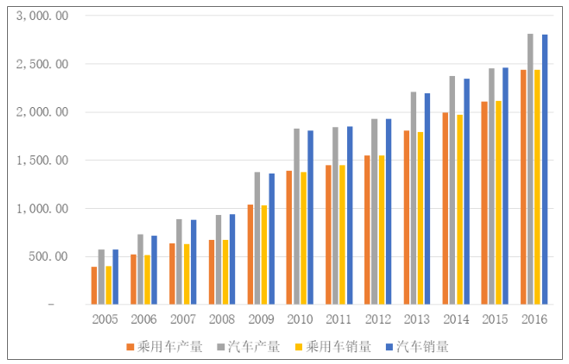

汽车模具行业的发展与汽车工业的高速成长息息相关,我国汽车工业的迅猛发展和市场需求不断增长为汽车模具提供了难得的发展机遇。近十年,我国汽车工业取得了长足发展。根据统计,2016 年,我国汽车产销较快增长,产销总量再创历史新高,全年汽车产销分别完成 2,811.9万辆和 2,802.8万辆,比上年同期分别增长 14.5%和 13.7%,高于上年同期 11.2 和 9.0 个百分点。

2005 年-2016 年,我国汽车/乘用车产销量数据如下:

数据来源:公开资料整理

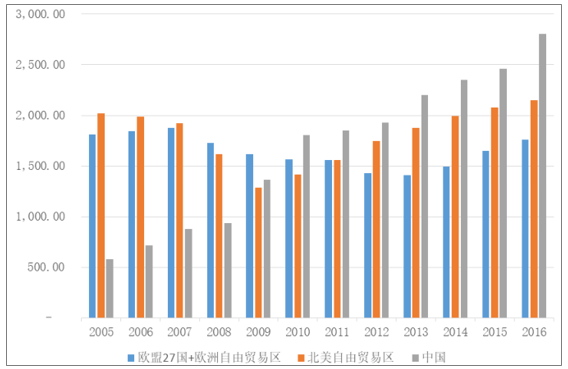

从全球市场来看,2016 年,全球汽车销量 9,385.64 万辆,同比增长 4.66%,其中欧盟 27 国与欧洲自贸区销量 1,756.84 万辆,同比增长 6.69%;北美自贸区销量 2,149.72 万辆,同比增长 3.54%;中国销量 2,802.8 万辆,同比增长 13.7%。中国是全球汽车行业的重要市场之一。2005 年-2016 年,中国、欧盟 27 国与欧洲自贸区以及北美自贸区汽车销量如下图所示:

数据来源:公开资料整理

汽车模具属于定制化产品,行业内企业主要采用“以销定产”的经营模式,其主要客户为整车厂与汽车零部件供应商,下游汽车整车市场的供求状态不会直接影响汽车模具的供需情况,但随着汽车产销量的不断增长,新车型快速推出以及原有车型不断改款,汽车模具总体需求不断增长。

此外,随着我国汽车工业的不断发展,汽车零部件需求逐步增加,各国际知名汽车内外饰零部件供应商加大对我国市场的投资力度,在我国投资设立的独资或合资零部件工厂迅速增加,也带动国内汽车模具产品需求的增长,为我国汽车模具行业带来新的市场需求。

(2)新车型推出与旧车型改款周期不断缩短,加速汽车模具更新需求

汽车行业新车型的推出与原有车型的升级改款速度加快已成为我国汽车行业发展的重要特征。随着我国消费者对汽车品质要求的提高以及整体需求的多元化,我国乘用车市场已经进入多元化、个性化的发展阶段。在实际生产中,汽车生产企业更多地依靠新车型的推出与原有车型的不断升级或改款来争取市场份额,许多车型未达到原有设计寿命就提前进行改款升级。新车开发与旧车改型周期越来越短,其中全新车型开发周期已由原来的 4 年左右缩短到 1-3 年,旧车改型周期已由原来的 6-24 个月缩短到 4-15 个月。

近年来,我国汽车制造企业每年推出的新车型数百款,新车型的更新包括从车身覆盖件到汽车内饰件的全面更新,这些更新均需要汽车模具作为基础装备,由此对汽车模具产生了巨大的需求。

随着汽车行业的竞争日益激烈,新车型推出与旧车型改款周期不断缩短,汽车模具行业的市场容量也持续增长,为汽车模具企业提供更广阔的市场空间。

4、汽车内外饰模具市场需求状况分析

汽车内外饰模具及配套产品属于非标装备。各整车厂开发新款车型时,需要整车厂或内外饰件供应商重新设计内外饰件,并需要上游配套模具企业开发相应模具产品。通常情况下,一款车型根据其具体配置数量,需要 1-3 套内外饰模具及检具产品用于生产各类内外饰零部件;每款车型的设计对内外饰丰富程度以及具体成型工艺要求的不同,导致其所需模具数量也存在差异。

汽车工业的发展、新车开发及旧车改款周期缩短产生的模具更新需求为汽车内外饰模具的发展提供了广阔空间。除此之外,汽车内外饰模具市场需求还受以下因素的影响:

(1)汽车消费高端化趋势为汽车内外饰模具企业带来广阔的发展空间

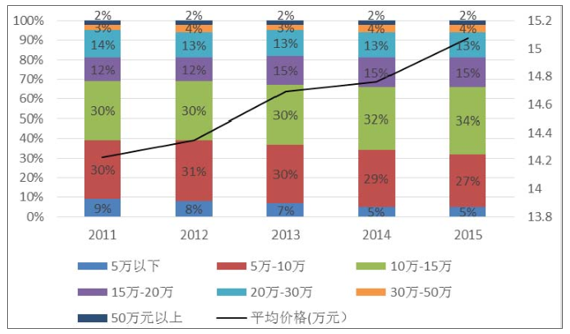

随着人民收入水平的逐步提高,我国汽车消费正在进入产品升级换代阶段。我国汽车消费整体呈现逐步高端化的发展趋势。2011-2015 年,我国乘用车各价格区间市场份额分布及乘用车消费平均价格情况如下:

数据来源:公开资料整理

中高端汽车市场的迅速发展,使得各大汽车厂商纷纷加快豪华车型的国产化进度。奥迪在中国的产能由 2012 年的 40 万台扩产至 2015 年的 70 万台,在奥迪华南基地扩建完成后产能将增至 96.5 万台;宝马在中国的产能由 2012 年的 20万台扩产至 2017 年的 45 万台,未来在华产能将逐步增加至 60 万台;奔驰在中国的产能由 2012 年的 12 万台扩产至 2017 年的 30 万台,计划在 2020 年扩产至50 万台。此外,日系、美系、其他欧系汽车品牌也纷纷加入高端车型国产化队伍。

与低端汽车相比,中高档汽车更加注重车身内饰的设计以及内外饰的材质及做工,车内大量使用各种夹层复合材料的软质或半软质内饰件,在提升内饰外观与质感同时,利用其良好的隔音隔热性能,将车内视听系统与内饰系统紧密融合起来。例如,通过在传统塑料内饰件上添加无纺布、纤维材料、皮质作为表皮,或在原有内饰件表皮与骨架中添加发泡层等方式生产各类的内外饰件。因此,中高档汽车所需内外饰模具数量更多,对模具结构、工艺以及精度要求更高。同时,国内各整车厂通过丰富内外饰配置、提升内外饰品质等方式提升原有中低端车型的产品定位,逐步获得消费者的认可。汽车消费高端化趋势为汽车内外饰模具企业带来新的发展空间。

(2)汽车车型日益丰富为内外饰模具企业提供良好的发展前景

由于国际汽车品牌进入我国的方式以合资合作为主,各国际大型汽车品牌往往在我国同时存在多个合资整车厂。为适应我国消费者日益多元化的消费理念,各合资整车厂均积极寻求差异化的发展方向,即在保留该国际品牌动力系统、设计风格、安全性等优势或特点的同时,开发多种满足我国消费者审美特点和消费习惯的汽车款型。

因此,我国乘用车市场上保有车型的数量较多,且新车型推出与车型改款速度加快,汽车内外饰更新升级也日趋频繁。此项趋势为国内汽车内外饰模具企业提供了良好的发展前景。

5、汽车内外饰模具市场容量

模具、检具是汽车内外饰件生产中的重要工艺装备。每一种新型号的汽车通常需要内外饰模具 400 余套,由于大多数汽车内外饰件均属于不可沿用产品,整车厂在开发新车型及对现有车型改款时,通常需要重新设计绝大部分内外饰件,并采购相应的模具和检具产品。

根据统计,每一种新型号汽车所需内外饰模具价值合计约 2,000 万元至 2,500 万元。2016 年,我国国内市场共推出狭义乘用车约 300款。按照每款汽车需要内外饰模具价值 2,200 万元测算,2016 年我国乘用车内外饰模具市场需求约为 66 亿元。考虑到各类商用车、专用车内外饰模具的特殊需求,汽车内外饰模具市场容量可达 90 亿元。目前,国际汽车内外饰模具、检具的市场需求约为 80 亿美元。

相关报告:智研咨询发布的《2018-2024年中国模具市场深度调研与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国模具制造业市场专项调研及未来前景展望报告

《2026-2032年中国模具制造业市场专项调研及未来前景展望报告》共十章,包含2021-2025年模具相关制造业的发展,模具制造业上市公司分析,2026-2032年模具制造业的前景及趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国模具行业市场现状分析:国内制造业蓬勃发展,行业规模快速扩张[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国模具行业全景速览:产品出口规模扩大,行业市场加速扩容[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)