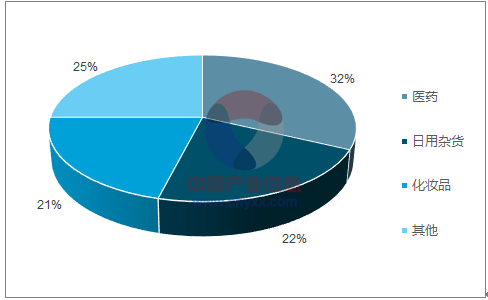

日本药房分为药房与连锁药妆店两大类。 日本的医药零售体系大体可分为两大类:主要承接处方并进行配药的配药药房; 以及以 OTC、日用品、化妆品为主,兼有处方配药的各种零售药店。 这两个市场的规模大体相当,但是增速和集中度差异很大,零售药店市场总量近年来已经增长缓慢,龙头集中度迅速提高;而配药药房仍有 10%左右增速,而且呈现非常分散的竞争格局。 从商品构成来看, 医药品已经从过去的 60%下降到现在 30%,化妆品占 21%,日用杂品占22%,体现了从疾病产业到健康产业的路线转移。

2016 年日本连锁药店销售类别构成

资料来源:公开资料整理

日本药店集中度近五年来快速提高,前 10 强集中度达到约 67%,龙头企业增速超过行业。 日本零售药房在医药分开后的 21 世纪初增长迅速(2001-2003CARG 13%),但 2013-15 年连续三年市场规模增速仅为 1%左右,陷入停滞。2016 年首次恢复到 6.5%,主要是处方药配药部门有 9%的增长, 及加强食品部门的经营以及消费者有目的性来店率提高伴随的一店式购物效果等原因。 其中Top10 的增速超过行业,达到 7.7%。而零售药店前 10 强的占有率已经从 2010年的 44.5%提高到了 2015 年的 69.5%, 进入寡头垄断时期, 2016 年为 67%。药店市场消费品属性较强,价格低、品种全是竞争最重要的衡量标准,这点和中国的零售连锁药房比较类似。 在市场整体增长缓慢时, 日本龙头企业的规模和品牌优势体现出马太效应, 甚至加速了行业集中度的提升。 而支持连锁药店增长的动力有一店式购物、 医疗机构开出的处方单需求,配药室并设的店铺增加等。

2000-2016 日本零售药房数量和销售规模变化

年份 | 店铺数量 | 销售额(亿日元) | 同比(%) | 单店营收(亿日元) | 同比(%) |

2000 | 11787 | 26630 | - | 2.26 | - |

2001 | 12558 | 30170 | 13.30% | 2.4 | 6.30% |

2002 | 13343 | 34940 | 15.80% | 2.62 | 9.00% |

2003 | 14103 | 38810 | 11.10% | 2.75 | 5.10% |

2004 | 14348 | 42040 | 8.30% | 2.93 | 6.50% |

2005 | 14725 | 44670 | 6.30% | 3.03 | 3.50% |

2006 | 15014 | 46770 | 4.70% | 3.12 | 2.70% |

2007 | 15384 | 49670 | 6.20% | 3.23 | 3.60% |

2008 | 15625 | 52340 | 5.40% | 3.35 | 3.80% |

2009 | 15971 | 54430 | 4.00% | 3.41 | 1.70% |

2010 | 16259 | 56310 | 3.50% | 3.46 | 1.60% |

2011 | 16815 | 58030 | 3.10% | 3.45 | -0.40% |

2012 | 17144 | 59410 | 2.40% | 3.47 | 0.40% |

2013 | 17563 | 60097 | 1.20% | 3.42 | -1.30% |

2014 | 17953 | 60679 | 1.00% | 3.38 | -1.20% |

2015 | 18479 | 61325 | 1.10% | 3.32 | -1.80% |

2016 | 18874 | 64916 | 5.90% | 3.44 | 3.60% |

资料来源:公开资料整理

2016 年日本零售药房 Top10 收入和增长情况

排名 | 连锁零售药店 | 销售额(亿日元) | 增长率(%) | 市占比(%) | 店铺数 |

1 | Welcia 控股 | 5284 | 17.90% | 8.10% | 1472 |

2 | 鹤羽 | 5275 | 10.50% | 8.10% | 1383 |

3 | 松本清 | 5361 | 3.50% | 8.30% | 1546 |

4 | SUNDRUG | 5038 | 4.80% | 7.80% | 1027 |

5 | COSMOS 药品 | 4473 | 9.50% | 6.90% | 738 |

6 | 杉 | 4149 | 3.80% | 6.40% | 996 |

7 | 可开嘉来(Cocokaraf ine) | 3733 | 0.10% | 5.80% | 1307 |

8 | 河内药品 | 2606 | 2.60% | 4.00% | 297 |

9 | CREATE SD | 2319 | 6.80% | 3.60% | 613 |

10 | 药的青木 | 1635 | 16.80% | 2.50% | 318 |

资料来源:公开资料整理

配药药局连锁企业的排行前 5 位如下表, 第 1 名 AINE PHARMACY 是可以进入连锁药店前十强排名的, 可以排到第 9 位。 配药连锁企业增速(9%)普遍高于行业, 今后配药部分应该会成为连锁药店的核心业务, 会成为具有一站式购物功能店铺的集客武器。

2016 日本连锁配药药局收入排行前 5 名

排名 | 店名 | 销售额(亿日元) | 增长率(%) | 店铺数 |

1 | AINE PHARMACIES | 2348 | 6.50% | 810 |

2 | 日本调剂 | 2192 | 1.70% | 527 |

3 | QOL | 1250 | 10.40% | 563 |

4 | 综合 Medical | 1000 | 26.50% | 577 |

5 | 共创未来集体 | 921 | 31.20% | 520 |

合计 | 7771 | 11.30% | 2997 | |

资料来源:公开资料整理

日本的医药分离改革对当前中国医改药品零加成政策推动的处方外流有启示作用。 除了传统的提高医师诊疗报酬和压缩药品进销差价之外,日本仿制药的一致性评价也为处方外流提供了助力。 日本也曾经历过漫长的医药分离过程。1998 年,日本开始“药品品质再评价工程”, 之后厚生劳动省设立鼓励公立医院处方外发的政策,医药分业率(指的是被指定为保险定点单位的院外药房的“处方接受率”,而“处方接受率”指的是在医院和诊所的门诊患者中,在院外药房接受药品的处方数占开药的总处方数的比率)从 30.5%迅速提升到 2014 年的近 68.7%, 并且前几年 1998- 2001 年为两位数快速增长期。而日本连锁药店的销售额 2001-2003 经历了比较快速的成长。 现在日本的医药零售业有 8.5 万家门店,其中登记为保险药房,可以凭处方配药的有 5.7 万家门店。药品零加成使得医院药房成为成本中心而不是利润中心,客观上会推动药房托管、处方外流。但是市场对处方外流的推动速度存在争议。 如果中国医改真正实现医药分离, 具有院边店、 基层社区门店优势, 承接处方外流的医药零售企业也有望获得快速增长。

相关报告:智研咨询网发布的《2017-2023年中国零售药店行业发展前景预测与投资战略分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汽车音响行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:前装市场占比超90%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国秸秆垃圾处理行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国红椎菌行业政策、产业链、发展现状、竞争格局及行业发展趋势分析:消费者消费需求的稳步增长,给红椎菌行业提供广阔的发展空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国风电减速器行业政策、产业链、发展规模、重点企业分析及行业发展趋势研判:随着碳中和目标的推进,为风电减速器行业迎来良好的发展机遇[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2025!中国超滤膜行业产业链、市场规模及重点企业分析:技术驱动多领域需求爆发,环保政策与产业升级共筑增长新动能[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国折叠屏手机行业产业链、出货量及企业市场份额分析:铰链革新与AI赋能双轮驱动,中国折叠屏手机出货量同比飙升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)