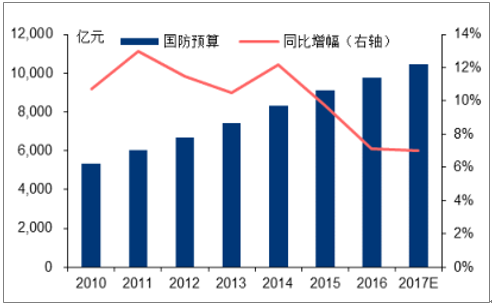

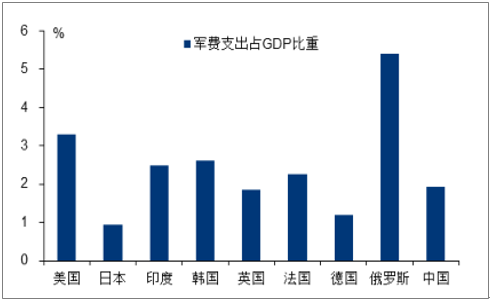

2016年我国国防预算约为 9700 亿元,根据今年 3 月人大新闻发布会的消息,2017 年国防预算增幅在 7%左右,将突破万亿元。但国际比较下,我国军费开支占GDP比例并不高,据世界银行统计为 1.92%,低于美俄水平。由于北约也要求 2022 年要达到各国军费预算占据GDP的2%这一要求,我国军费占GDP比重也可能呈上升趋势。并且,当前我国所处政治环境复杂,边境南海问题、印度问题、朝鲜半岛等地缘因素的催化,也对我国国防开支和武装力量提出了一定要求。

我国国防预算情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国工程预算市场专项调研及投资战略研究报告》

2016年各国军费支出占GDP比重

数据来源:公开资料整理

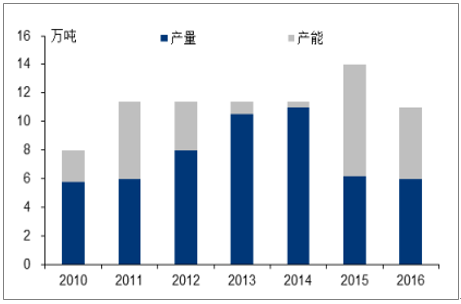

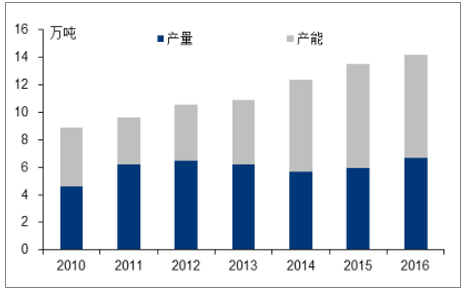

民用钛材行业的回暖尚需时日。钛材的上游海绵钛行业在 2005 年开始无序扩张,至 2010年时产能已由 1.3万吨膨胀到15万吨,行业竞争格局迅速恶化。尽管海绵钛行业近年出现了一定自发调整,出清了部分产能,但由于海绵钛不便于直接存储,往往需要制备成钛锭再进行后续加工,下游的钛锭产能和其社会库存也逐渐上升至有所过剩,并且钛锭和钛材的熔炼炉产能相对海绵钛的电解槽来说极容易死灰复燃,我国近年钛锭产能利用率已跌破 50%。我们认为钛锭过剩产能的出清将比较滞后,需要等待海绵钛出清接近完成才会缓慢恢复。

根据统计,2016年我国海绵钛产能8.65万吨,产量6.70万吨;钛锭产能14.18万吨,产量 6.65 万吨;低端钛材产能约8万吨,产量约4.9万吨。认为民用钛行业目前严重的产能过剩状态在短期内难有显著改观。

我国海绵钛产能及产量

数据来源:公开资料整理

我国钛锭产能及产量

数据来源:公开资料整理

钛行业结构调整利好高端钛材。自 2011 年起,我国钛加工材产业开始经历结构调整,国内航空航天钛材消费量逐年提升,2016 年消费量相较 2011 年已经翻番,而低端钛材自发出清,民用的化工、冶金、制盐领域钛消费量均呈逐步下滑趋势,化工领域钛材需求的下滑幅度接近三分之一。与美、俄等钛业强国相比,我国目前钛产业消费结构中航空占比仍相对较低,认为未来有较大提升空间。钛行业的结构调整有利于提升全行业的利润水平。

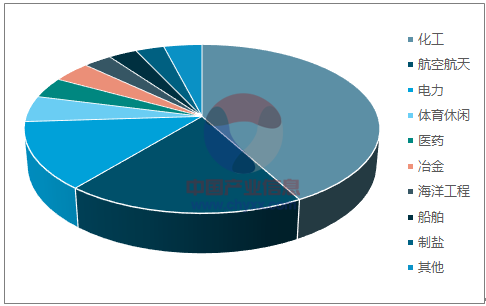

2016年我国钛材下游分布

数据来源:公开资料整理

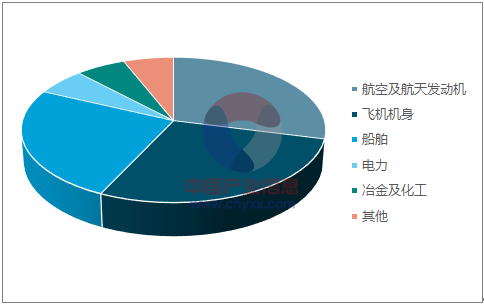

2016年俄罗斯钛材下游分布

数据来源:公开资料整理

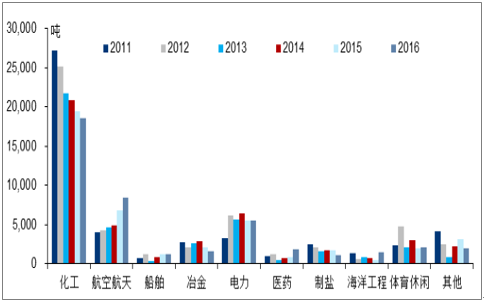

我国钛加工材在各下游领域消费量情况

数据来源:公开资料整理

军工航天装备放量会直接拉动对航空发动机的需求,进而带动对高温合金的需求。中国目前拥有军用飞机 2955 架,其中战斗机 1523 架。这之中三代及以上战斗机共 509 架,二代及二代半战斗机 1014 架,三代机以上的占比仅 33%。与同期美国三代及以上机型 78%的占比、俄罗斯四代及以上机型 53%的占比相比,中国还有较大差距,未来在战斗机更新换代方面有较大增量空间。

目前正值歼 20 等新机型开始列装空军的时间,新增与更换的战机将拉动对航空发动机的需求。此外,实现航空发动机的进口替代也是空军做强的必然之举,有报道称歼-20 搭载的是国产大型发动机,国内自主生产的发动机以及高温合金需求量有望进一步提升。航发用高温合金市场供不应求,建议关注钢研高纳。根据中国金属学会高温材料分会的统计,目前我国高温合金的年需求量超过 2 万吨,而生产量仅 1 万吨左右,航空领域用高温合金量的年增速为 15%左右。

2017年初中、美、俄战斗机数量及机型比较

数据来源:公开资料整理

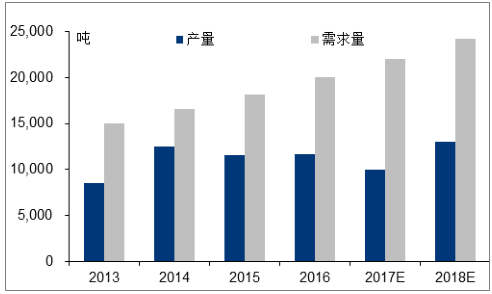

我国高温合金产量与需求量情况

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国文化旅游行业发展背景、产业链图谱、市场规模、竞争格局及发展趋势分析:文化旅游已成为我国旅游行业高质量发展的核心赛道[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国陪诊服务行业发展背景、产业链、服务人次、市场规模、竞争格局及发展趋势分析:行业逐步往标准化、专业化、普惠化方向发展[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2026年中国碳酸亚乙烯酯行业政策、产业链、供需规模、应用结构、竞争格局及发展趋势:市场需求增长,拥有广阔的市场前景[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国中硼硅玻璃行业产业链、供需情况、市场规模、竞争格局及未来趋势:医药包装升级进程加快,推动中硼硅玻璃市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国粉末高温合金行业产业链、供需情况、市场规模、竞争格局及发展趋势:高端装备制造业持续发展,推动粉末高温合金规模达18.19亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趋势研判!2026年中国铌酸锂光调制器行业产业链、市场规模、竞争格局、发展趋势:国产化替代进程加速,薄膜型产品成行业重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)