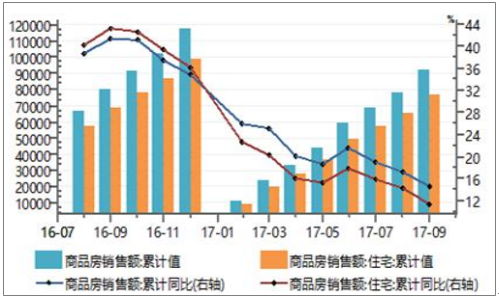

2017年前10月全国商品房销售面积合计13.02亿平方米,其中住宅销售面积11.22亿平方米,同比分别上升8.2%和上升5.6%。商品房累计销售量同比增速持续回落,已经降至单位数,并为15年末以来最低的水平。前10月全国商品房销售额合计10.29万亿,商品住宅销售额合计8.55万亿,同比则分别上升12.6%和上升9.6%,涨幅也较前几个月进一步回落,达到15年年中以来的低位。

整体看,2017年以来楼市进入新一轮调控周期,并且在调控政策持续出台,银行按揭贷款收缩、利率上升情况下,加上2016年销售理想基数较高等影响,商品房销售增幅呈现持续回落态势,调控成效显现。但从绝对值看,前十月全国商品房累计销售面积及销售额继续创出同期新高,也已经超过2016年前11个月的水平,超过2015年全年销售水平,行业整体销售状况理想。四季度在开发商积极推盘带动下,全年销售保持平稳增长预期仍较强,超出年初预期。

全国商品房累计销售面积

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国商品房行业市场行情动态及未来发展趋势报告》

全国商品房累计销售额

数据来源:公开资料整理

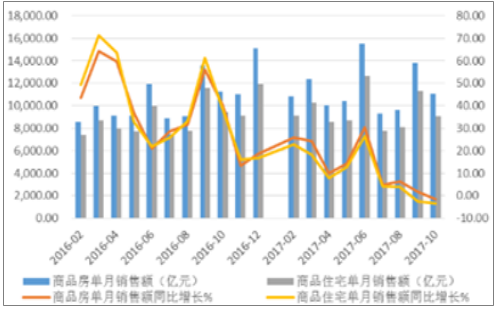

单月情况看,10月全国商品房销售面积为1.42亿平方米,商品住宅销售面积1.21亿平米,同比分别下降5.98%和下降8.65%,较9月末涨幅分别下滑4.48个百分点和2.95个百分点;环比9月则分别下降18.43%和下降17.51%。整体看,10月销售面积同比降幅扩大,同时环比9月也有一定幅度下降,进一步显示当前调控成效已经有所体现。但单月销售面积在年内仍处于中位水平。销售额方面,10月全国商品房销售额为1.1万亿,商品住宅销售额为9089亿元,同比分别下降1.66%和下降3.43%,为年内首次单月销售额同比负增长月份。环比9月销售额则分别下降19.71%和下降19.46%。单月销售增幅降幅较明显,主要仍是由于基数影响,单月销售额绝对值在全年仍处于中位水平,行业整体风险可控。

而2018年上半年,预计在调控政策持续推进背景下,同时2017年整体销售基数较高,销售出现一定幅度回落可能性存在。但2017年开发商积极拿地,开发投资增速也在近两年高位,因此2018年可售资源释放能力仍较强。保守估计2018年行业整体销售额回落幅度将在8%以内,绝对值仍维持在近年高位徘徊,整体销售将保持平稳,楼市风险可控。

全国商品房单月销售面积

数据来源:公开资料整理

全国商品房单月销售额

数据来源:公开资料整理

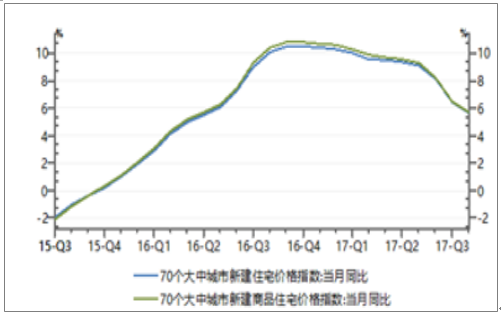

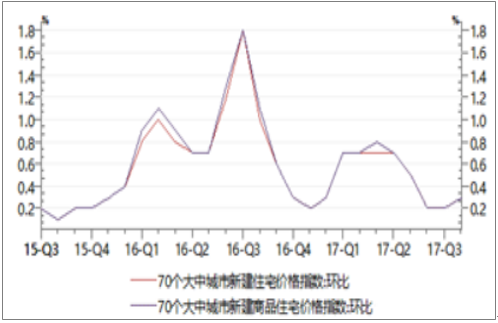

房价走势方面,根据70大中城市住宅价格指数观测,10月份70大中城市新建住宅价格指数同比上升5.6%;其中新建商品住宅价格指数同比上升5.7%;涨幅均较前几个月进一步回落,趋势延续。环比方面,10月70大中城市新建住宅价格指数环比上升0.3%,新建商品住宅环比也上升0.3%;环比涨幅维持在低位。

70大中城市房价同比变化

数据来源:公开资料整理

70大中城市房价环比变化

数据来源:公开资料整理

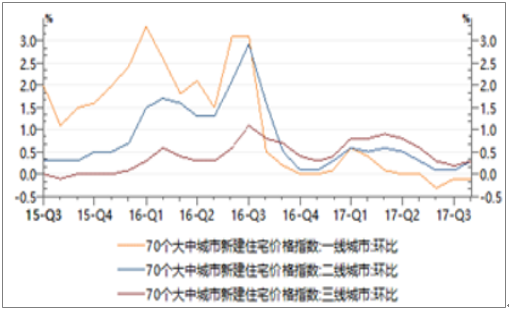

细分看,10月份一二三线城市住宅价格同比涨幅均较前几个月进一步下降。其中一线城市住宅价格涨幅仍最小,仅1%,为年内最低水平;二线城市整体涨幅为4.2%;三线城市涨幅6.7%;涨幅均持续下降,并且三线城市涨幅仍最大。环比方面,10月份一线城市房价环比下降0.1%,房价持续有所下滑,但降幅较小;二线城市环比上升0.3%,三线城市环比也上涨0.3%;二三线城市房价环比均维持上升,但涨幅整体趋于下行之中。

一二三线城市住宅价格同比变化

数据来源:公开资料整理

一二三线城市住宅环比变化

数据来源:公开资料整理

从行业库存水平来看,截至10月末,全国商品房待售面积为6.02亿平米,其中商品住宅待售面积为3.14亿平米,同比分别下降13.3%和下降23.3%,降幅进一步扩大,达到年内降幅最大水平。同时整体待售面积相对当前单月销售水平来测算,去化周期很短。行业整体待售面积在15年达到近年的历史高位,16年在去库存带动下待售面积绝对值2月份开始出现拐点,7月份开始增速转为下降,并一直延续到2017年。可见近两年行业整体库存水平向下。

另一方面,在开发投资增速方面,2013及2014年的销售低迷导致2015年开发投资增速下降到1%的历史底部水平;而在2016年初库存开始回落,2016年销售大幅回暖背景下,开发商进入补库存阶段。而补库存上则出现明显的区域结构性调整。开发商获取土地项目相对积极,并且更集中于一二线及部分热点城市,这体现在土地市场成交上相当明显。但同时大部分一二线及热点城市整体土地供应量有限,成交土地溢价率高,因此整体行业补库存量不及库存去化速度。

行业待售面积及增速变化

数据来源:公开资料整理

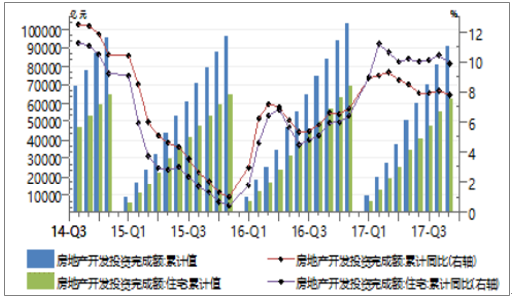

2017年前十月,全国房地产开发投资完成额累计达9.05万亿元,累计同比增速为7.8%,开发投资增速在9月底止跌回升后,10月重回向下趋势,并且开发投资增速降至全年最低水平。前十月全国住宅开发投资完成额则为6.18万亿元,累计同比增幅为9.9%,增幅也为全年次低月份(仅高于2月末的9%的水平),但当前投资增速仍维持在近两年的较高水平。在调控持续之下,楼市销售及房价涨幅均有所回落,开发商适度降低开发投资将会延续,预计年底及明年开发投资增速将持续回落。这对经济增长将形成一定的负面影响。

房地产开发投资增速变化

数据来源:公开资料整理

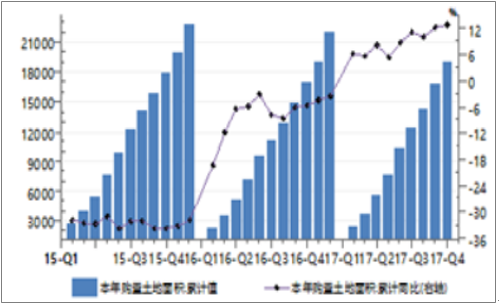

土地成交方面,前10月全国土地购置面积累计为1.9亿平方米,同比上升12.9%;而16年整体土地购置面积同比下降3.4%;2017年以来土地成交出现同比增幅止跌回升,并且成交涨幅整体呈逐月上升趋势,土地市场出现持续回暖现象。前10月土地成交价款累计则为9695亿,同比大幅上升43.3%。土地市场整体仍保持较高景气度水平。

全国土地累计购置面积

数据来源:公开资料整理

全国土地累计成交价款

数据来源:公开资料整理

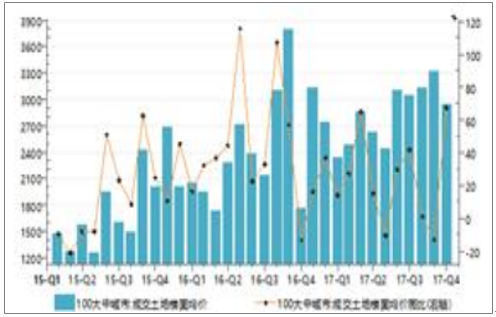

从100个大中城市土地成交情况观察,10月份单月成交的土地规划建筑面积为9845万平米,同比上升35.93%,增幅以及成交绝对值均保持在年内较高水平。10月成交土地总价为2898亿,同比大幅上升127.42%。而土地成交楼面均价为2944元/平米,同比涨幅为67.31%。10月末成交土地溢价率则为19.72%,溢价率则延续下降趋势。总体看,成交土地总价涨幅持续高于成交规划建面,并且楼面均价涨幅较大,可以看出土地市场成交持续集中于土地单价价值较大的一二线及热点城市。而在库存下降及土地成本高企、供应有限背景下,即使在调控周期,一二线及热点城市整体地价坚挺,房价仍将保持有力的支撑,楼市整体风险不大。

100大中城市单月土地成交建面

数据来源:公开资料整理

100大中城市单月土地成交总价

数据来源:公开资料整理

100大中城市土地成交楼面均价

数据来源:公开资料整理

100大中城市土地成交溢价率

数据来源:公开资料整理

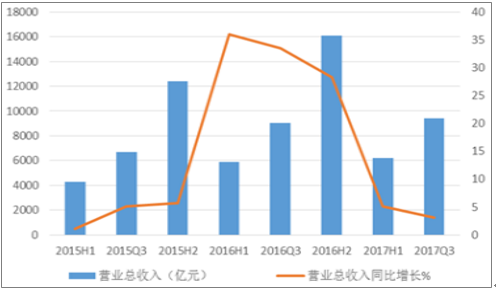

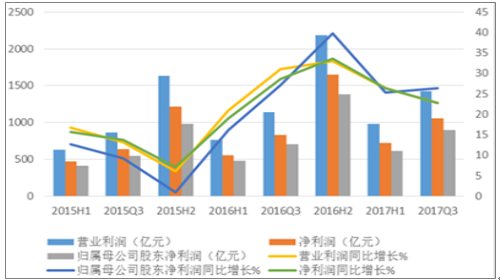

2017年前三季度上市房企共实现营业总收入9397.62亿,较16年同期上升3.15%;共实现营业利润1423.4亿,净利润1053.7亿,归属母公司股东净利900.87亿,同比分别升22.834%,上升22.77%和上升26.33%。行业营业收入增速下降,但整体收入继续创出同期营收历史新高。而行业整体营业利润、净利润及归属母公司股东净利润均继续保持高增长,涨幅仍处于近几年的高位。这显示行业整体盈利情况仍相对理想,行业景气度高。

上市房企营业总收入

数据来源:公开资料整理

营业利润、净利润同比变化

数据来源:公开资料整理

毛利率方面,2017年以来行业整体销售毛利率及销售净利率均出现一定幅度提升,截至三季末上市房企整体销售毛利率及净利率分别为28.15%和11.3%,相比2016年底则分别上升0.76个百分点和1.03个百分点。总的来看,房地产行业近两年整体收益水平较前几年持续下降,相对明显,但2017年以来结算毛利率及净利率出现回升,令人满意。预计全年结算毛利率及净利率仍将保持探底回升态势。未来行业整体毛利率及净利润率超预期的下滑(明显低于16年底部水平)可能性较低。

销售毛利率、净利率变化

数据来源:公开资料整理

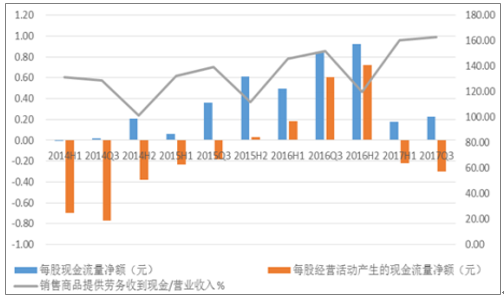

另一方面,从当前房企整体销售及可结算资源看,截至三季末,上市房企整体销售产品提供劳务收到现金占营业收入为162.66%,较16年末大幅上升约40个百分点,也较年中上升约2个百分点。由于持续的销售回升,并且开发商结算增幅仍低于当期销售增幅,因此留存可结算资源丰富。全年行业整体结算业绩保持高增长可期,18年行业整体业绩保障度继续较高。

房企现金流情况变化

数据来源:公开资料整理

整体来看,行业当前销售、房价及开发投资增速持续下滑,楼市调控成效显现,进一步严厉调控可能性下降。另一方面,在2015年以来持续去库存带动下,当前整体待售面积持续下降;开发商补库存过程中也积极转向一二线及热点城市,但大部分这类城市土地供应量有限,溢价率仍较高;在库存下降及土地成本坚挺作用下,房价难言有较明显的降幅,楼市整体风险可控。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国全装修商品房行业供需态势分析及市场运行潜力报告

《2022-2028年中国全装修商品房行业供需态势分析及市场运行潜力报告》共十三章,包含全装修商品房行业发展趋势分析,全装修商品房行业发展趋势与投资规划建议研究,2022-2028年全装修商品房行业发展预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询