1、需求从政策走向市场,政策支持电动车大方向不变

新能源汽车需求从政策驱动逐渐走向市场驱动。我国新能源汽车自 2009 年“十城千辆”起步,在 2014 年补贴政策的催化下, 客车购买补贴与运营补贴,以及限购城市牌照优惠等推动行业迎来快速发展:其中客车的高增长主要是由于政府采购和公交系列政策的推动,而乘用车的高速发展则离不开北京、上海等限购城市的新能源牌照优惠政策。随着 2016 年新能源汽车骗补核查整顿行业, 2017 年新版的新能源汽车补贴政策更趋合理,对于能量密度、安全性、续航里程等提出了更高的要求,鼓励优质企业技术进步,产业链下游需求开始逐渐由政策驱动转向市场驱动。

历年新能源车国家补贴额度(不计地补,万元)

车辆类型 | 纯电续驶里程 | 2013 | 2014 | 2015 | 2016 | 2017 |

纯电动乘用车 | 80km≤R< | 3.5 | 3.3 | 3.15 | 2.5 | 2 |

150 km≤R< | 5 | 4.75 | 4.5 | 4.5 | 3.6 | |

R≥250 km | 6 | 5.7 | 5.4 | 5.5 | 4.4 | |

插电混乘用车 | R≥50 km | 3.5 | 3.3 | 3.15 | 3 | 2.4 |

燃料电池乘用车 | - | 20 | 19 | 18 | 20 | 20 |

燃料电池商用车 | - | 50 | 47.5 | 45 | 轻型 30,大 | 轻型 30,大 |

纯电动客车 | 6≤L<8 | 30 | 30 | 30 | 按照续驶里 程和单位载质量能量消耗量指标, | 大幅降低补贴力度,并更细化补贴政策 |

8≤L<10 | 40 | 40 | 40 | |||

L≥10 | 50 | 50 | 50 | |||

插电混客车 | L≥10 | 25 | 25 | 25 |

数据来源:公开资料整理

补贴政策或有一定调整,但支持电动车的大方向不变。 据 2017 年新版的新能源汽车补贴政策, 2018 年补贴将延续 2017 年方案不做调整, 2019 年将在 2017 年基础上退坡20%,即 2018 年补贴不退坡。 近期市场上有媒体获悉, 近日四部委对 2018 年新能源汽车补贴新政开会定调, 补贴大手术的方案近期有可能开始征求意见,本月或将落地。双积分政策从根源上接力补贴退坡,促进产业可持续、健康地发展。 2017 年 9 月 27日,工信部等多部位联合发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》(简称“双积分”办法)正式稿。“双积分” 办法将从 2019 年起正式开始考核,乘用车企业 2019-2020 年的新能源汽车积分比例要求分别为 10%/12%, 现有车企要加快新能源汽车推广,主流海外车企在新能源领域的投入也将进一步加大。同时, 11 月初工信部发布文件《关于 2016 年度、 2017 年度乘用车企业平均燃料消耗量管理有关工作的通知》, 作为“双积分”政策的良好补充:1)油耗积分: 追溯考核 2016& 2017 年油耗负积分,且 2018 年必须抵偿归零; 2016年的油耗负积分,可用 2017 年的油耗正积分、新能源汽车正积分,或关联企业间转让、购买新能源汽车正积分等方式于 2017 年度积分考核时抵偿归零。2)新能源汽车积分: 不对乘用车 2016& 2017 年新能源汽车积分进行考核,但这两年新能源汽车正积分有效,且 2016 年的新能源汽车正积分可以等额结转一年,因此这两年新能源汽车积分是完全的正积分。

2017 年10月新能源汽车生产销售情况(万辆)

- | 10 月 | 1-10 月累计 | 环比增长 | 同比增长 | 同比累计增长 | |||||

产量 | 销量 | 产量 | 销量 | 产量 | 销量 | 产量 | 销量 | 产量 | 销量 | |

新能源汽车 | 9.2 | 9.1 | 51.7 | 49 | 19.50% | 16.70% | 85.90% | 106.70% | 45.70% | 45.40% |

新能源乘用车 | 6.8 | 6.8 | 41.2 | 39.3 | 17.20% | 11.50% | 81.70% | 111.50% | 61.90% | 61.30% |

纯电动 | 5.5 | 5.5 | 33 | 31.4 | 19.60% | 14.60% | 66.20% | 94.80% | 77.10% | 78.50% |

插电式混合动力 | 1.3 | 1.3 | 8.1 | 7.9 | 8.30% | 0.00% | 203.90% | 231.00% | 20.10% | 16.80% |

新能源商用车 | 2.4 | 2.3 | 10.5 | 9.7 | 26.30% | 35.30% | 98.90% | 93.70% | 4.60% | 3.90% |

纯电动 | 2.2 | 2.2 | 9.7 | 8.8 | 22.20% | 37.50% | 107.20% | 98.10% | 8.00% | 7.50% |

插电式混合动力 | 0.2 | 0.1 | 0.9 | 0.8 | 100% | 0.00% | 25.40% | 43.80% | -23% | -23% |

数据来源:公开资料整理

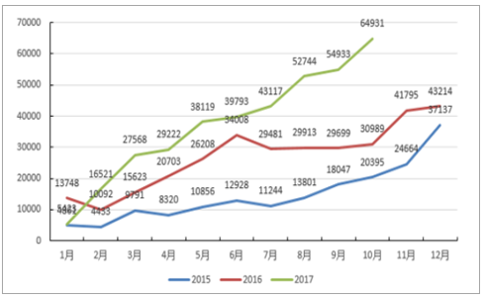

中国 2015-2017 年新能源乘用车产销数据分月统计(单位:辆)

数据来源:公开资料整理

“双积分”管理办法的主要内容

类型 | 燃料消耗积分 | 新能源汽车积分 | ||

积分 | 正积分 | 负积分 | 正积分 | 负积分 |

定义 | 实际值低于达标值 | 实际值高于达标值 | 实际值大于目标值 | 实际值小于目标值 |

管理办法 | 可以结转或者在关联企业间转让 | 接受转让的燃料消耗积分或购买的新能源积分仅限当年使用,可采取下列方式抵偿归零:(一)使用本企业结转的平均燃料消耗量正积分;(二)使用本企业产生的新能源汽车正积分;(三)使用受让的平均燃料消耗量正积分;(四)从其他企业购买新能源汽车正积分。前款所列的抵偿方式,可以组合使用。新能源汽车正积分可以抵扣同等数量的平均燃料消耗量负积分 | 可以自由交易,但不得结转 | 从其他乘用车企业购买新能源汽车正积分的方式 抵 偿 归零。 |

惩罚办法 | 暂停受理其综合工况燃料消耗量达不到《乘用车燃料消耗量评价方法及指标》车型燃料消耗量目标值的新产品《道路机动车辆生产企业及产品公告》或者强制性产品认证证书的申报。 | 暂停部分传统能源乘用车车型的生产或者进口,直至该年度传统能源乘用车生产量或者进口量较上一年度的减量不低于未抵偿的负积分数量。 | ||

数据来源:公开资料整理

2、 供需逆转,电池行业格局加速调整

2014-2016 年初,电池行业总体呈现供不应求状态: 2014 年以来,新能源汽车产业飞速发展,带动上游需求剧增, 2014 年底到 2016 年初,动力电池产业链总体供需供不应求,电池企业长时间处于满负荷运转状态,扩张激进的企业实现最快的增长。动力电池的剧增,也导致上游锂材相关产品持续涨价。2017 年开始供需格局逆转:动力电池行业的高景气刺激原有参与者持续大幅扩张,也吸引了大量原主营业务非电池的公司,通过并购整合等方式跨行进入动力电池行业。原有参与者与转型企业前几年持续扩张产能, 2017-2018 年,动力电池产业是产能投放高峰期,同时原有规模的大企业仍然在大幅度的产能扩产。根据主要企业的扩产计划以及行业对需求的平均估计,预计 2017 年下半年我国动力电池的名义供给量可能超过为60GWh,远超其需求量 30GWh 左右。2017 年上半年,由于需求的季节性等因素影响,我国动力电池行业开始出现短期的过剩,在下游补贴退坡对上游的价格压力下,前几个月电芯行业价格已经开始普遍下调。

国内动力电池供给与需求比较(GWh)

注 1:所统计产能均是工信部前四批动力电池企业目录中的主要企业;注 2: 2016 年统计产能小幅超过需求,但考虑到产能利用率和新产能投产时间,当年实际供需关系约为弱平衡。

数据来源:公开资料整理

补贴退坡+上游原材料涨价,动力电池加速洗牌: 2016 年 12 月 30 日, 工信部等四部委联合发布《关于调整新能源汽车推广应用财政补贴政策的通知》, 明确 2017 补贴标准在 2016 年基础上退坡 20%, 2019-2020 年在 2017 年基础上再退坡 20%, 补贴方案于 2017 年 1 月 1 日开始实施。另一方面, 动力电池核心原材料电池级碳酸锂和氢氧化锂,在 2015-2016 年随着新能源汽车爆发式增长经历了一轮暴涨,目前绝对价格仍然处于高位。另一重要原材料钴,价格从 2016 年开始持续快速上涨, 此外, 2016 年下半年以来, 因锂电池需求的快速提升,锂电铜箔的价格也出现较大幅度上涨, 导致动力电池的材料成本快速上升。2017 年,在①补贴退坡向上转移、 ②供需逆转产能过剩、 ③上游原材料价格快速上涨三大因素的影响下,“腹背受敌”的动力电池产业链分化加剧, 短期内公司盈利能力承压,行业迎来一轮大洗牌,产业格局正在加速形成。预计 1-2 年内将决出行业 Top 5 或Top 10, 1-2 年后行业中期的竞争格局可能趋于稳定。

3、技术进步与集中度提升方向明显,行业格局稳定下来需要依靠技术进步

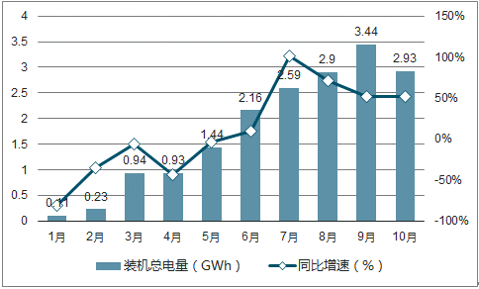

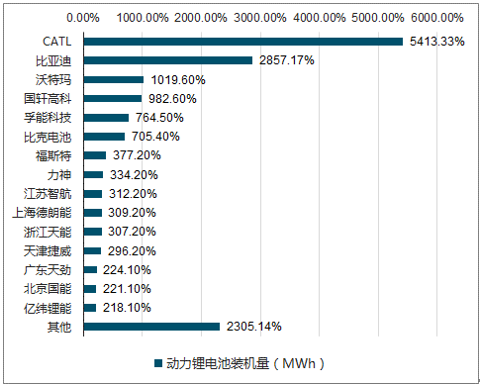

从市场集中程度来看, 2016 年前十家动力电池企业合计出货量达到 23.8Gwh,占全部出货量的比重高达 78%,前三家企业合计出货量达到 17.0Gwh,占比达 55.8%。 据高工锂电数据, 2017 年 10 月我国动力电池装机量数据约 2.93GWh,同比增长 52%,环比下降 15%。从车辆细分类别来看,乘用车电池装机电量约 1.25GWh,同比增长 35%,环比下降 7%;客车电池装机电量约 1.02GWh,同比增长 14%,环比下降 20%;专用车电池装机电量 0.66GWh,同比增长 538%,环比下降 20%。受国庆假期以及前三季度动力电池库存的影响,部分厂商装机量环比有所减缓, CATL、 BYD、沃特玛继续领跑前三甲,市场份额接近六成, 龙头“强者愈强”效应显著。2017 年 1-10 月 CATL、比亚迪、沃特玛、国轩及孚能动力电池装机量分别约 5.41、2.86、1.02、 0.98、 0.76GWh,市占率分别约 33%、 17%、 6.1%、 5.9%、 4.6%, 预计 2017年最后两个月随着整车需求的提升,动力电池的装机将有所回升,全年装机量预计与去年基本持平。 随着我国新能源汽车产销量结构的调整变化,动力电池企业的竞争格局正逐渐发生变化,向龙头企业集中的趋势日益显著。

2017 年 1-10 月动力电池装机量分月统计(中机中心合格证口径)

数据来源:公开资料整理

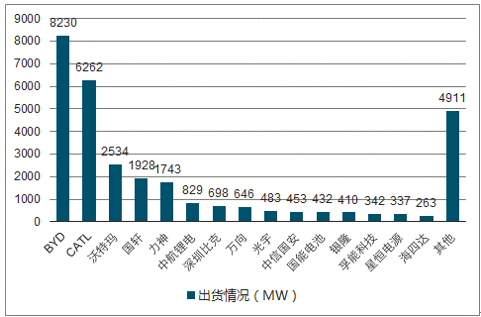

2016 年国内主要动力电池生产企业出货情况(MW)

数据来源:公开资料整理

2017 年 1-10 月动力锂电池装机量市场格局(MWh)

数据来源:公开资料整理

技术进步可能是主导要素:近几年,众多的动力电池与电池材料公司加速实现证券化,动力电池全产业链融资能力、资本金实力都已经大大增强。在行业长期前景的吸引下,资本与产能投入已经不像 2014 年之前那样起决定作用。另一方,锂电池产业链发展数十年间,持续的技术进步驱使产品性能不断优化、能量密度的不断提升,进而不断提高电池的综合性价比,并降低电池造价。同时,政府主管部门通过制定比能量密度等指引性目标和技术路线图,也在引导行业加快技术升级和进步。我们认为,动力电池技术仍然会出现持续的技术进步,未来能促使主要参与者拉开差距的,将主要是电池与材料的技术进步。

4、 高能量密度趋势明确,相关技术加速产业化

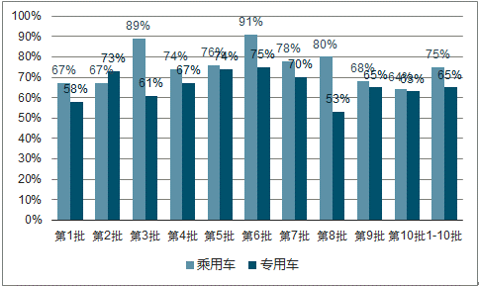

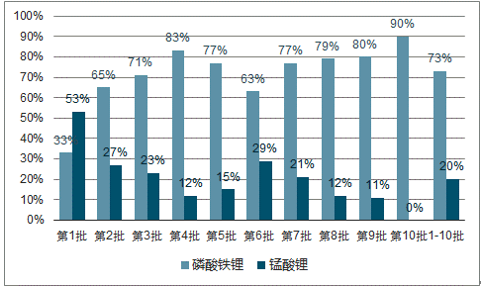

高能量密度趋势非常明显,符合政策支持和市场需求的方向: 最新版 2017 年新能源车补贴政策规定,乘用车和专用车电池系统的质量能量密度在 90Wh/kg 以上相应厂商才能拿到补贴,客车电池系统的最低能量密 85Wh/kg,而且对应高能量密度的电池系统,如大于 120Wh/kg 的纯电车型,按 1.1 倍给予补贴,三元电池能够达到此要求而获得更高比例的补贴,渗透率有望持续提升。另外, 2017 年 3 月 1 日四部委发布《促进汽车动力电池产业发展行动方案》,规划到2020 年我国要实现动力电池单体能量密度 300wh/kg、系统能量密度 260wh/kg 的目标,按目前技术,磷酸铁锂电池很难达到能量密度标准,三元锂电池优势凸显。政策倒逼电池正极材料不断提升能量密度,三元路线在乘用车、物流车市场中优势已经体现出来。提升能量密度相关技术正加速产业化: 在安全性的基础上,能量密度的提升是电池永恒的话题。随着新能源汽车的快速发展,动力电池的新技术进步正在加速发生,产业化进程持续加快, 其中高镍三元正极、硅碳负极、湿法隔膜、新型电解液、快充技术等新技术已经开始产业化或走在产业化的路上:(1) 高镍三元正极材料: 三元正极材料凭借高能力密度的优势,在乘用车与物流车市场主流地位逐步明确,并且趋势不断强化, 尽管三元电池的封装形式还有一定分歧,但在国内的乘用车、专用车领域, NCM 三元路线的主流地位已比较明确。 乘用车方面,前 10批推荐目录中三元应用占比为 75%,专用车方面,前 10批的三元应用占比为 65%。磷酸铁锂电池在客车市场依然占据主导地位: 前 10 批的应用占比为 70%,而第五批已上升至 77%。

1-10 批目录三元电池在乘用车/专用车的应用比例

数据来源:公开资料整理

1-10 批目录磷酸铁锂电池在客车上的应用比例

数据来源:公开资料整理

1-10 批目录纯电动乘用车和客车电池能量密度均值(Wh/kg)

数据来源:公开资料整理

1-10 批目录中高能量密度比例(%)

数据来源:公开资料整理

(2) 硅碳负极材料: 硅碳负极理论能量密度远超石墨,可大幅提升电芯容量。 目前电池负极材料主要是采用石墨,包括人造石墨和天然石墨等,其能量密度潜力基本已被充分发挥。与石墨负极材料相比,硅基负极材料的能量密度优势明显。石墨的理论能量密度是 372 mAh/g,而硅负极的理论能量密度超其 10 倍,高达 4200mAh/g。所以硅碳负极的应用,可以提升电池中活性物质含量,从而大大提升单体电芯的容量。硅碳负极产业应用具有较高技术门槛。 硅碳负极产业化国外已初步实现,国内尚处产业化初级阶段但进步较快。 据媒体报道,特斯拉将在 Model 3 中采用了电池新材料,日本松下 2012 年发布的 NCR18650C 型号电池,容量高达 4000mah,并于 2013 年实现量产,也使用了硅碳负极材料。目前国内贝特瑞和杉杉股份等企业在该领域投入较大。 贝特瑞硅碳负极 2013 年通过三星认证,杉杉股份早在 2009 年开始研发硅碳负极,目前也实现月产吨级规模;另外,中科电气子公司星城石墨、国轩高科、长信科技子公司比克电池均有涉足硅碳负极的研发与生产。

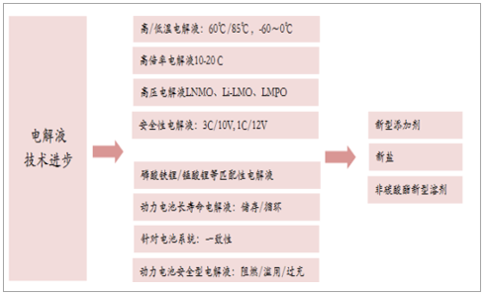

(3) 新型电解液:电解液需要跟进技术进步:电极与电解液是电池的最主要构成部分,电解液会很大程度影响电池的能量密度、充放电倍率、高低温特性、耐用寿命等性能。硅碳负极等技术的应用会继续电池高能量密度,也给电解液提出了新的挑战;同时,电池的高低温新能源、安全性等要求,也需要相应的电解液技术进步来实现。LiFSI 等新型溶质有望开始获得应用。 电解质中添加 LiFSI 后,可提高离子导电率及电池充放电特性。另外添加 LiFSI 还可有效提高低温下的放电负荷特性以及高温保存后的容量保持率, 同时还有抑制膨胀的效果。 目前 LiFSI 已经被行业中大部分企业进行过性能测试,特别是行业排名靠前的企业,如松下、 LG、三星、索尼,以及日本的主流电解液生产商,如宇部化学、中央硝子等,同时其年使用量也处于趋势性上上升阶段。预计LiFSI 将随着销售价格和产品供应量,越来越多的被应用。目前日本触媒已对 LiFSI 进行产业化生产,国内已有天赐材料、新宙邦、江苏华盛(长园集团子公司)、氟特化学等多家上市公司和新三板公司从事于 LiFSI 的研发和产业化生产。随着国内企业产品的推出和产能持续建设, LiFSI 有望实现售价的快速下降,这对于该材料的规模化推广具有重要影响,产业化道路渐行渐近。

电解液技术进步分析

LiFSI 与 LiPF6 的性能比较

电解液溶质 | 基本分子量 | 分解温度 | 常温电导率 | 低温电导率 |

LiPF6 | 152g/mol | 80~130℃ | 8ms·cm-1 | 降低 |

LiFSI | 187g/mol | 大约 200℃ | 9.8ms·cm-1 | 没有明显变化 |

数据来源:公开资料整理

(4) 快充技术: 电池在安全、可靠性等基本指标外,企业都将提高能量密度、缩短充电时间作为主要的技术突破方向。 行业普遍认为, 当前影响倍率的主要是电极材料与电解质。国内目前的快充,主要由磷酸铁锂价快充石墨、钛酸锂、多元复合锂等技术路线。 钛酸锂路线由于能量密度太低, 目前主要应用在行走路线固定、 特别方便充电的市场(例如城市公交),通过在较短的行驶里程中迅速快充的方式弥补其低能量密度的缺陷。采用快充石墨的磷酸铁锂电池, 通过负极表面优化处理以及正极碳层包覆处理与掺杂处理,兼顾了快充了能量密度的需要。

5、 四大电池材料竞争格局分析

电池的四大关键材料是正极材料、负极材料、隔膜和电解液。经过数码电池时代的积累,国内已培育出一批在全球范围内拥有竞争力的电池材料企业,随着我国新能源汽车的快速发展,近三年来新能源汽车用动力电池驱动电池材料迎来第二轮的技术进步,行业的格局再度分化,拥有核心竞争力的企业逐渐脱颖而出,四大材料的的行业格局逐渐清晰。正极材料盈利能力处于相对高位,但仍然有望保持。 数码的正极还在升级; 动力正的毛利率不高, 其提高附加值最大的驱动要去是能量密度提升下的产品升级,未来企业间产品、研发可以体现出更大差距。正极 2016 年以来盈利能力不断提升,钴等库存因素有一定帮助,但肯定不是主要因素。目前, 正极的单吨利润处于高位, 2018 年有希望还有不错的增长,但弹性不如2016-2017 年, 未来主要要靠量增长。负极材料正在变得更重要。高端的人造石墨负极是趋势,人造石墨负极中, 石墨化环节占比高, 扩产慢,可能导致负极成本后续还有所提高。 2017 年 8 月份开始, 负极开始慢慢涨价,盈利能力有所恢复。总体来看,由于能量密度、快充要求的提高,负极可能变得更重要。电解液的壁垒不是太高,竞争更多体现在溶质、添加剂与定制上。 纯电解液环节的制造过程比较短,因此不管是数码时代、还是动力电池时代,纯电解液制造一直没有获得过超额回报。主要电解液公司的在动力电池领域的竞争,目前主要体现在溶质、添加剂等材料的自主化方面。 溶质的竞争已经比较激烈,添加剂未来的意义可能会更大一些。天赐材料等公司自制六氟磷酸锂获得成功,并且开始加大更低成本的溶质制造,成本优势可能进一步放大。隔膜产业企业间差距比较大,未来市场集中度可能高度集中。 膜行业资产重、资产周转率很低, 并且就其业态来看,企业间往往由于工艺形成比较大的成本差,在 B2B 领域就很容易形成非常集中的市场格局,目前,干法、湿法隔膜都已进入半决赛阶段,新进入者短期可能造成价格压力,长期来看,只要企业间仍存在较大的产品成本差异,就不需要那么多的供应商。

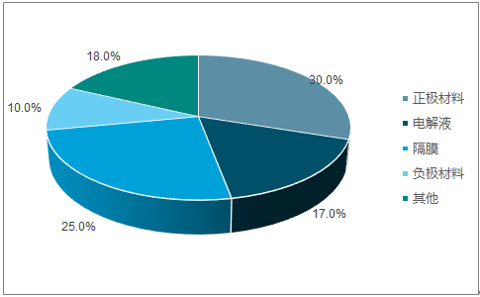

锂电池材料成本结构

数据来源:公开资料整理

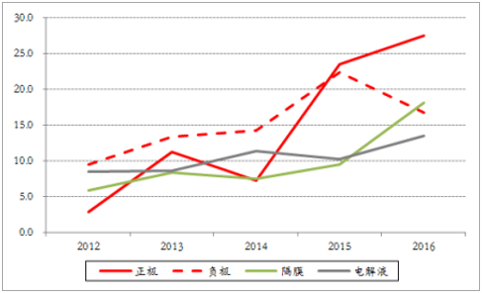

电池材料板块平均 ROA 分析

数据来源:公开资料整理

电池材料板块平均 ROE 分析

数据来源:公开资料整理

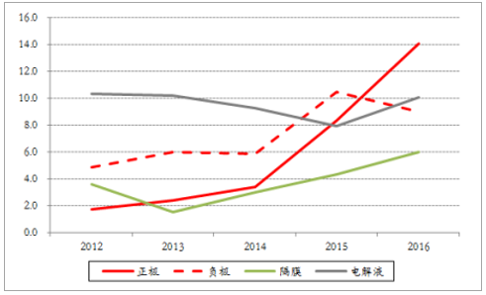

近几年负极价格变化情况

数据来源:公开资料整理

按四氧化三钴、钴酸锂价折算的钴酸锂单吨毛利

数据来源:公开资料整理

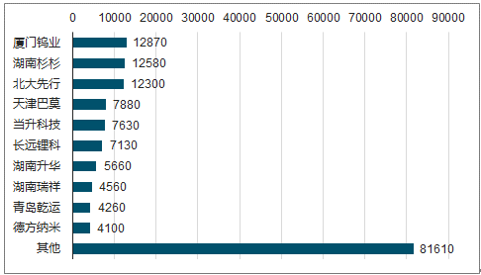

2016年中国正极材料的市场竞争格局

数据来源:公开资料整理

2017 年前三季度中国正极材料的市场竞争格局

数据来源:公开资料整理

6、 动力电池材料仍可能是全球供给格局

数码电池本来就是全球供应格局:在数码电池主导的时代,电池材料的国际化分工程度比较高,无论是电芯,还是正极、负极、电解液等, 都已经很深的参与全球竞争。其中,在手机等数码电池领域的 ATL 公司,已经成为全球龙头。经过数码电池产业的已经近 3 年国内新能源汽车市场的拉动, 国内在动力电池材料领域,已经出现了一批比较竞争力的企业,这些企业正在加快接轨全球动力电池产业链,并可能成为在全球产业格局有影响力的公司。

电池材料环节供应链

- | - | 供应商 |

数码电池 | 电芯 | ATL |

电池 Pack | 欣旺达 | |

电池材料 | 正极 | 杉杉股份、当升科技、湖南瑞翔、天津巴莫、北大先行 |

负极 | 贝特瑞、杉杉股份、江西紫宸 | |

电解液 | 天赐材料、新宙邦、国泰华荣(江苏国泰) | |

隔膜 | 星源材质、上海恩捷 | |

添加剂 | 江苏华盛(长园集团) |

数据来源:公开资料整理

海外动力电池市场将继续向松下、 LG 化学等企业集中:全球动力电池企业主要集中在日、韩企业, 尽管目前电池企业出货量依次为松下、比亚迪、 AESC、 LG 化学,但从主流车企的电池选配上看,市场越来越向 LG 化学、松下等公司集中。松下公司由于特斯拉等大客户持续放量,目前动力电池总体出货量保持领先。但考到日产等车企开始转向 LG 化学供应体系,大众也有望在新车中引入 LG 化学,预计后续LG 化学公司在全球份额会有显著提升。 进入松下(含特斯拉合资厂)、 LG 化学体系,意味着可能获得更强的成长性。

海外主要新能源车型电池配套情况更新

- | 车型 | 供应商 |

特斯拉 | Model S、 ModelX、 Model 3 | 松下 |

- | Model3 | 松下、特斯拉合资 |

丰田 | 普锐斯 | 松下 |

日产 | Leaf | LG 化学、 AESC |

通用 | 雪佛兰 Volt、 Bolt、 Spark、凯迪拉克 ELR | LG 化学 |

福特 | C-Max Energi, Fusion Energi | 松下 SDI |

- | 福克斯、 | LG 化学 |

沃尔沃 | XC90 | LG 化学 |

现代 | 索纳塔 | LG 化学 |

宝马 | I3、 X5 | 三星 SDI |

- | 之诺 1E、之诺 60H | CATL |

大众 | e-高尔夫,高尔夫 GTE | 松下 |

- | 帕萨特 GTE、奥迪等 | 三星 SDI |

菲亚特 | 500E | 三星 SDI |

戴姆勒 | B250e | 松下 |

- | Smart ED | LG 化学 |

观致 | 混动 | LG 化学 |

雪铁龙 | - | LG 化学、 CATL |

雷诺 | Fluence、 ZOE | LG 化学、 AESC |

数据来源:公开资料整理

值得注意的是,汽车领域的电气配件也开始参与全球产业合作。 例如高压直流开关、车载电源、车用电机、车载继电器、薄膜电容等,也开始进入海外龙头企业供应体系。

典型乘用车元器件造价估计

- | 单车产值 |

薄膜电容 | 800 |

高压直流 | 1200-1700 |

连接器 | 1800-2500 |

IGBT | 2000-3000 |

互感器等 | 500 |

车载电源、 DCDC | 2000-3000 |

电机 | 5000 |

电控(含了上述部分器件) | 10000左右 |

数据来源:公开资料整理

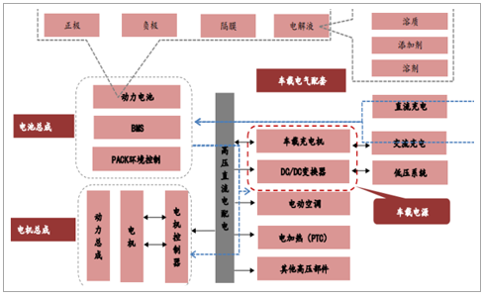

新能源汽车电气控制相关配套系统示意图

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国动力电池行业市场评估与投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告

《2024-2030年中国软包动力电池行业市场发展态势及未来趋势研判报告》共十三章,包含软包动力电池行业风险及对策,软包动力电池行业发展及竞争策略分析,软包动力电池行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国动力电池行业全景速览:需求及政策推动下,行业将迎来更好的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)