1、动车维修周期来临,后市场空间未来可期

中国高铁市场发展迅速,高铁保有量从2007年的105 列发展到2016年超过2600列的水平,高铁线路运营总里程突破2万公里达到2.2万公里。随着动车组列车的大量投入和使用,日常检修和维护是必不可少的环节。动车组检修有明确的时间表和指标参考标准,按照这一规范进行动车组检修是行车安全和高铁运行安全的基本保障。中国高铁真正的快速发展超过 10 年,未来随着动车组进入检修周期,后市场空间巨大。

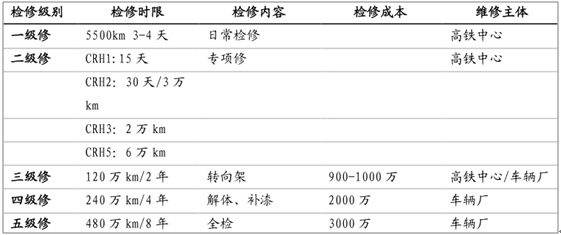

按照动车组检修的规定,CRH 系列的动车组检修分为 5 级,其中 1、2 级的检修是日常的运维检修,3 级以上的检修为定期检修,对于 3 级以上的检修多数需要通过动车组生产厂进行,1、2 级检修铁总自身机车段即可完成,并且检修成本不高,3级以上检修成本相对较高。一般而言,3 级修在 500 万-1000 万元区间水平,4 级修在 1500 万-2000 万元,5 级修在 3000 万左右。

动车组检修数据表

数据来源:公开资料整理

在动车维修市场上,不同级别的检修主体不同,1、2 级检修主要是铁总各机务段进行,3 级以上检修任务通常由中车承担。目前而言,动车的 3 级修正大规模展开,4、5 级检修尚未进入高峰,我们预计未来 1-3 年将进入动车组的 4、5 级高级修的爆发期。高级修分为 3、4、5 级修,按照我们掌握的数据,分别假定 3、4、5 级检修时间分别为 2 年、4 年和 8 年,我们预计,2020 年动车组维修市场有望突破 300 亿规模,“十三五”期间检修市场年均复合增速为 33.72%。

2016 年-2020 年动车组检修市场规模预测

时间 | 三级修(列) | 四级修(列) | 五级修(列) | 市场规模(万) |

2010 | 285 | - | - | 285000 |

2011 | 195 | 755 | - | 345000 |

2012 | 172 | 210 | - | 592000 |

2013 | 173 | 195 | - | 563000 |

2014 | 483 | 172 | - | 827000 |

2015 | 103 | 173 | 75 | 749000 |

2016 | 472 | 483 | 210 | 2278000 |

2017E | 397 | 103 | 195 | 1383000 |

2018E | 400 | 472 | 172 | 2032000 |

2019E | 400 | 397 | 173 | 1886000 |

2020E | 400 | 400 | 483 | 3132000 |

数据来源:公开资料整理

2、铁路提速持续推进,耗材市场大有可为

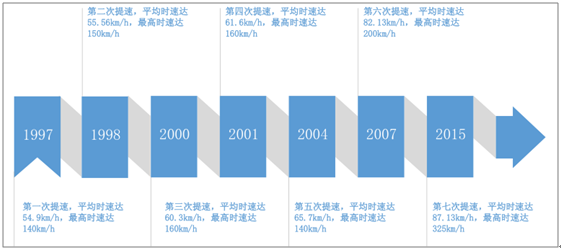

铁路提速成为耗材市场放量催化剂。提高运行速度是缩短旅客和货物到达目的地的时间最直接的方法。我国的铁路已经经历了七次大的提速历程,从 1997 年的平均时速 54.9km/h,最高时速 140km/h 提升到了 2015 年的平均时速 87.13km/h,最高时速325km/h。车辆运行速度的加快,并不仅仅意味着加大牵引的动力,它还意味着零部件磨损加快和安全需求的提高。零部件损耗加快会带来耗材市场的机遇,其中的代表就是刹车片;而对安全需求的提升则会进一步加大检修的重要性,带来后市场发展的空间。

铁路七次提速历程

数据来源:公开资料整理

以耗材中最具代表性的动车刹车片来看,其市场空间未来将保持稳定增长。

动车刹车片更换频率随 提速而加快。刹车片是动车耗材产品,每列标准组动车需配128 片闸片。根据数据显示,可知:一列动车组一年需更换刹车片 3-4 次,目前来看,我们以平均 3.5 次计算。以后随着动车提速,更换需求会加快,动车刹车片价格将保持稳定。2013 年以前,我国国内动车组闸片市场被国外公司产品垄断,因此产品价格较高,价格在 1.5 万元/片左右。国内公司产品打破行业垄断后,动车组闸片价格在近三年呈下滑趋势。由于动车组闸片属于制动系统的核心关键零部件, 要求产品技术含量高,性能稳定,质量有保障,因此相关主管部门十分关注产品质量安全和供货安全,未来价格下降空间不大。所以 我们以 标动刹车片约 的销售均价约 0 2500 元进行市场空间估计。根据我们对动车交付量的预计:根据2017-2020年动车交付量估算和存量市场的测算,可以计算得到相对应的动车闸片市场空间50亿左右。2016 年到2020 年市场空间复合增长率为 15%,保持平稳增长的态势。

刹车片市场测算和增速

数据来源:公开资料整理

3、标动招标占比提升,国产替代机遇来临

“复兴号”中国标准动车组体现中国特色,关键核心技术拥有完全自主知识产权。“复兴号”最大的技术特征是确立了关键核心技术拥有完全自主知识产权、高速动车技术达到世界先进水平的中国标准。“复兴号”在研制过程中,技术标准满足中国国家标准、铁道行业标准、铁总企业标准和新型中国标动技术标准,在重要的 254项行业标准中,中国标准占比达到 84%。“复兴号”正式开跑,标志着中国高铁“引进、消化、吸收、再创新”的发展战略取得阶段性胜利,以“市场换技术”最终拥有自主知识产权是正确的行业发展策略。

标动招标占比未来会逐渐提升。从标动的招标情况来看,今年第一批招标德 50 列标动已经完全交付;11 月 3 日,启动新一轮招标 75 列,预计年内还会新的招标出现。今年八月,铁总与中车签订战略合作协议,包括签订采购标动 500 组的战略采购意向。我们可以看到,未来标动招标将成为动车招标的主要形式,国内轨交企业将迎来国产替代的巨大机遇。

动车组主要零部件供应商及国产化情况

动车部件 | 主要供应商 | 国产化情况 |

车体 | 庞巴迪、西门子、川崎重工、中国中车 | 中国基本掌握了动车组车体技术 |

转向架 | 青岛四方、CAF、长春轨道客车、智奇铁路、北京纵横机电、福伊特、川崎重工、克诺尔 | 仍未完全实现国产化、轴箱轴承 以进口为主 |

牵引系统 | 庞巴迪、西门子、中国中车 | 核心部分已经逐渐国产化 |

制动系统 | 克诺尔、浦镇海泰、阿特拉斯 | 高铁制动系统的基础制动部分已 经完全国产化 |

刹车片 | 德国克诺尔、法国法维莱、天宜上佳、北京浦然轨道、亚通达 | 正逐步国产化 |

连接器 | 安费诺、永贵电器、日本 JAE、阿尔斯通、魏德米勒 | 国产化率 20%-30% |

车轴 | CAF、青岛四方、北京恩瑞、晋西车轴、太原重工、智奇铁路 | 动车组车轴尚未完全实现国产化、几乎全部进口 |

车门 | 青岛欧特美、康尼机电、IFE-威奥、江苏纳博特斯克 | 国产化占比较高,国内主力供应 商是康尼机电;外门合资企业市 占率超过 70% |

受电弓 | 北京中车塞德、青岛四方法维莱、中车株洲电力机车 | 国产化率较低,作为受电弓关键 部件德碳滑板也多年来依靠进口 |

车载辅助电源系统 | 西门子、阿尔斯通、新誉庞巴迪、中车永济、中车时代电气、北京纵横机电 | 外资企业占据主要份额 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国动车组检修行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国动车维修行业市场深度分析及投资决策建议报告

《2021-2027年中国动车维修行业市场深度分析及投资决策建议报告》共十四章,包含2021-2027年动车维修行业投资机会与风险,动车维修行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国铁路、城市轨道交通、动车运营维修市场概括:中国动车运营维修市场规模持续增加[图]](http://img.chyxx.com/2021/07/01271NJ2TF_m.png?x-oss-process=style/w320)

![2025年中国电连接器行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势研判:国产化替代进程加速[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国磁悬浮柔性输送线行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势研判:果栗以超过50%的市场份额独占鳌头[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![趋势研判!2025年中国体育服务行业产业链、产业规模、行业政策、重点企业及发展路径分析:产业规模将达2.78万亿元,行业升级驱动体育产业高质量发展 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![趋势研判!2025年中国超级智能体行业发展全景分析:市场规模有望达到98亿元,一个全新的技术革新周期即将全面展开图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)